臨床知識ベースプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Knowledge-Based Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063625

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

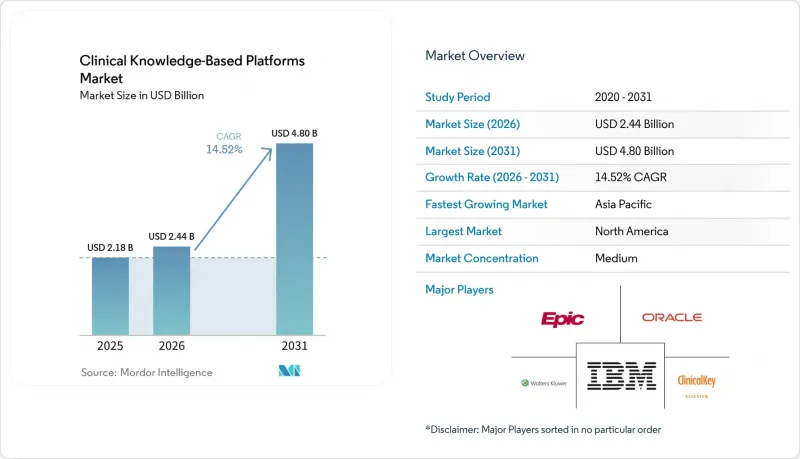

Mordor Intelligenceによると、臨床知識ベースプラットフォームの市場規模は、2025年に21億8,000万米ドル、2026年に24億4,000万米ドルとなり、2031年までに48億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 14.52%で成長すると見込まれています。

本レポートは、導入モデル(クラウド型、オンプレミス型)、エンドユーザー(病院および医療システム、その他)、プラットフォームの種類(エビデンスベースの参照プラットフォーム、臨床意思決定支援プラットフォーム、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臨床知識ベースプラットフォーム市場の動向とインサイト

エビデンスに基づく医療の採用拡大

医療システムは、標準化された診療経路をオーダーセットに組み込むことで、診療のばらつきを抑制し、在院日数を短縮し、診療報酬を確保しています。アトロポス・ヘルス(Atropos Health)の「アレクサンドリア(Alexandria)」は、2025年までに3,300万件のエビデンス資料をキュレーションし、臨床医が数秒で比較有効性の回答を抽出できるようにしました。ガイドラインの量が手動によるレビュー能力を上回っているため、この変化を最も強く感じているのは腫瘍学および循環器学の分野です。エルゼビアは2026年2月、ClinicalKey AIを300以上の病院に拡大し、EpicおよびDrFirstと統合することで、処方時にガイドラインの抜粋が表示されるようにしました。専門医学会は現在、その推奨事項をワークフローに直接組み込んでおり、即時の遵守率向上につながっています。再入院に対するペナルティが厳しくなるにつれ、臨床知識ベースプラットフォーム市場は、単なるオプションのアップグレードではなく、業務上の必須要件となっています。

臨床データ量の指数関数的増加

メイヨー・クリニックのAPOLLO AIは、2025年までに250億件の臨床イベントを取り込み、数十年にわたる縦断的記録で訓練された基盤モデルを生成しました。持続血糖モニター、ウェアラブルテレメトリー、ゲノムパネルからは、人間の統合能力を超えるテラバイト級のデータが溢れ出しています。InterSystems IRIS for Healthは、スタンフォード・ヘルスケアのChatEHRを支え、文脈に応じた記録や動向をリアルタイムで取得しています。2026年4月、『Nature』誌はDxDirector-7Bを発表し、14の診療分野において専門医レベルの診断精度を示しました。しかし、断片化されたコーディング方式やFHIRの導入状況の不統一が、特に病院の統合が未完了な米国において、複数施設にわたるデータ集約を妨げています。

レガシーEHRとの相互運用性の障壁

多くの病院では、依然としてHL7 v2フィードや独自仕様のデータモデルが運用されています。2026年2月に発表されたオラクルによるサーナー(Cerner)のクラウド移行は数年かけて行われるため、異種混在の導入基盤がそのまま残ることになります。意味論的な不一致(「HbA1c」対「グリコヘモグロビン」)は、意思決定支援の精度を低下させます。Smile CDRやInterSystemsのミドルウェアはフォーマット変換が可能ですが、遅延や保守の負担が増加します。十分なITスタッフを擁していない施設では、これらのアダプターのパッチ適用に苦労しており、地方や地域医療現場における臨床知識ベースプラットフォームの市場浸透を遅らせています。

セグメント分析

2025年、クラウドベースのセグメントは12億9,000万米ドル、臨床知識ベースプラットフォーム市場の59.38%を占め、オンプレミス需要を大きく上回りました。エラスティック・コンピュートは、大規模言語モデルからの推論呼び出しの急増を吸収し、シングルテナントアーキテクチャはHIPAAおよびGDPRのコンプライアンス要件を満たします。First DatabankのMedProofサーバーは、ローカルインストールなしで1日数百万件のAPI呼び出しを処理するマルチテナントクラスターを稼働させています。ElsevierはAzureを活用し、300以上の病院に対して1秒未満でのエビデンス検索を提供しています。こうした動向により、クラウド分野のCAGRは15.54%に達し、オンプレミス分野の成長率の2倍以上となり、臨床知識ベースプラットフォーム市場全体の成長を牽引しています。

データ主権に関する法令やエアギャップの義務が優先される場合、例えば軍や一部の中国政府系病院などでは、オンプレミス展開が依然として続いています。オラクルのハイブリッド型Cernerロードマップでは、ポリシーが許す限り、機密記録をローカルに保持しつつ、分析機能をクラウドに移行しています。しかし、パッチ適用、キャパシティプランニング、コンテンツ更新といった作業が社内チームに負担となり、新規契約はマネージドクラウドやプライベートクラウドの形態へと傾いています。自動更新サービスをバンドルした堅牢なアプライアンスを販売するベンダーは、オンプレミスでの残存需要を獲得するでしょうが、長期的な傾向としてはクラウドの拡大が優勢です。

地域別分析

北米は、ほぼ全域にわたるEHRの普及と、成果に基づく償還ペナルティに後押しされ、2025年の臨床知識ベースプラットフォーム市場の収益の48.26%を占めました。CMSの最終規則は、支払者にFHIRインターフェースの開放を義務付けており、API中心のベンダーを活性化させています。Epicは現在175件の生成AI使用事例を開発中であり、イノベーションサイクルがいかに急速に短縮しているかを示しています。First DatabankによるMedProofのリリースは乗り換えコストを低減させ、既存ベンダーによるロックインを分散させています。Epic、Oracle、Meditechなどのシステムにまたがるベンダーの多様性は、特に小規模な病院環境において、統合の複雑さを増し、導入スケジュールを遅らせています。

アジア太平洋地域はCAGR16.44%で推移しており、2031年までにそのシェアをほぼ倍増させる見込みです。インドの「アユシュマン・バーラト・デジタル・ミッション」は、2025年までに6億8,000万件の健康IDを発行し、26万施設を登録しました。中国の国家薬品監督管理局(NMPA)は2024年までに170件以上のAI医療機器を承認し、現地の臨床推論データセットを構築しました。日本のAI SaMD(ソフトウェア医療機器)の承認プロセスや韓国の「デジタルヘルスケア法」は、遠隔医療の適用範囲を拡大しており、遠隔モニタリングにおけるクラウド型CDS(臨床意思決定支援)への需要を高めています。しかし、多様な言語やデータローカライゼーションに関する法規制により、ベンダーは地域固有のオントロジーやホスティングゾーンを構築せざるを得ず、コスト増につながっています。

欧州の動向は、臨床意思決定支援を高リスクに分類し、適合性評価と市販後調査を義務付けるEU AI法にかかっています。GDPRの規則はコンプライアンスの負担を増大させますが、監査済みの品質システムを持つ確立されたベンダーに対する購入者の選好を強めています。イングランド国民保健サービス(NHS)は、デジタルトリアージと遠隔モニタリングの成果に連動した価値ベースの契約を試験的に導入しています。ドイツ、フランス、イタリアは、2027年までに「欧州ヘルスデータスペース」を通じて国境を越えたデータの流動性を追求しており、これによりフェデレーテッドCDS分析が可能になるはずです。中東およびアフリカの支出はまだ初期段階ですが、サウジアラビアやUAEがクラウドヘルスインフラに投資している地域では加速しています。一方、ラテンアメリカはマクロ経済の変動に苦慮しており、大規模な展開が遅れているため、プロバイダーは設備投資(Capex)ではなくサブスクリプション型SaaSへと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エビデンスに基づく医療の普及拡大

- 臨床データ量の指数関数的増加

- 投薬ミスを減らすための規制上の義務

- 価値に基づく医療の報酬モデルの拡大

- 大規模言語モデルのプラットフォームへの統合

- FHIRベースのAPIマーケットプレースによるプラグアンドプレイサービスの実現

- 市場抑制要因

- レガシーEHRとの相互運用性の障壁

- アラート疲労と臨床医の信頼に関する懸念

- 小規模診療所における導入コストの高さ

- 独自の臨床アルゴリズムをめぐる知的財産訴訟

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 病院・健康システム

- 外来診療センター

- 学術研究機関

- ヘルスケア支払者

- プラットフォームタイプ別

- エビデンスに基づくリファレンスプラットフォーム

- 臨床意思決定支援プラットフォーム

- 臨床パス管理プラットフォーム

- APIベースのナレッジサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ada Health

- BMJ Group

- Clinical Architecture

- EBSCO Information Services

- Elsevier(ClinicalKey)

- Epic Systems Corporation

- EvidenceCare

- First Databank

- IBM

- Infermedica

- InterSystems

- Isabel Healthcare

- Oracle

- Persivia

- Spok Holdings

- Thomson Reuters Cortellis

- VisualDx

- Wolters Kluwer Health

- Zynx Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日