妊娠中の薬剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pregnancy Medication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063620

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

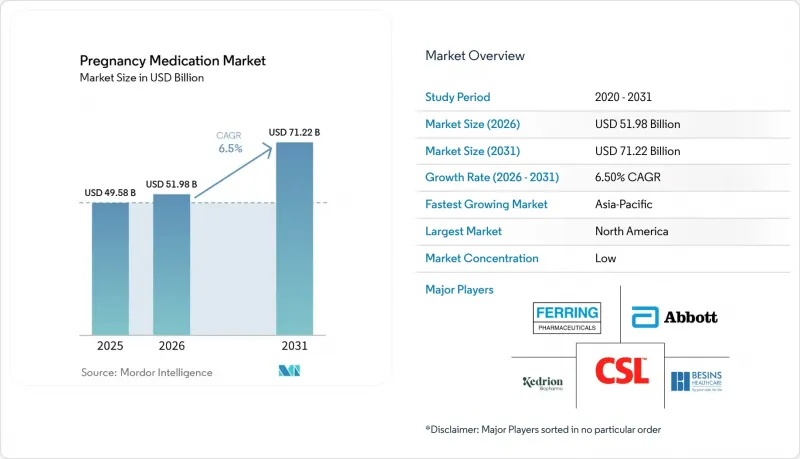

Mordor Intelligenceによると、妊娠関連医薬品市場の規模は2025年に495億8,000万米ドルと評価され、2026年の519億8,000万米ドルから2031年までに712億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.5%となる見込みです。

本レポートは、薬剤クラス別(制吐剤、降圧剤、抗糖尿病薬など)、適応症(妊娠悪阻、妊娠高血圧症候群、Rh免疫予防など)、投与経路(経口など)、流通チャネル(病院薬局など)、および地域(北米など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の妊娠関連医薬品市場の動向とインサイト

妊娠悪阻の高い有病率

妊婦の70%から80%が妊娠悪阻を経験しており、そのうちの一部は入院治療を必要とする重度の妊娠悪阻へと進行します。ドキシラミン酒石酸塩とピリドキシン塩酸塩の配合剤については、非常に大規模な被験者集団において催奇形性の兆候が見られないという広範な安全性データがあり、これがガイドラインの改訂における第一選択薬としての役割を裏付けています。カナダ保健省によるアポテックス社の徐放性ドキサミン・ピリドキシン10mg/10mg製剤の承認を含む、承認済みジェネリック医薬品の参入は、価格競合をもたらし、費用に敏感な環境におけるアクセスの拡大につながります。数時間後にピークを迎える徐放性の薬物動態プロファイルにより、夕方の投与が可能となり、主に朝に現れる症状とのタイミングがより適切に合致するため、外来診療における服薬遵守の向上に寄与します。これらの要因により、制吐剤は第一選択治療の中心的な位置を占め続け、妊娠中の薬剤市場の基盤を支え続けています。

早産による世界の負担の継続と、子宮収縮抑制および出生前コルチコステロイドの必要性

早産は依然として新生児の罹患率および死亡率の主要な要因であり、世界の基準は、出生前コルチコステロイドの投与および母親をより高度な医療施設へ転送するための48時間の猶予期間を設ける、期間限定の陣痛抑制療法に収束しています。WHOのガイドラインでは、7日以内に早産が予想される妊娠24~34週の妊婦に対し、エビデンスに基づいたステロイド投与法として、ベタメタゾン12mgを24時間間隔で2回筋肉内投与、またはデキサメタゾン6mgを12時間間隔で4回筋肉内投与することを規定しています。維持の子宮収縮抑制療法は、新生児への利益が限定的であり、母体リスクが高いため推奨されていません。このため、外来環境での慢性的な子宮収縮抑制薬の使用は抑制され、新生児への明確な利益が期待できる期間に限定して使用されています。2023年に米国で17-ヒドロキシプロゲステロンカプロエートが市場から撤退したことで、反復性早産のリスク低減のために以前承認されていた選択肢が失われ、適応外使用の代替薬への移行や、より綿密な経過観察へと診療方針がシフトしました。急性期の子宮収縮抑制療法は、多くの場合、期間限定のプロトコルに沿ったニフェジピンまたはインドメタシンの短期投与を中心としており、これにより、新生児の転帰に最大の効果をもたらす入院期間に合わせて薬剤の調達が調整されます。

FDAによる17-OHPC(マケナ)の承認取り消しにより、反復性早産予防のためのプロゲステロン使用が制限される

米国食品医薬品局(FDA)は2023年4月、マケナ(17-ヒドロキシプロゲステロンカプロエート)およびそのジェネリック医薬品の販売中止を最終決定しました。これにより、過去に自然早産歴があり、現在単胎妊娠中の女性における再発性早産のリスク低減のために米国で承認されていた唯一の薬剤が市場から消えました。この決定により、妊娠用医薬品市場における確立されたサブカテゴリーが消滅し、臨床医は高リスク患者に対して適応外使用の代替薬や、より綿密な経過観察に頼らざるを得なくなりました。また、この変更は、代替エンドポイントに基づいて承認された妊娠用医薬品が、継続的な規制当局の精査にさらされており、確認試験で臨床的有効性が示されない場合、承認後の取り消しにつながる可能性があることを示唆しており、これは今後の開発や保険者による審査に影響を与える可能性があります。その結果、適応外使用のプロゲステロン製剤に対する保険適用が不透明となり、大規模な代替使用が制限されたため、反復性早産のリスク低減において治療上の空白が生じています。医療制度が適応するにつれ、利用状況は、期限付きのトコリシスや早産が差し迫った場合の分娩前コルチコステロイド投与など、エビデンスに裏付けられた急性期プロトコルへと移行しており、これにより妊娠用医薬品市場における長期投与のプロゲステロン製剤の領域が制限されています。

セグメント分析

2025年時点で、制吐剤は妊娠用医薬品市場の22.45%を占めていましたが、抗糖尿病薬は2031年までにCAGR9.03%で成長すると予測されており、母体の加齢や肥満に伴う代謝合併症の増加に伴い、妊娠用医薬品市場全体を上回る成長が見込まれています。カイザー・パーマネンテの2025年6月のガイドラインでは、インスリン・グラルギンが推奨される基礎インスリンとして指定され、メトホルミンは1日2回の徐放性製剤への移行が進められました。これにより服薬遵守が向上し、統合医療システムにおける処方集の変更とも整合しています。第一選択薬としてのグリブリドを推奨しない専門家の提言により、治療はインスリンとメトホルミンを中心に統合され、妊娠用医薬品市場における採用の推移がより予測可能になりました。降圧薬は、ラベタロールとニフェジピンを中核とする、堅調で成熟した分野であり続けています。子癇前症の有病率が増加し、入院環境における管理目標が厳格化されるにつれ、妊娠後期での使用が増加しています。対照的に、子宮収縮抑制薬は、WHOのガイドラインにより使用が48時間の期間に限定されているため、適応が制限されています。これにより維持療法が抑制され、新生児への効果が実証されている期間に利用が集中するようになっています。

プロゲステロン領域は、2023年に米国でヒドロキシプロゲステロンカプロエートが市場から撤退した後に急激に縮小しました。これにより、適応外使用の代替薬に対する保険適用が一貫して得られなくなり、妊娠関連医薬品業界における大規模な代替処方が減少しました。免疫グロブリン、特に抗D製剤は、ドナーの人口動態や製造拠点の集中により供給逼迫が続いており、不要な投与を避けるため、非侵襲的な胎児RhD遺伝子型判定を用いた標的予防戦略が加速しています。ベタメタゾンやデキサメタゾンなどの出生前コルチコステロイドは、早産リスクの動向に引き続き連動しており、特定の条件下での単回再投与を認めるWHOプロトコルに基づいて使用されているため、三次医療機関における需要は安定しています。抗凝固薬および抗感染症薬は、特定のリスク群に焦点を当てており、安定したベースライン需要をもたらしてはいますが、現在のサイクルにおける妊娠用医薬品市場の総体的な成長傾向を変えるものではありません。

妊娠悪阻は、2025年の妊娠関連医薬品市場規模の24.32%を占めており、これはその広範な有病率と、外来診療における制吐剤の確立された第一選択薬としての役割を反映しています。妊娠糖尿病の管理は、妊婦のBMI上昇や出産年齢の高齢化を背景に、2031年までCAGR8.53%で拡大すると予測されており、インスリン・グラルギンや徐放性メトホルミンを中心とした明確な治療選択の傾向が追い風となっています。オーストラリア・ニュージーランド妊娠糖尿病学会(Australasian Diabetes in Pregnancy Society)の2025年コンセンサスでは、過剰診断を回避しつつ症例特定を改善するため、スクリーニングおよび診断基準が精緻化されましたが、高リスク集団における有病率の動向は、治療件数に対する上昇圧力を維持しています。妊娠高血圧症候群は、依然として薬物療法において大きな関心を集めており、欧州のいくつかの医療システムでは、バイオマーカーを統合したトリアージにより、降圧薬や硫酸マグネシウムによる予防療法の恩恵を受ける症例を早期に特定できるようになっています。

Rh免疫予防は、同種免疫化を防ぐために依然として不可欠ですが、現在、欧州の数カ国では非侵襲的な胎児RhD遺伝子型検査を通じてその使用が最適化されており、これにより不必要な注射が削減され、供給管理にも寄与しています。早産管理は、子宮収縮抑制薬および出生前コルチコステロイドのエビデンスに基づいたより厳格な処方を中心に展開されており、これにより曝露が新生児にとって最も利益が大きい期間にシフトし、維持療法の使用が抑制されています。B群連鎖球菌の予防など、感染症関連のケアは確立されたプロトコルに従っており、変動が少なく安定したベースラインの利用状況に寄与しています。流産脅威や静脈血栓塞栓症といったより限定的な適応症は、特定のリスク群を対象としており、臨床的には重要ですが、妊娠関連医薬品市場全体の動向に対する影響は限定的です。

地域別分析

北米は、一人当たりの医薬品支出額の高さ、包括的な出生前スクリーニング、および妊娠用医薬品市場におけるガイドラインに基づく治療への広範なアクセスを背景に、2025年の売上高の32.45%を占めました。欧州の医療システムでは、子癇前症に対するバイオマーカー主導のトリアージが引き続き導入されており、これにより早期の標的治療が可能となり、患者数の多い医療機関における不必要な入院が減少しています。欧州における血漿由来抗D抗体のドナー不足は、優先順位付けの指針策定を促し、産科医療における長期的な供給のレジリエンスを構築するための組換え代替品への新たな関心を高めています。米国の医療提供者ネットワークでは、高血圧の迅速なコントロールプロトコルと硫酸マグネシウムによる予防療法が重視されており、これらは病院薬局への需要を維持するとともに、母体安全に関する厳格化された目標とも合致しています。両地域の小売チャネルは、外来患者向けの制吐剤、降圧剤、糖尿病治療薬の主要な供給源であり続け、妊娠関連医薬品市場において最大の流通シェアを維持しています。

アジア太平洋地域は、妊娠糖尿病の有病率の上昇、妊産婦医療インフラの改善、および高度な診断・治療法の適用範囲拡大を牽引役として、2031年までにCAGR7.69%で拡大すると予測されています。非侵襲的出生前検査や妊産婦スクリーニングを支援する国家政策は、ハイリスク妊娠における早期発見と的を絞った薬物療法の基盤を築いており、これが妊娠用医薬品市場の着実な成長を支えています。オーストラリアにおける公的資金による胎児RhD遺伝子型検査への支援は、母体・胎児医学に対する精密なアプローチを示すものであり、同様の支払者構造を持つ国々における資源管理のモデルとなっています。東南アジアの医療システムでは、外来診療所や三次医療機関において糖尿病および高血圧の管理体制が拡充されており、これにより抗糖尿病薬、降圧薬、および診断薬への需要が拡大しています。保険適用範囲の拡大と診療プロトコルの標準化に伴い、同地域の妊娠関連医薬品市場は2031年まで動向を上回る成長を維持する見込みです。

中東では、ベースラインリスクの上昇が明確に認識されていることから、妊娠糖尿病治療の利用が急速に拡大していますが、償還制度や処方薬リストの構造は国や支払主体の構成によって異なります。南米では第一選択となる産科用医薬品の導入が進んでいますが、通貨の変動が輸入生物学的製剤の調達を困難にしており、必須の経口治療薬の現地製造を支援する体制への移行を促しています。サハラ以南のアフリカは早産による負担が最も大きく、WHOのガイダンスでは、正味の効果を確保するために、正確な妊娠週数の判定と新生児支援が可能な場合に限り、出生前コルチコステロイドを使用すべきであると強調されています。インフラと医療従事者の研修が改善されるにつれ、地域の紹介医療機関において、時間的制約のある妊産婦用医薬品やモニタリングへの需要が高まると予想され、妊娠関連医薬品市場におけるエビデンスに基づく診療プロセスが強化されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 妊娠悪阻の高い有病率

- 早産による世界の負担の継続と、子宮収縮抑制療法および出生前コルチコステロイド投与の必要性

- 妊娠中の高血糖の増加がインスリンおよび抗糖尿病薬の使用を促進

- 高リスク妊娠におけるガイドラインに基づく低用量アスピリン予防投与

- 妊娠高血圧症候群における降圧薬の使用の増加

- バイオマーカーに基づくトリアージによる早期薬物療法の実現

- 市場抑制要因

- FDAによる17-OHPC(マケナ)の承認取り消しにより、反復性早産予防におけるプロゲステロン使用が制限される

- Rh(D)免疫グロブリンの不足により、予防措置の利用が制限されています

- 非侵襲的胎児RhD遺伝子型判定による不必要な抗D投与の削減

- 維持的トコリシスに対する制限や適応症の限定が、その利用を抑制している

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 薬剤クラス別

- 制吐剤

- 降圧薬

- 糖尿病治療薬

- 抗凝固薬

- トコリティクス

- プロゲステロン療法

- 免疫グロブリン

- コルチコステロイド

- その他(抗感染症薬、血液疾患治療薬)

- 適応症別

- 妊娠悪阻(NVP)

- 妊娠高血圧症候群

- Rh免疫予防(Anti-D)

- 早産管理

- 妊娠糖尿病の管理

- 感染管理

- その他(流産のおそれ、静脈血栓塞栓症)

- 投与経路別

- 経口

- 非経口(静脈内/筋肉内/皮下)

- 膣内

- その他の投与経路

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Bayer AG

- Besins Healthcare Monaco S.A.M

- Biocon

- CSL

- Duchesnay USA

- Exeltis UK ltd.

- Ferring

- Fresenius Kabi AG

- Galen Limited.

- Grifols, S.A.

- Hikma Pharmaceuticals PLC

- Kedrion

- Lilly

- Marlex Pharmaceuticals, Inc.

- Novo Nordisk A/S

- Pfizer Inc.,

- Sanofi

- Teva Pharmaceutical Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日