小児喘息治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pediatric Asthma Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063592

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

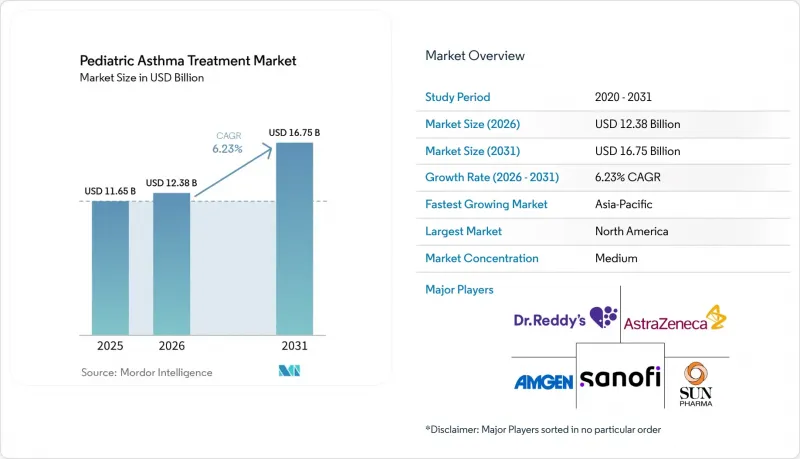

Mordor Intelligenceによると、小児喘息治療市場の規模は、2025年の116億5,000万米ドル、2026年の123億8,000万米ドルから、2031年までに167億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は6.23%になると予測されています。

本レポートは、治療タイプ(長期管理薬および即効性薬)、薬剤クラス別(吸入コルチコステロイド、長時間作用型β刺激薬など)、投与経路(吸入、経口、注射)、エンドユーザー(病院、診療所、在宅ケア)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界の小児喘息治療市場の動向と洞察

小児喘息の有病率の上昇と早期診断

保健機関の報告によると、小児喘息の負担は一貫して存在し、格差も依然として解消されておらず、これにより小児喘息治療市場における治療対象者層は拡大し続けています。更新されたガイドラインでは、反復する喘鳴のパターン、他の原因の除外、および治療への反応を組み合わせることで、5歳未満の子供における喘息の診断方法が明確化されました。これにより、介入が早期化され、維持療法薬の使用が増加しています。中国の2025年小児ガイドラインは、増悪リスクを低減するための基礎として吸入ステロイド薬を推奨しており、小児喘息治療市場において、維持療法薬への一貫したアクセスを中心に診療ワークフローを調整しています。西太平洋地域を対象とした縦断的モデルでは、長期的に有病率が継続的に増加すると予測されており、これは同地域全体で見られる都市化やアレルゲン曝露の傾向と一致しています。5歳からの肺機能検査に加え、FeNOや血液好酸球数などのバイオマーカーの日常的な使用が外来診療の現場で一般的になりつつあり、これによりコントローラー薬の早期導入と治療期間の長期化が促進されています。これらの変化が相まって、小児喘息治療市場において、複数年にわたる治療の安定した基盤を支えています。

大気汚染と呼吸器感染症が喘息の増悪を招く

最新の「State of the Air」報告書によると、1億5,610万人がオゾンや粒子状物質の濃度が健康に有害なレベルにある郡に居住しており、これが小児喘息治療市場において、小児向けの救急薬の需要や救急医療の利用率の高止まりを招いています。米国環境保護庁(EPA)の証拠は、短期間のPM2.5曝露が小児の喘息発作の重症度上昇と関連していることを示しており、肺の発達への慢性的な影響も記録されています。これにより、曝露管理は重要な臨床的対策となっています。こうした状況は、小児喘息治療市場において、高リスクシーズン中の抗炎症性緩和薬戦略の活用や、維持療法の強化を後押ししています。中国の全国的な小児ガイドラインによると、重症の小児症例では標準的な治療を行っても再発性の増悪が報告されることが多く、この傾向は環境負荷や服薬遵守の不足を反映しています。PM2.5、PM10、二酸化窒素を低減する大気質の改善は、小児の呼吸器系健康に有益であることが実証されており、公衆衛生対策によって長期的に増悪頻度を低下させることができることを示唆しています。こうした動向により、小児喘息治療市場において、緩和薬の処方量は底値を維持し、維持療法薬の成長が持続することになります。

先進療法における高コストと支払者側の障壁

米国の医療政策では、小児用生物学的製剤に対して厳格な条件が設定されており、治療を継続するためには、アレルゲン感受性またはバイオマーカー基準の証明、吸入コルチコステロイドによるコントロール不十分なことの立証、最近の肺機能検査、およびアウトカムの改善を示す証拠が必要とされています。これにより、小児喘息治療市場における治療開始までの時間が遅延しています。これらの要件は、処方医、専門薬局、および支援ポータル間の連携を必要とすることが多く、家族にとって事務的な負担となる可能性があります。いくつかの保険プランの基準には、アレルギー性表現型に対する特定の総IgE値の範囲、レスキュー薬の使用減少の証明、および更新前のFEV1の改善などが含まれており、これにより高コスト製品に対するアウトカムベースの継続的な利用管理が制度化されています。製薬各社は、患者支援プログラムや直接購入モデルを通じて、吸入薬の価格を引き下げ、米国での入手可能性を向上させることで、手頃な価格への対応に取り組んでいます。それでもなお、アクセス上の障壁は、小児喘息治療市場全体における普及の短期的な制約要因として残っています。

セグメント分析

2025年には長期管理薬が58.47%を占め、これはガイドラインに基づくICSの日常的使用とMARTの普及拡大を反映しています。一方、即効性のある緩和薬は2026年から2031年にかけてCAGR6.45%で成長すると予測されており、コントローラー薬も同様です。SABA単独療法の回避や、ベースラインでの低用量ICSの使用に関する広範な合意が、小児喘息治療市場の基盤としてコントローラー薬を支え続けています。小児喘息治療市場は、5歳未満における診断プロセスの明確化の恩恵を受けています。これにより治療開始時期が早まり、コントローラーの使用期間が長期化しています。また、中国の国家ガイドラインでも、急性リスクを低減するための基礎としてICSが強調されており、急成長するアジア太平洋地域(APAC)におけるコントローラーの基盤を支えています。大気汚染やウイルスに関連する増悪の変動性は、治療を受けている小児の間でもレスキュー薬の使用量を維持しており、これが小児喘息治療市場内での速効性治療薬の成長を支えています。

即効性のある治療薬の成長は、山火事の煙や都市部の大気汚染といった事象による構造的な需要も反映しています。これらは症状の突発的な悪化を強め、迅速な治療の強化を促します。MART(維持療法と必要時療法の併用)の使用が広がるにつれ、現在のガイドライン下ではICSとフォルモテロールの併用が維持療法と必要時療法の両方の役割を果たすため、維持療法薬と即効性治療薬の境界は曖昧になっています。服薬遵守を改善する行動計画や技術トレーニングは救急薬の使用を抑制できますが、多くのプライマリケアの診療経路には依然として課題が残っており、これが小児喘息治療市場における需要の多様性を維持しています。環境的・季節的な要因により迅速な緩和療法の選択肢がより高い成長を示す中でも、治療の基盤となる長期管理薬の役割は今後も持続する見込みです。

CAGRとは、CAGRのことで、2031年までの期間におけるバイオ医薬品のCAGRは7.41%です。吸入ステロイド薬は、費用対効果の高さと全治療段階における中心的な位置づけにより、2025年には34.73%のシェアで首位を維持する見込みです。一方、バイオ医薬品は2031年までの期間におけるCAGRが7.41%と、最も急速に成長するカテゴリーとなる見通しです。ガイドラインでは、低用量のICSを早期に導入することや、中等度の疾患に対する併用療法を推奨しており、これが小児喘息治療市場におけるICSの安全性モニタリングとステップダウン原則により、高用量ICSの使用が抑制され、特定のフェノタイプにおいて、併用療法や標的療法が治療の主導権を分担する機会が生まれています。バイオロジクスの勢いは、小児用適応拡大と年2回投与製剤の登場を反映しており、これらは小児喘息治療市場における治療継続率の向上と患者の利便性向上を目的としています。

2型炎症性喘息に対するバイオマーカーに基づく治療選択や、製薬企業によるアクセス改善ツールが、専門医療用医薬品の着実な増加を支えていますが、一方で保険者は給付基準を厳格に維持しています。小児喘息治療業界では、販売量の多いジェネリック医薬品と販売量の少ない専門医療用医薬品のバランスが引き続き保たれており、この構成が主要ポートフォリオの利益率の推移を決定づけています。

地域別分析

北米は2025年に36.41%のシェアを占め、一人当たりの支出額の高さと生物学的製剤の早期導入を反映しています。一方、アジア太平洋地域は2026年から2031年にかけてCAGR11.52%で最も急速に成長する地域となっています。米国およびカナダでは、SABA単独療法に対するガイドラインや、プライマリケアにおける早期ICS(吸入ステロイド)使用の重視により、コントローラー薬の使用が維持されており、これが小児喘息治療市場の基盤を支えています。大気汚染に関連する増悪により、山火事シーズン中のレスキュー薬の使用パターンが激化しており、短期的な販売量に変動をもたらしています。ステップアップ制限や数量制限を含む支払者側のポリシーにより、専門治療薬の導入曲線は緩やかになり、保険適用は十分に記録された重症例に集中しています。

アジア太平洋地域では、都市化と専門医へのアクセス改善により診断と治療が拡大し、小児医療においてICSを中核とする国家ガイドラインに支えられ、成長を牽引しています。中国における標的療法の小児用承認や、国際的なガイドラインに基づく早期診断基準により、主要都市部では表現型に基づいたケアへの着実な移行が進んでいます。吸入器の教育やスペーサー、DPIへのアクセスは改善しつつありますが、資源の乏しい地域では依然として不均一であり、これが小児喘息治療市場における多様な治療法の組み合わせを維持しています。主要市場で中所得層への保険適用が拡大する中、コントローラー薬の服薬遵守プログラムや学校を拠点としたパイロット事業が、治療の普及範囲を広げる準備が整っています。

欧州では、各国ガイドラインの整合や重症例に対する技術評価に支えられ、依然として大きなシェアを維持していますが、脱炭素化政策により吸入器のポートフォリオや入札の動向が再構築されています。EMA(欧州医薬品庁)による低GWP(地球温暖化係数)推進剤への支持と関連するデバイス要件は、この10年間を通じて製造計画の再編を促しており、特定の調達においては一時的にDPIやソフトミスト式デバイスが優遇されています。各国の医療制度においても、小児コホート向けの接続型センサーの評価や、服薬遵守データをプライマリケアのワークフローに統合するための実用的な手法の検討が進められています。全体として、欧州におけるガイドラインの採用と持続可能性への移行が相まって、小児喘息治療市場における多様な製品ポートフォリオを引き続き支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小児喘息の有病率の上昇と早期診断

- 大気汚染と呼吸器感染症が症状の悪化を招く

- ICSを含む治療法へのガイドラインの転換により、維持療法薬の使用が増加しています

- 小児用生物学的製剤の適応拡大とアクセスプログラム

- 学校およびプライマリケアにおけるスマート吸入器の服薬遵守プログラム

- 在宅用自動注射器:自宅での投薬と治療継続を可能にする

- 市場抑制要因

- 先進的治療法における高コストと支払者側の障壁

- 長期使用に影響を及ぼす安全上の警告および副作用

- 脱炭素化に起因するpMDI推進剤の移行および配合変更による阻害要因

- 小児における吸入法のばらつきが実臨床での有効性を損なっている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療タイプ別

- 長期管理薬

- 即効性のある薬剤

- 薬剤クラス別

- 吸入用コルチコステロイド

- 長時間作用型β刺激薬

- ロイコトリエン受容体拮抗薬

- 短時間作用型β刺激薬

- 長時間作用型ムスカリン受容体拮抗薬配合吸入剤

- バイオロジクス

- その他

- 投与経路別

- 吸入

- 経口

- 注射剤

- エンドユーザー別

- 病院

- クリニック

- ホームケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- AstraZeneca PLC

- Boehringer Ingelheim International GmbH

- Chiesi Farmaceutici S.p.A.

- Cipla Limited B.V.

- Covis Pharma

- Dr. Reddy's Laboratories Ltd.

- GlaxoSmithKline plc

- Glenmark Pharmaceuticals Ltd.

- Hikma Pharmaceuticals PLC

- Lupin Limited

- Novartis AG

- Orion Corporation

- Regeneron Pharmaceuticals, Inc.

- F. Hoffmann-La Roche Ltd(Genentech, Inc.)

- Sanofi SA

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日