喘息バイオロジクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asthma Biologics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063469

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

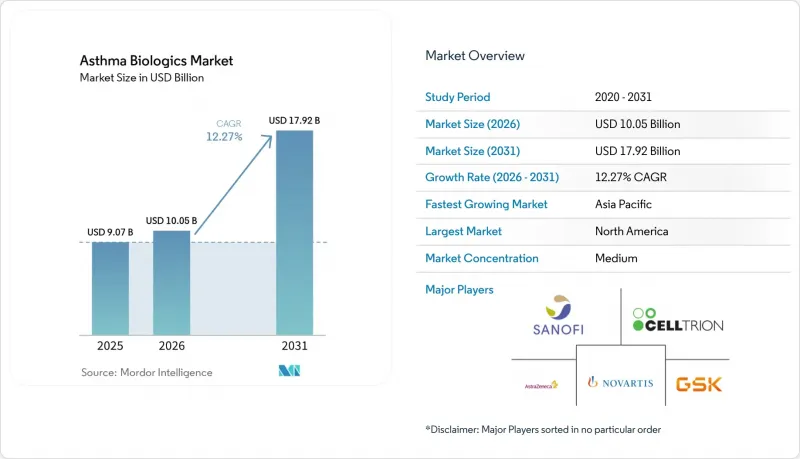

Mordor Intelligenceによると、喘息用バイオ医薬品市場の規模は2025年に90億7,000万米ドルと評価され、2026年の100億5,000万米ドルから2031年までに179億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは12.27%となる見込みです。

本レポートは、作用機序(抗IL-4Ra、抗TSLP、抗IL-5、抗IL-5Ra、抗IgE)、表現型(好酸球性、アレルギー性/IgE媒介性、OCS依存性、非好酸球性)、投与経路(皮下、静脈内)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州など)に基づいて分類されています。市場予測は金額(米ドル)で提示されています。

世界の喘息用バイオロジクス市場の動向とインサイト

GINAが推奨する、重症でコントロール不良の喘息に対する追加療法としての生物学的製剤

GINAの2024-2025年改訂版では、生物学的製剤が標準的なステップ5の選択肢として位置付けられ、呼吸器専門医に対し、ガイドラインに基づいた根拠に基づき、生物学的製剤の投与を早期に開始し、経口コルチコステロイドの長期投与を減らすことが推奨されました。レジストリデータによると、メポリズマブまたはデュピルマブの投与開始から6ヶ月以内に、増悪が50~70%減少することが示されています。2024年に好酸球性多発血管炎に対するベンラリズマブのFDA承認が下りたことで、複数の2型疾患におけるこの薬剤クラスの有効性がさらに裏付けられました。保険者は、増悪が減少すれば救急受診も減るため、これらの結果をコスト削減要因と捉えています。しかし、GINAがバイオマーカーを重視していることから、好酸球検査やFeNO検査が確実に実施できる市場が優先され、検査体制が限られている地域では市場浸透が鈍化しています。

バイオマーカー高値の患者を超えた治療対象集団を拡大する広範適応薬剤

テゼペルマブによる胸腺間質性リンパ球生成因子の阻害は、NAVIGATOR試験において、全体で56%、バイオマーカー低値群で41%の増悪減少を示し、好酸球やIgEの上昇が見られない重症喘息患者の25~30%にとって初の生物学的製剤の選択肢となりました。2025年10月のFDAによる鼻ポリープを伴う慢性副鼻腔炎の適応承認は、耳鼻咽喉科専門医の間での使用をさらに拡大させるものです。予測バイオマーカーが存在しないことは、支払者の価値評価モデルを複雑にし、6ヶ月ごとの再評価ルールを促していますが、初期の採用データによると、代替療法が限られている場合、臨床医は非好酸球性症例においても本剤の試用に前向きであることが示唆されています。アジア太平洋地域における成長は、フェノタイピングのインフラがより利用しやすくなり、地域の支払者が価値に基づく保険適用を採用すれば、加速する見込みです。

高価格と支払機関によるステップ編集がアクセスを制限し、治療開始を遅らせる

生物学的製剤の年間費用は3万~4万米ドルに上るため、米国の保険会社は承認前に吸入ステロイド、そして多くの場合経口コルチコステロイドによる治療の実施記録を要求しています。2024年の保険請求データ分析によると、初回拒否率は22~28%に達し、治療開始が平均45日遅延していることが示されました。ステロイド治療が1ヶ月延長されるごとに、骨折リスクは12%、糖尿病発症率は8%上昇します。メディケイド(Medicaid)ではさらに厳しい規則が適用される一方、新興市場では、価格割引による償還が行われる場合を除き、自己負担に頼らざるを得ない状況です。

セグメント分析

2025年時点で、抗IL-4Ra製剤は喘息用バイオ医薬品市場において44.80%という最大のシェアを維持しましたが、抗TSLP製剤は2031年までCAGR14.49%で拡大する見込みであり、全クラスの中で最も高い成長率を示しています。デュピルマブは、喘息、アトピー性皮膚炎、CRSwNP(慢性反復性鼻副鼻腔炎)にわたる幅広い有効性により、2024年には世界売上高116億米ドルを達成しました。そのうち喘息が収益の約35%を占め、同薬はプラットフォーム療法としての地位を確固たるものにしました。対照的に、テゼペルマブによる上流TSLP遮断は、好酸球数が低く、FeNOが正常で、IgEが最小限である重症患者の25~30%を治療対象としており、この患者群は従来、全身性コルチコステロイドに限定されていました。NAVIGATOR試験において、テゼペルマブはバイオマーカー値が低い患者において増悪を41%減少させましたが、これは競合する作用機序では未だ達成されていない成果です。アストラゼネカの2025年10月のCRSwNP適応拡大により、耳鼻咽喉科専門医も本剤の投与を開始できるようになり、処方医層が広がるとともに、単一分子でカバー可能な喘息バイオロジクス市場が拡大しました。

好酸球性喘息は2025年の売上高の38.65%を占め、好酸球増加が確認されていることを重視する保険者の給付算定基準において、依然として極めて重要な位置を占めています。好酸球性喘息は、2031年までCAGR13.65%で拡大すると予想されています。このフェノタイプには、IL-5、IL-5Ra、およびIL-4Ra阻害など複数の治療選択肢があり、その結果、支払者にとって価格抑制効果をもたらしつつ、医師の選択肢を確保する競合的な契約が成立しています。

これまで十分な治療が行われてこなかったバイオマーカー低値の重症喘息については、テゼペルマブの承認を受けて患者の移行が急速に進んでおり、喘息バイオロジクス市場に数千人の新たな候補患者が加わっています。明確な予測検査がないため、試行錯誤による戦略が必要となり、保険会社は6ヶ月ごとの再評価をエンドポイントとして義務付けることが頻繁にあります。それにもかかわらず、全身性ステロイドや気管支熱形成術ではこの患者群に対する効果が限定的であるため、呼吸器科医はこの選択肢を歓迎しています。

地域別分析

北米は、高額な定価にもかかわらず、バイオマーカー基準を満たす患者に対する生物学的製剤の保険適用が拡大したことに支えられ、2025年の市場規模の45.12%を占めました。同地域は、成熟した呼吸器科ネットワーク、充実したバイオマーカー検査、迅速なFDA承認の恩恵を受けており、デペモキマブのような新薬にとっての基準となる上市市場となっています。カナダでは、2025年に各州がメポリズマブとベンラリズマブを公的処方薬リストに追加したことでアクセスが拡大し、米国との利用格差が縮小しました。

欧州は世界全体の売上高に大きな割合を占めました。ドイツの柔軟な償還制度は早期導入を促進する一方、英国のNICE(国立医療技術評価機構)はより厳格な費用対効果の基準を課しており、交渉による割引がQALY(質調整生存年)の閾値に合致するまで普及を遅らせています。南欧諸国では病院予算にばらつきが見られますが、国内価格交渉が終了すればEMA(欧州医薬品庁)のガイダンスに従います。オマリズマブの場合に見られるように、バイオシミラーの参入は、アクセスを制限することなく支出の伸びを抑制すると予想されます。

アジア太平洋地域はCAGR9.48%と最も高い成長率を示しており、中国における価格割引された複製医薬品リストへの掲載や、日本におけるテゼペルマブおよびデペモキマブへのプレミアムなイノベーション価格設定が牽引しています。韓国とオーストラリアは、民間保険の適用範囲拡大を背景に、一桁台半ばの成長率を示しています。インドは依然として初期段階ですが、2027年以降に現地のバイオシミラーが登場し、コストが低下してより広範な普及が可能になれば、成長軌道に乗る可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GINAが推奨する重度かつコントロール不良の喘息に対する追加生物学的製剤;2024年以降の顕著な増悪抑制および経口ステロイド(OCS)減量効果

- 適応範囲の広い薬剤(TSLP経路):バイオマーカー高値患者を超えた治療対象患者層の拡大

- 小児適応の拡大および自己投与・在宅投与(ペン型注射器、自動注射器)による普及の促進

- 増悪およびOCS使用の減少を示す実世界データは、保険者および臨床医の信頼を高めています

- 超長時間作用型IL-5バイオ医薬品(年2回投与)は、治療負担を軽減し、服薬遵守率を向上させます

- 併存疾患の重複(CRSwNP、AD、EGPA/HES)が専門医による採用とケアパスウェイを拡大

- 市場抑制要因

- 高価格および支払者による段階的承認/事前承認がアクセスを制限し、治療開始を遅らせる

- 安全性およびモニタリング上の制約(例:アナフィラキシーのリスク/観察)により、治療場所の柔軟性が制限される

- 資源が限られた環境におけるバイオマーカー・フェノタイピングのインフラの不足が、フェノタイピングを阻害しています

- 静脈内投与の負担(レスリズマブ)と皮下投与オプションの比較が、外来・在宅環境での採用を妨げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 作用機序(MoA)別

- 抗IL-4受容体抗体

- 抗TSLP

- 抗IL-5

- 抗IL-5Ra

- 抗IgE

- 表現型/バイオマーカー別

- 好酸球性喘息

- アレルギー性喘息

- OCS依存性重症喘息

- 非好酸球性喘息

- 投与経路別

- 皮下

- 静脈内

- エンドユーザー別

- 病院

- 専門クリニック

- 家庭・在宅環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aimmune Therapeutics

- Alvotech Pharma

- Amgen

- Amneal Pharmaceuticals

- AstraZeneca PLC

- Boehringer Ingelheim

- Celltrion Inc.

- Chiesi Farmaceutici S.p.A

- Circassia Pharmaceuticals

- DBV Technologies

- F. Hoffmann-La Roche AG

- GlaxoSmithKline

- Innovent Biologics

- Novartis AG

- Regeneron Pharmaceuticals

- Sanofi

- Teva Pharmaceutical Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日