表皮水疱症治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Epidermolysis Bullosa Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063576

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

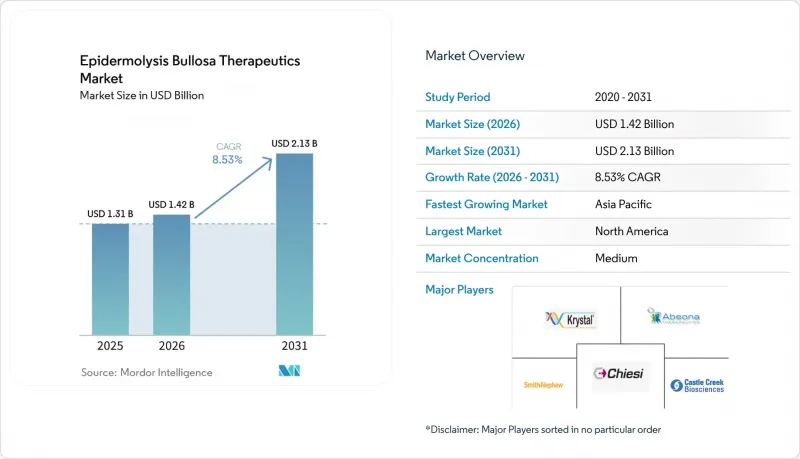

Mordor Intelligenceによると、水疱性表皮水疱症治療薬市場の規模は、2025年に13億1,000万米ドル、2026年に14億2,000万米ドルとなり、2031年までに21億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.53%で成長すると見込まれています。

本レポートは、疾患タイプ(単純性表皮水疱症、ジストロフィー型表皮水疱症など)、治療法(遺伝子治療、細胞療法など)、治療環境(病院での治療、専門外来など)、年齢層(小児、成人)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の表皮水疱症治療薬市場の動向と洞察

VYJUVEK遺伝子治療のFDA承認

2025年9月の適応拡大により、VYJUVEKは出生時から使用可能となり、ヘルスケア提供者の監督下で患者または介護者による在宅投与が許可されました。これにより、対象となる患者層が広がり、適格な家族にとっての通院頻度が減少しました。重症型ジストロフィックEBにおける介護者の負担は大きな課題であり、従来は週あたり多くの時間を要していましたが、在宅での投与が可能になったことで、在宅ケアへの移行が促進され、介護者の負担軽減を重視する支払者の意向にも合致しています。VYJUVEKは2025年に強力な商業的勢いを示し、四半期売上高は9,780万米ドルと報告され、ドイツ、フランス、日本での国際的な発売が進む中、2025年第3四半期までに米国で615件以上の保険償還承認を得ました。フランスの保健高等庁(HAS)は2025年10月にASMR III指定を付与しました。これは本療法の臨床的貢献を認めると同時に、スピードと財政規律のバランスを保つ早期償還プログラムを通じてアクセスを促進するものです。ドイツにおけるAMNOGに基づく給付評価および価格設定プロセスは2026年後半まで続き、最終的な価格交渉を左右するエビデンス基準と患者関連アウトカムが重視されました。2025年10月の日本での発売に際しては、国民健康保険制度の下で費用対効果プレミアム方式が採用され、製薬企業の十分な利益を確保しつつ、治療へのアクセスを支援する枠組みが提供されました。

希少疾病用医薬品のインセンティブが商業化の基盤を拡大

米国希少疾病用医薬品政策および希少小児疾患パスウェイは、超希少皮膚疾患への投資の流れを支え続け、事業継続期間の延長や資本需要の補填のために売却可能な譲渡可能な優先審査バウチャーを含む、複数の価値創出経路を可能にしています。スポンサー各社は、商業化の準備や次の段階の臨床研究に資金を提供した収益化の成果を報告しており、対象患者数が極めて少ない適応症における先駆者戦略の背後にある財務的合理性を裏付けています。7年間の市場独占権は、発売初期段階における直接的な価格競争を制限し、予測可能な収益曲線を生み出すとともに、適応拡大や製品ラインの拡張を支えるエビデンスへの投資を促進します。EMAの希少疾病用医薬品指定は、手数料の減免や科学的助言をもたらし、開発スケジュールを短縮する可能性があるため、明確な遺伝的メカニズムを持つ表皮水疱症(EB)プログラムにおいて、EUでの展開の魅力を高めています。英国の「医薬品早期アクセス制度(Early Access to Medicines Scheme)」は、正式なライセンシング前に有望な治療法への管理されたアクセスを提供しており、これにより、後の価格設定や広範な展開に関連する実世界データの蓄積を加速させることができます。米国連邦所得税法第45C条に基づく税額控除により、スポンサーは適格な臨床試験費用の一部を控除請求することができ、このインセンティブは、希少疾病治療薬の後期臨床試験の実施や規制当局への申請準備を支援します。

高額な治療費と償還の障壁

数百万米ドル規模の定価で上市された一回限りの自家細胞ベースの遺伝子治療については、支払者側の注目が、治療効果の持続性、再治療のリスク、および長期にわたる財務リスクを分担するアウトカムベースの安全策に集中しています。バイアル単位で価格設定され、年単位の投与計画が策定された再投与型遺伝子治療は、予算への影響を単発の前払いから毎年の継続的な費用へと移行させます。また、スポンサーは、希少疾患に対する支払者の予算モデルに適合するよう設計された、バイアル単位の価格設定や年間上限額を公表しています。償還の障壁に対処し、製造元の経済性と臨床転帰を整合させるため、患者支援制度や保証制度が提示されていますが、長期的な予測を行うための保険数理モデルには、依然として成熟した実世界データが必要です。英国などの国民保健制度における重度のRDEBのベースライン治療費は、介護者の継続的な時間や創傷ケア用品の費用を含め高額であり、これが新規承認療法の費用対効果の判断材料となっています。支払者の枠組みは進化を続けており、細胞・遺伝子治療に関する米国のメディケイドパイロットモデルは、プログラムごとに疾患別の対象範囲が異なるもの、マイルストーン連動型リベートやアクセス契約のテンプレートとなっています。これらの複合的な影響により、価格、実臨床における耐久性、および入院や介護時間の測定可能な削減は、償還決定や治療法の選択において依然として極めて重要な要素となっています。

セグメント分析

2025年の売上高のうち、51.23%をジストロフィック型EBが占めました。これは、表皮水疱症治療薬市場において、COL7A1変異が確認された患者を対象とした承認済み治療法が利用可能であること、および臨床的ニーズが高いことを反映しています。接合部型EB(JEB)については、JEBの創傷に対処する外用療法が米国で承認されたことを受け、臨床的な注目が高まり始めました。これにより、生後早期に重篤な症状が現れるサブタイプにおける適格患者のアクセスが拡大しました。単純性表皮水疱症は依然として最も一般的な型ですが、遺伝子補正療法の浸透度は低く、そのため創傷ケアや対症療法が依然として治療経路の重要な割合を占めています。キンドラー症候群は2025年時点ではシェアが小さいもの、欧州各地の新生児スクリーニングプログラムにおけるFERMT1遺伝子パネルの採用が進むにつれ、2031年までCAGR8.91%という最も高い成長率を示すと予測されています。遺伝子治療の適応表示では、治療の実施が確認のための遺伝子検査と結び付けられているため、生後早期における包括的なゲノム診断の役割が高まり、疾患修飾治療の適格性が決定されることになります。

現在、萎縮性表皮水疱症(Dystrophic EB)における治療の選択肢は、局所的な再投与と一回限りの自家移植のオプションにまで広がっており、表皮水疱症治療市場において、臨床医は作用機序、創傷部位、およびロジスティクスを患者固有のニーズに合わせて柔軟に調整できるようになっています。これらの治療法における臨床的意思決定の基盤となるのは、確認されたCOL7A1変異であり、継続的なエビデンスの蓄積により、再投与レジメンと外科的自家移植の間の最適な順序が明確化されることが期待されています。重症例における扁平上皮がんのリスクおよび慢性感染症の負担に対する継続的な監視は、長期的な患者の安全を確保するための治療法の選択、投与期間、および支持療法の計画に影響を与えています。実世界データが蓄積されるにつれ、保険者や医療提供者は、創傷治癒の転帰に加え、治療効果の持続性、再治療の可能性、介護者の負担時間を考慮した基準を精緻化し、水疱性表皮水疱症治療薬市場をさらに形成していくでしょう。

表皮水疱症治療薬市場において、低分子薬および外用薬は2025年の売上高の40.92%を占めました。これは、主要な亜型にわたる幅広い適応範囲と、外来および在宅環境との高い適合性によって支えられています。縦断的研究では、承認済みの外用剤を継続的に使用することで創傷負担が持続的に軽減されることが報告されており、2024年および2025年には、各国の機関が医療経済的な意思決定においてその臨床的有効性を認めました。遺伝子治療は、2031年までのCAGRが9.32%と最も急速に成長している治療法であり、再投与可能な外用遺伝子送達法の採用拡大や、認定治療センターにおける一回限りの自家移植の開始がこれを支えています。眼科領域やその他の部位特異的適応症へのプラットフォームの拡大は、開発および規制面での効率化が実現されるにつれ、対象患者層をさらに広げる可能性があります。治療センターがマルチモダリティのワークフローに関する運用経験を積むにつれ、プログラムごとの安全性モニタリングと供給計画が、製品投入のペースを決定する要因であり続けるでしょう。

自家移植や全身投与型細胞療法を含む細胞ベースのアプローチは、表皮水疱症治療薬市場において補完的な層を形成しており、その使用は、複雑な取り扱いと術後モニタリングに対応できる高度な医療環境に集中しています。主要なデータが蓄積されるにつれ、支払機関は、反復的な局所遺伝子投与と比較した長期的な持続性を評価し、各アプローチにおける総治療費を評価するためのさらなる根拠を得ることになります。タンパク質置換療法の概念は依然として評価段階にあり、服薬遵守や薬物動態に関する課題に直面しており、遺伝子療法や細胞療法と比較して対象患者層が狭まる可能性があります。全身への曝露が不十分である場合や、局所投与の方が疾患の生物学的特性や治療環境に適しているサブグループに対応するため、ハイブリッドベクターや投与部位最適化ベクターが登場しつつあります。こうした動向は、表皮水疱症治療薬市場においてエビデンスが蓄積し、ロジスティクスが進化するにつれて、治療法のシェアが時間とともに再編されることを示唆しています。

地域別分析

北米は2025年、世界売上高の45.18%を維持しました。これは、承認済み遺伝子・細胞療法の早期導入に加え、表皮水疱症治療薬市場において高度なEB治療が可能な専門医療センターの設置基盤が拡大していることに支えられています。米国では、遺伝子療法の発売から最初の2年間で数百件の保険者承認が記録されました。これは、創傷治癒効果の実証や入院リスクの低減を評価する保険適用方針の強さを反映しています。カナダにおけるアクセスは、州ごとの評価と交渉を経て進められました。これにより導入のタイミングにばらつきが生じがちですが、国や州の機関が足並みを揃えれば、依然として広範なアクセスを実現できます。メキシコでは、スポンサーが2026年に向けてネットワークを拡大する中、専門流通および施設整備の初期計画段階が進められており、北米における中期的な拡大の拠点となる可能性があります。欧州では、フランスにおける2025年のASMR III評価により、価格設定が継続する中で早期償還チャネルへの組み入れが可能となり、重篤な創傷ケアの緊急性と適正使用の要請とのバランスが取られました。ドイツのAMNOGプロセスでは、2026年まで厳格な比較有効性評価が維持され、これはその後の遺伝子皮膚科学領域の評価における先例となり、交渉される価格帯に影響を与えることになります。イタリアでは、地域のプロセスに合わせて2026年の発売時期に向けた準備が進められており、中央集権的なシステムと比較して、分散型の構造ではスケジュールに数ヶ月の遅れが生じ得ることが浮き彫りになりました。英国は、2024年初頭にジストロフィック型および接合部型EBを対象とする外用療法について肯定的なガイダンスを発表しましたが、その決定は、創傷負担の明らかな軽減と、信頼性の高い予算への影響に関するエビデンスに基づいています。

アジア太平洋地域は、2031年までのCAGR4.67%で最も急速に成長している地域です。これは、2025年10月の日本における遺伝子治療の導入、および表皮水疱症治療薬市場における重篤な疾患を対象とした支援的な償還枠組みによって促進されています。日本の国民健康保険における費用対効果プレミアム枠組みにより、タイムリーな市場参入が可能となり、製造業者からの情報によると、施設の導入が進むにつれて、高い利益率を維持するのに十分な価格設定がなされています。中国の一級病院における診断体制の拡充により、全ゲノムシーケンスを通じて従来のパネルでは検出できなかった深部イントロン変異が特定されました。これにより診断された有病者数が拡大し、今後のアクセス計画において重要な要素となるでしょう。インドは、小児皮膚科において拡張性が実証された統合型ゲノム紹介システムを備えた全国的な遠隔医療インフラを整備しました。これは、治療に定期的なモニタリングが必要な場合に、分散型のフォローアップを行うための基盤を提供します。オーストラリアの規制プロセスでは、欧州の申請資料を参照した暫定承認が可能であり、これにより、EUですでに承認されているEB治療薬の承認までの期間を短縮できます。韓国の承認相互承認協定は、EUでの承認実績がある治療薬の効率的な審査を支援し、超希少疾患に関するエビデンス基準における地域間の整合性を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- VYJUVEK遺伝子治療のFDA承認

- 希少疾病用医薬品に対する優遇措置が商業化の道筋を広げている

- ゲノム検査による診断率の向上

- 遺伝子・細胞療法のパイプラインの拡大

- 遠隔創傷モニタリングのための遠隔皮膚科プラットフォーム

- CRISPR技術を活用した体外自家移植片が臨床応用間近

- 市場抑制要因

- 高額な治療費と償還の障壁

- 患者数の不足が臨床試験を困難にしている

- 先進的バイオ医薬品に関する規制の複雑さ

- ウイルスベクターの製造能力の制約

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 疾患タイプ別

- 単純性水疱性表皮水疱症(EBS)

- ジストロフィック型EB(優性および劣性)

- 接合部型EB

- キンドラー症候群

- 治療法別

- 遺伝子治療

- 細胞療法

- タンパク質補充療法

- 低分子化合物/外用剤

- 治療環境別

- 病院でのケア

- 専門外来

- 在宅ケア

- 年齢層別

- 小児(17歳未満)

- 成人(18歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Abeona Therapeutics

- BioMendics

- Castle Creek Biosciences

- Chiesi Group(Amryt Pharma)

- Coloplast

- ConvaTec Group

- Eloxx Pharmaceuticals

- Holostem Terapie Avanzate

- InMed Pharmaceuticals

- Integra LifeSciences

- Japan Tissue Engineering

- JCR Pharmaceuticals

- Krystal Biotech

- Phoenix Tissue Repair(BridgeBio)

- ProQR Therapeutics

- RegeneRx Biopharmaceuticals

- RHEACELL

- Shionogi & Co.

- Smith & Nephew

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日