水疱性類天疱瘡:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bullous Pemphigoid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063538

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

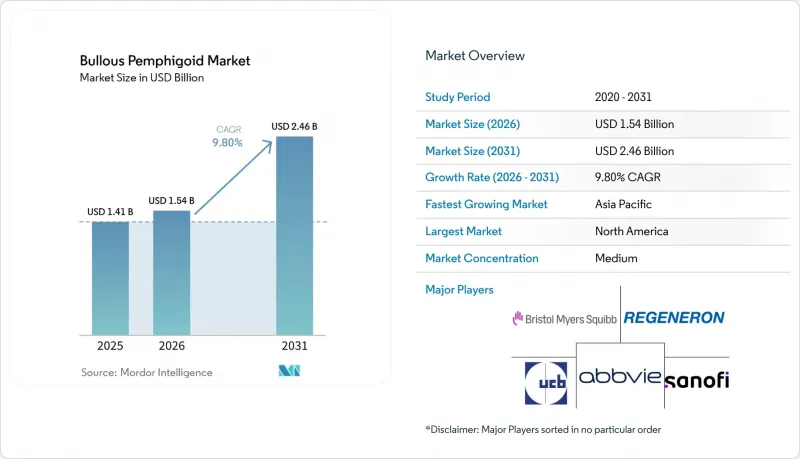

Mordor Intelligenceによると、水疱性類天疱瘡(ブルース・ペンフィゴイド)の市場規模は、2025年の14億1,000万米ドル、2026年の15億4,000万米ドルから、2031年までに24億6,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.80%になると予測されています。

本レポートは、治療タイプ別(コルチコステロイド、血漿交換療法、免疫抑制剤、生物学的製剤/標的療法、その他)、投与経路別(経口、外用、皮下、静脈内)、エンドユーザー(病院、皮膚科クリニック、点滴センター、在宅ケア/長期ケア施設)、および地域(北米、欧州、その他)によって分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界の水疱性類天疱瘡市場の動向と洞察

高齢化の進展が水疱性類天疱瘡の罹患率上昇を牽引

水疱性類天疱瘡市場は、構造的な人口動態の追い風を受けています。この疾患は、重症化や再発のリスクが高い高齢者に不均衡に影響を及ぼすためです。欧州およびアジアのコホート研究による証拠は、典型的な患者が70代後半以上であることを裏付けており、年齢が高いほどびらんが増加し、臨床的重症度も高まる傾向があります。これにより、長期にわたる全身性ステロイド療法による合併症を回避する治療法に対する持続的な需要が生まれています。イングランドにおける公衆衛生追跡調査では、時間の経過とともに疾患負担が増加していることが示されており、高齢患者における入院リスクや長期化する回復期間に対処するアクセス経路の必要性を裏付けています。これにより、水疱性類天疱瘡市場全体で持続的な需要が強化されています。2026年3月に日本でデュピルマブが承認されたことは、ステロイドの毒性や多剤併用が治療を複雑化させる超高齢社会において、年齢を考慮したベネフィット・リスク評価や保険適用決定の重要性を浮き彫りにしています。平均寿命の延伸に伴い、虚弱、併存疾患、骨折リスクといった臨床的現実が、ステロイド使用を抑制する治療法の価値を高めており、これが水疱性類天疱瘡市場におけるガイドラインに沿った治療を促進しています。こうした動向は、需要に対する複数年にわたる下支えとなり、景気変動による変動を緩和し、高齢者において全身性の有害事象を抑制しつつ寛解をもたらす製品を有利にしています。

診断ツールの改善による診断件数と認知度の上昇

標準化された診断ワークフローの順守が進むことで、症例捕捉率が向上し、診断までの時間が短縮されており、これにより水疱性類天疱瘡市場における短期的な治療対象患者層が拡大しています。直接免疫蛍光検査は疑い症例の多くで陽性となり、BP180およびBP230に対する検証済みの血清学的検査は感度と特異性を向上させ、専門医療センターでの早期治療開始を後押ししています。欧州の診療ガイドラインおよび臨床医への広範な教育により、生検と血清検査の併用が促進されています。これは、水疱性類天疱瘡を他の自己免疫性水疱性疾患や湿疹様類似疾患と区別するために重要です。アジアの都市部において診断インフラが整備されるにつれ、検出率は欧州の水準に近づきつつあり、これにより水疱性類天疱瘡市場においてガイドラインに沿った管理の対象となる患者数が増加しています。これらの動向により、潜在的な患者が特定されるにつれて、治療対象となる有病症例数が一時的に増加し、その後、年齢調整罹患率との着実な整合と紹介経路の改善が見込まれます。その結果、今後2~4年間で、地域医療および大学病院の現場において、治療への迅速な振り分けと、より一貫した経過観察が実現するでしょう。

高コストかつ長期投与が必要な生物学的製剤/IVIGがアクセスを制限

標的型生物学的製剤およびIVIGの高い導入コストと慢性的な投与要件は、水疱性類天疱瘡市場全体での公平な導入を遅らせるアクセス上の障壁となっています。保険者はIVIGの承認にあたり、ステロイドの事前使用歴や臨床的治療失敗の証拠を頻繁に要求しており、これにより難治性患者の治療開始までの期間が長くなり、処方医や医療機関の事務負担が増大しています。専門医療費の予算が限られている医療システムにおいては、点滴投与能力や継続的なモニタリングの必要性がリソースへの負担を増大させ、特に移動能力が限られている高齢患者に対しては、外用薬優先や低コストの選択肢が選ばれがちです。保険適用が可能な場合でも、自己負担費用や共同保険により服薬遵守率が低下したり、治療の中断を招いたりして、実臨床における有効性が損なわれる可能性があります。こうした経済的圧力は、三次医療機関や資金力のある医療保険プラン以外における先進的薬剤の普及を抑制しており、これが水疱性類天疱瘡市場における短期的な薬剤構成を形作っています。臨床経験やアウトカムデータが蓄積されるにつれ、ステロイド減量効果を評価する医療技術評価の枠組みは進化していく可能性がありますが、多くの地域において、短期的な費用対効果の制約は依然として重要な課題となっています。

セグメント分析

2025年、水疱性類天疱瘡市場においてコルチコステロイドは46.48%のシェアを占めました。これは、疾患の進行度が異なる患者に対する経口および高効力外用薬の両方について、臨床ガイドラインにおいて確立された第一選択薬としての地位を反映したものです。免疫抑制剤は、長期化する疾患経過においてステロイドの累積曝露量を低減しようとする臨床医のニーズに応える形で、CAGR 10.13%で成長すると予測されています。これにより、慎重なモニタリングの下でのアザチオプリン、ミコフェノール酸モフェチル、またはメトトレキサートの使用が推奨されることになります。生物学的製剤および標的療法は2025年にはまだ導入初期段階にありましたが、2025年6月以降、デュピルマブが対照試験においてプラセボと比較して優れた持続的寛解を示したことで勢いが加速し、ステロイド抵抗性の成人患者における採用が大幅に拡大しました。IVIGは依然として難治性症例に対する最終手段の選択肢であり、通常、ステロイドやその他の免疫抑制剤に対する無効性または不耐性を証明する事前承認が必要となるため、その使用は疾患負担が著しい患者に限定されます。比較エビデンスによれば、特に高齢や虚弱な患者において、高用量経口療法に比べて有効性と安全性の面で優れていることから、広範囲の皮膚病変を有する多くの患者に対して、強力な外用コルチコステロイドが推奨されています。

水疱性類天疱瘡市場全体において、ステロイドで持続的なコントロールが得られない患者や、全身投与による安全上のリスクに直面している患者において、生物学的製剤の適用対象が拡大する見込みです。一方、コルチコステロイドの使用量は依然として高い水準を維持していますが、徐々に「外用薬優先」の戦略へと移行しつつあります。また、水疱性類天疱瘡業界では、ステロイド節約プロトコルへの医療機関の取り組みが広まり、重症例や再発例に対する専門医療センターへの紹介がより一貫して行われるようになっており、これは治療成果とコスト管理の両方を支えるものとなっています。予測期間中、高価格帯の標的治療薬は、利用基準が保守的であってもカテゴリー価値を押し上げる一方、免疫抑制剤は段階的治療アルゴリズムにおける役割から恩恵を受けるでしょう。水疱性類天疱瘡市場では、高い有効性と入手しやすさから、第一選択治療として高効力外用ステロイドへの依存が続くと見込まれますが、全身療法は病変範囲が広範な症例や難治性症例に限定されるでしょう。

地域別分析

北米は、標的療法への早期アクセス、確立された専門医紹介ネットワーク、および適切な成人患者におけるステロイド節約戦略を支援する支払者枠組みにより、2025年には水疱性類天疱瘡市場の43.12%を占めました。2025年6月に米国でデュピルマブが承認されたことで、標準療法が奏効しなかった、あるいは耐容性がなかった成人患者に対する明確な治療経路が確立されました。また、開発元は、国内における短期的な対象患者数を推定2万7,000人と見込んでおり、これが需要の飛躍的な増加を支えました。多くの症例において高効力外用ステロイドを優先する専門ガイドラインや保険者プロトコルは、一貫した基準を確立し、難治性疾患に対してはそこから標的療法へと分岐するため、地域全体での利用拡大を安定化させています。将来的には、公的および民間保険者間の連携により、承認のばらつきが減少するとともに、適格な成人患者に対する投与の継続性が向上する見込みです。北米は、標的療法が利用可能になるにつれ、他の地域が評価を行うステロイド節約アプローチの臨床導入における基準市場であり続けています。

アジア太平洋地域では、水疱性類天疱瘡市場がCAGR13.67%で成長しており、その牽引役となっているのは、2026年3月の日本での承認です。これにより、高い臨床的ニーズと充実した皮膚科医療体制を有する超高齢社会において、標的療法が導入されることになります。都市部の診断能力が高まるにつれ、検出率は欧米の水準に近づくと予想され、大都市圏における長年の診断不足という格差が解消される見込みです。導入のペースは医療制度の設計や償還政策によって異なりますが、この地域では、他の皮膚疾患や免疫疾患における経路標的薬剤に対する臨床医の習熟度が高いため、承認が得られれば導入が容易になります。大学病院や紹介医療機関は、初期の普及パターンを形成し、複雑な併存疾患を抱える高齢患者のフォローアップ基準を確立しており、そのプロトコルは数年以内に地域医療現場へと普及する傾向にあります。規制面の進展、高齢化、インフラの成熟が相まって、水疱性類天疱瘡市場の地域的な持続的な拡大を支えています。

欧州では2025年に大きな基盤が形成されており、最終的な規制措置を待っている状況です。EMA(欧州医薬品庁)による審査は、臨床転帰、安全性、および市場導入拡大に向けたリスク軽減計画を追跡した、公表済みのリスク管理文書によって裏付けられています。公的保険者は、ステロイド使用量の削減効果や入院回避という観点から費用対効果を評価しており、これらは発売時の処方集の適用範囲や基準と相互に関連します。欧州の臨床現場では、標準化された診断と進歩する皮膚病理診断能力が定着しており、これにより診断漏れや診断遅延が引き続き減少する見込みです。その結果、水疱性類天疱瘡市場における早期介入が促進されるでしょう。各加盟国における導入のペースは、各国の医療技術評価および交渉によるアクセス契約によって左右されることになります。承認が確定し、償還決定が成熟するにつれ、欧州ではステロイド抵抗性の成人患者の間で本剤が着実に採用される見通しです。なお、初期治療の標準として、高効力外用療法への依存は継続すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化の進展が罹患率の上昇を招いている

- ELISA検査法の改良と皮膚科医の研修による診断件数の増加と認知度の向上

- エビデンスに基づくステロイド節約療法の導入による長期的なコルチコステロイド毒性の低減

- 最初の標的生物製剤の承認と規制面での追い風

- DPP-4阻害薬および免疫チェックポイント阻害薬によるBP:患者層の拡大

- ステロイド関連の有害事象を低減し、医療費総額を削減するための病院および保険者の取り組み

- 市場抑制要因

- 生物学的製剤・IVIGの高コストと長期投与が、保険者の承認と患者の服薬遵守を制限している

- 早期の誤診や診断の遅れによる適切な治療開始の遅延

- 虚弱高齢者の安全性上の制約により、感染症リスクや多剤併用による相互作用のため、積極的な免疫抑制療法は制限される

- 適応外使用の保険適用とアクセス格差による治療格差の発生

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療タイプ別

- コルチコステロイド

- 血漿交換療法

- 免疫抑制剤

- 生物学的製剤/標的療法

- その他

- 投与経路別

- 経口

- 外用

- 皮下

- 静脈内

- エンドユーザー別

- 病院

- 皮膚科クリニック

- 点滴センター/デイケアセンター

- 在宅ケア/長期介護施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie, Inc.

- Akari Therapeutics, Plc

- AstraZeneca plc

- Biogen Inc.

- Bristol Myers Squibb Company

- CSL Behring

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd/Genentech, Inc.

- GlaxoSmithKline plc.

- Grifols, S.A.

- Johnson & Johnson(Janssen)

- Kedrion Biopharma

- Nihon Pharmaceutical Co., Ltd.(Kenketu Glovenin-I)

- Novartis AG

- Nuvig Therapeutics, Inc.

- Octapharma AG

- Regeneron Pharmaceuticals, Inc.

- Sanofi S.A.

- Takeda Pharmaceutical Company Limited

- UCB S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日