亜鉛ポリカルボキシレートセメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Zinc Polycarboxylate Cement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

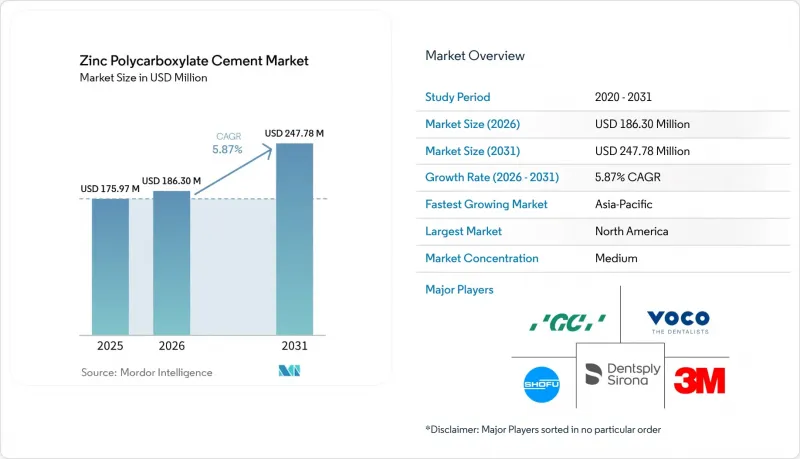

亜鉛ポリカルボキシレートセメント市場の規模は、2025年の1億7,597万米ドル、2026年の1億8,630万米ドルから、2031年までに2億4,778万米ドルへと拡大し、2026年から2031年にかけてCAGR5.87%を記録すると予測されています。

本レポートは、形態(粉末、液体)、用途(クラウン・ブリッジのセメント固定、矯正用バンド・ブラケットの接着、窩洞ベース・ライナーなど)、エンドユーザー(病院、歯科医院、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の亜鉛ポリカルボキシレートセメント市場の動向と洞察

単冠用金属およびジルコニア修復物の増加

ジルコニアおよび金属クラウンのチェアサイド製作の増加が、亜鉛ポリカルボキシレートセメント市場の成長を牽引しています。このセメントは、別途プライマーを必要とせずに化学的に結合するため、高スループットの環境において大幅な時間短縮を実現します。ジルコニアの低い透過性は、わずかに不透明なセメントラインを効果的に隠蔽し、臨床医は適度な湿潤条件下でユニットを装着できるため、疎水性レジンセメントに比べて実用的な利点があります。タイやメキシコなどの歯科ツーリズムの拠点では、ISO 9917準拠の製品が好まれています。これにより、遠隔地の診療所において光重合用ランプが不要になります。米国では、グループ購買組織がメディケイドの児童向けプログラム向けに、亜鉛ポリカルボキシレートセメントとステンレススチールクラウンキットをセットで販売しており、このニッチ市場の堅調さが示されています。CAD/CAMワークフローが拡大する中、このセメントの薄い膜厚は依然として辺縁隙の要件を満たしており、デジタル時代においてもその有用性が保証されています。

小児歯科および高齢者歯科における採用の加速(レジンセメントに対する過敏症)

小児および高齢者患者に対する臨床プロトコルでは、ビスフェノールAやその他の感作性モノマーを回避する生体適合性の高いセメント法がますます重視されており、これが亜鉛ポリカルボキシレートセメント市場の着実な成長に寄与しています。乳臼歯に装着されたステンレススチールクラウンは、従来の酸塩基セメントで固定した場合、5年生存率が93~97%を示し、コンポジット材料による代替法よりも著しく優れた成績を収めています。米国の65歳以上の成人において、歯根う蝕の有病率は60%に達しており、このセメントのフッ化物放出機能と耐湿性は、こうした症例に特に適しています。さらに、多剤併用による口腔乾燥症は、レジン系セメントの有効性をさらに制限するため、従来の化学組成を持つセメントが好まれる傾向を強めています。欧州連合(EU)による小児用BPA禁止措置は、この動向をさらに加速させており、サプライヤー各社はファミリークリニックを惹きつけるため、BPAフリーであることを強調した表示を行っています。

樹脂改質ガラスアイオノマーおよびレジンセメントへの代替

現在、レジンハイブリッドセメントはジルコニアに対して1.39 MPaのせん断接着強度を発揮し、従来のガラスアイオノマーの0.85 MPaという接着強度を上回っています。また、これらのセメントは咬合負荷下での洗い出しに対する強い耐性も示しています。デジタルミリングセンターでは、CAD/CAMオンレイの保持力を確保するためにこれらの樹脂の使用が標準化され、以前は亜鉛ポリカルボキシレートセメント市場が支配していた高単価の症例を獲得しています。特筆すべき進展として、2026年3月にGC AmericaがSprintRayと提携したことで、CADファイルをプレス機に直接連携させ、樹脂接着に最適化された10個のユニットをわずか10分で製造できるようになり、生産プロセスが効率化されました。保険会社がデジタルクラウンの費用を従来と同等に償還するようになったことで、臨床医はこうしたソリューションへの移行を加速させており、従来のセメントの使用量は減少傾向にあります。

セグメント分析

2025年、粉末セグメントは亜鉛ポリカルボキシレートセメント市場において58.40%という圧倒的なシェアを占めました。これは、様々な粘度を得るためにチェアサイドで調合を行う病院や教育機関による需要に牽引されたものです。これらの組織は長期契約を通じてキログラム単位のドラム缶を購入しており、これにより予算を効果的に管理し、製品の有効期限切れによる損失を削減しています。さらに、粉末・液体のキットはプラスチック製カプセルの廃棄を回避するのに役立ち、医療施設における持続可能性の目標にも合致しています。

一方、液体カプセルはCAGR5.98%で着実に成長しています。これは、特にCOVID-19パンデミック後に導入された厳格な感染管理プロトコルのもと、クリニックが単回投与の利便性や迅速な後片付けをますます重視しているためです。カプセル化された投与システムは、施術者による混合ミスを最小限に抑え、ガラス板を備えていない移動式歯科ユニットにとって特に魅力的です。インドでは、新興ブランドが独自の液体に直接溶解するフォイルパウチ入りの粉末を導入しており、これによりセグメント間の区別がさらに曖昧になり、市場浸透が促進されています。

地域別分析

2025年、北米は亜鉛ポリカルボキシレートセメント市場シェアの39.67%を占めました。これは、ISO準拠かつBPAフリーのセメントを義務付けるメディケイドおよび退役軍人省の契約に支えられたものです。統合された供給ネットワークにより複数年契約が確保され、安定した供給が保証されるとともに、小児歯科治療における適応外レジン使用に伴うリスクが低減されています。この地域では米国が主導的な地位を占め、売上高の約85%を占めており、残りはカナダとメキシコが、公的医療保険制度や国境を越えた診療を通じて占めています。

アジア太平洋地域は最も急速な成長が見込まれており、2026年から2031年にかけてCAGR6.15%を記録する見通しです。この成長は、輸入関税を引き下げ、製品登録を加速させる中国とインドの現地化イニシアチブによって牽引されています。インドネシアとベトナムにおける可処分所得の増加は、修復治療への自己負担支出を押し上げています。さらに、インドの農村部における政府の歯科プログラムでは、熱帯の保管条件に耐えられるという理由から、粉末キットが好まれています。日本では、高齢化が進んでいることから、セメントのフッ素放出特性を活かした非侵襲的な修復治療に対する需要が安定して高まっています。

欧州、南米、中東・アフリカが、残りの市場需要を合わせて占めています。欧州では、臨床医がBPA禁止措置に適応し、小児用には従来の化学組成を好む傾向にあるため、緩やかな成長が見られます。ブラジルの公的医療制度SUSネットワークでは、コスト管理を行いながらISO 9917の放射線不透過性基準を満たすため、国内で調合された粉末を調達しています。ドバイでは、民間クリニックが患者の支払い方法に応じて、高級レジンと従来の粉末を交互に使用しています。南アフリカの移動診療プログラムでは、携帯性に優れたホイルパックの粉末キットが利用されており、亜鉛ポリカルボキシレートセメント市場において、各州で安定した需要が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 金属およびジルコニア製単一ユニット修復物の増加

- 小児歯科および高齢者歯科における採用の加速(レジンセメントに対する過敏症)

- 新興市場におけるレジン系セメントに対するコスト面での優位性

- 自己接着性・速硬化型ZPC配合剤への需要

- 世界ブランドによるアジアの受託製造業者へのOEMアウトソーシング

- BPAフリー素材への規制の転換が、従来の化学物質を押しのける

- 市場抑制要因

- 樹脂変性ガラスアイオノマーおよびレジンセメントによる代替

- 水溶性の向上と微量の漏出に関する懸念

- 厳格な放射線不透過性および生体適合性試験によるコスト増

- 高純度酸化亜鉛原料の供給変動

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フォーム別

- パウダー

- リキッド

- 用途別

- クラウン・ブリッジのセメンテーション

- 矯正用バンド/ブラケット用接着剤

- キャビティベース/ライナー

- 仮歯/小児用修復物

- エンドユーザー別

- 病院

- 歯科医院

- 学術研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Dentsply Sirona

- DMP Dental

- GC Corporation

- Harvard Dental International

- Hoffmann Dental Manufaktur

- Imicryl Dental

- Kerr(Envista)

- Medental International

- Pentron(Coltene)

- Perfection Plus

- Prevest DenPro

- Prime Dental Products

- Septodont

- Shanghai Medical Instrument Co.

- Shanghai Qing Pu Dental Materials

- Shanghai Rongxiang Dental Material

- Shanghai Yuwei Dental Materials

- Shofu

- VOCO GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日