歯科用パテ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Putty - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063536

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

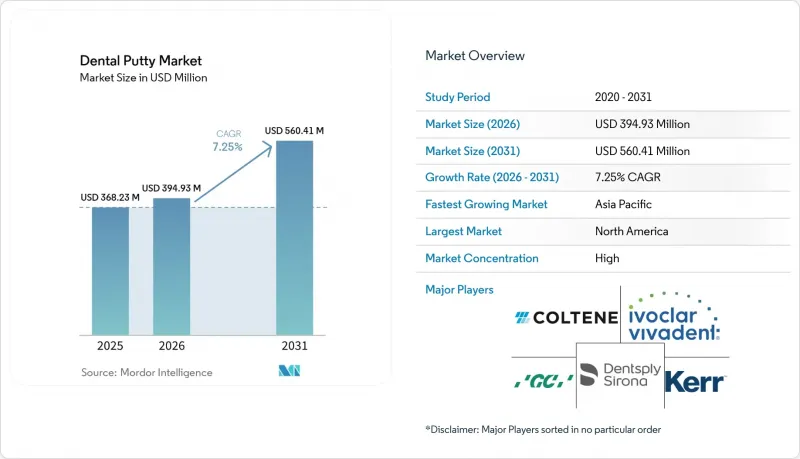

Mordor Intelligenceによると、歯科用パテの市場規模は、2025年の3億6,823万米ドル、2026年の3億9,493万米ドルから、2031年までに5億6,041万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は7.25%になると予測されています。

本レポートは、種類(通常硬化型、速硬化型)、製品タイプ(VPS(A-シリコーン)パテ、ポリエーテルパテ、縮合型シリコーン(C-シリコーン)パテ)、用途(補綴歯科、インプラント歯科など)、供給形態(手動混合用ジャー、オートミックスカートリッジなど)、エンドユーザー(歯科医院、病院など)、地域(北米、欧州など)に基づいて分類されています。市場規模・予測は金額(米ドル)ベースで示されています。

世界の歯科用パテ市場の動向と洞察

口腔疾患・無歯顎の有病率の増加

歯科用パテ市場は、世界の口腔疾患の負担に連動する持続的な臨床ニーズの恩恵を受けています。『Journal of Periodontal Research』によると、歯周炎は依然として世界で最も有病率の高い疾患の一つであり、最新の世界のデータは「深刻な警鐘」であると指摘されています。同誌は、重度の歯周炎が世界人口の約11%に影響を及ぼしていることを強調しており、これは「世界疾病負担(GBD)」の推計と一致しています。これにより、無歯顎は障害を引き起こす疾患の中でより上位に位置づけられ、複雑な修復治療における精密な印象採取に対する間接的な需要が維持されています。中国では2050年までに1億3,023万人の無歯顎患者が発生すると予測されており、これは世界全体の19.67%に相当します。これにより、膨大な治療件数において正確な印象採取を行う必要性がさらに高まっています。米国では、2017年から2020年初頭までのサーベイランスデータによると、20歳から64歳の成人の21%、高齢者の13%に未治療のう蝕が認められ、貧困層や現在喫煙している人々ではその割合がはるかに高くなっています。これは、着実な間接的な症例の流れと、定期的な全顎修復の需要を支える要因となっています。メーカー各社はまた、無歯顎化の動向を根拠に、義歯・オーバーデンチャーのワークフローへの投資を正当化しています。例えば、Dentsply SironaとFormlabsの提携では、材料、プリンター、検証プロセスを連携させ、臨床的に適切な場合には従来のアナログ手法を維持しつつ、デジタル義歯の生産を拡大しています。世界の疾病負担調査プログラムによる分析では、口腔疾患に罹患する総人口の減少はごくわずかであることが示されており、これが補綴歯科・インプラント分野におけるデンタルパテ市場の需要をさらに後押しし続けています。

修復・補綴処置に対する需要の高まり

歯科用パテ市場は、より多くの天然歯を維持しつつも複雑な間接修復治療を必要とする高齢層によって形成される、長期的な修復ニーズを反映しています。65歳以上の米国成人は平均19.8本の永久歯を維持しているのに対し、20歳から34歳では27本となっています。この傾向により、多単位ブリッジ、オーバーデンチャー、精密部分義歯フレームワークの需要が高齢者層に集中しており、これらの治療では正確なマージンキャプチャと安定した咬合記録が頻繁に必要とされます。ラボやクリニックではデジタル技術の導入が加速していますが、複雑な多単位症例における検証工程は、依然としてアナログの手法に留まることが多く、特に歯肉縁下マージンや全顎パッシブフィットの場合には、ハイブリッドワークフロー内でのパテウォッシュ技法の日常的な使用が続いています。デンツプライ・シロナとフォームラボによる印刷可能な義歯システムでの協業など、検証済みの製造プロセスを備えた材料を統合するパートナーシップは、アナログ印象がデジタル設計・製造に情報を提供するハイブリッドプロトコルをさらに定着させています。北米のグループ診療所や統合ラボネットワークも修復プロセスを標準化しており、アナログとデジタルが互いに置き換えるのではなく補完し合うことで、手直しや作り直しを減らす高品質なパテ材料への安定した需要を支えています。欧州市場では、多くの国で必須の修復サービスに対する広範な保険償還が維持されており、歯科医院はチェアサイドでの調整や再診を減らすために、適合性が極めて重要な材料に投資しています。こうした処置面・支払面の動向が相まって、歯科用パテ市場の長期的な見通しを支える安定した修復基盤が維持されています。

EUのMDR準拠コストと欧州におけるSKUの合理化

欧州の規制は、印象材サプライヤーの投資や製品ポートフォリオの選択に影響を与え続けており、これが歯科用パテ市場に若干の重しとなっています。欧州委員会が2025年12月に提案したMDR改正案は、オーダーメイド機器に対する選択的な簡素化を追求したものでしたが、標準的な既製印象材については、依然として厳格な臨床評価、文書化、継続的な監視要件が課されており、規制関連の業務負荷は高い水準で維持されています。要求される「安全性・臨床性能のサマリー」文書、同等性評価、あるいはデ・ノボ臨床エビデンス、ならびに認定機関(ノーティファイド・ボディ)による審査サイクルは、更新や新バリエーションの投入にかかる期間を延長させ、特定の使用事例に特化した小規模なSKUの製品更新サイクルを遅らせる可能性があります。大手既存企業は、これらの固定費をより広範な製品カタログ全体に分散させることで容易に吸収できるため、中小プレイヤーがポートフォリオを合理化する中で、コア市場における地位を強化できる可能性があります。2025年の企業開示情報によると、規制上の摩擦に直面する中、コアとなる化学組成や販売速度の高いフォーマットに焦点を当てる方針に沿って、欧州ではポートフォリオの合理化が慎重に進められていることが報告されています。マルチブランドのエコシステムと統合された流通網を持つ多国籍サプライヤーは、この環境下で強靭性を発揮しており、これはマイクロバリエーションの乱立ではなく、主要なパテ製品群の安定供給が図られることを示唆しています。全体的な影響として、欧州における短期的なイノベーションの広がりには若干の抑制要因となっていますが、主要なVPS・ポリエーテル系システムの市場アクセスには変化はありません。

セグメント分析

2025年時点で、通常硬化型歯科用パテは59.12%のシェアを占めており、これは長い可塑時間を活かした多段階プロトコルでの継続的な使用を反映しています。速硬化型製品は、インプラントやマルチユニット適応症において、臨床医がチェアサイドでの効率的な時間管理や症例進行の合理化を重視していることに支えられ、CAGR 7.98%で成長すると予測されています。臨床ユーザーは、マージンの精度を維持しつつ口腔内作業時間を短縮するために速硬化型を採用しており、これにより、依然としてアナログによる検証が必要な症例における調整や作り直しを削減しています。ベンダーの製品ラインナップは、予測可能な反応速度と操作性を重視したポリエーテル系製品に見られるように、歯肉下領域への流入性を損なうことなく硬化時間を短縮できるよう更新されています。デジタルデータと物理的な印象の両方を受け入れるラボでは、印象面の品質に依然として注意を払っており、これがクラウン・ブリッジ治療における実績のある通常硬化型化学組成の継続的な使用を支えています。その結果、長時間の硬化型から急激に転換するのではなく、症例の複雑さが許す範囲で、より速い硬化型への段階的な移行が進んでいます。

速硬化型の進展は、歯肉縁での細部の再現性を確保しつつ、口腔内での硬化を早めることを目指した製品設計を反映しています。即時後方歯治療や再印象採取など、時間的制約のあるプロトコルにおいては、速硬化型パテを使用することで総チェアタイムを短縮できますが、トレイの正確な装着や洗浄時の形状保持においては、依然として通常硬化型が標準的な選択肢となっています。優れた流動性制御と迅速な最終硬化時間を備えた先進的な製品群は、水分や血液によってラインが不明瞭になりがちな歯肉溝のランドマークを保護するように設計されています。また、速硬化タイプの工程順序やトレー管理は従来のルーチンとは異なる場合があるため、トレーニングやチームの習熟度も重要な要素となります。予測期間中、両方の硬化タイプが広く使用され続ける見込みですが、より多くの歯科医院が診療時間の短縮と1日あたりの処理能力向上を追求するにつれ、速硬化タイプの成長率はカテゴリー全体を上回るでしょう。

VPSパテは、安定したコストパフォーマンスと、多様な提供形態での広範な入手可能性に支えられ、2025年には58.91%のシェアを占めました。一方、ポリエーテルは8.13%のCAGRでより急速な成長が見込まれています。これは、インプラント専門医や補綴専門医が、モデル作業中の弾性回復を最小限に抑えることでメリットが得られる、多ユニットかつ湿潤環境が厳しい症例において、固有の親水性と硬化後の高い剛性を優先しているためです。臨床実績や製品仕様からは、ポリエーテルが、止血のタイミングを管理するのに役立つスナップセット特性を維持しつつ、空隙を少なくして歯肉縁下を確実に捕捉できる能力が強調されています。一方、VPSは、扱いやすさ、カートリッジでの混合の容易さ、そして多くのチームがトレイと洗浄液の組み合わせに組み込んでいる一貫した弾性回復性から、一般歯科診療における主力製品であり続けています。メーカー各社は、クラウン・ブリッジ治療におけるダブルミックス法をサポートする、互いに補完的な粘度を持つ製品を継続的に展開しており、この分野においてVPSは確固たる地位を築いています。

両方の化学系を含むマルチブランドポートフォリオにより、クリニックやラボはベンダーを切り替えることなく、症例のニーズに合わせて材料を選択できるようになります。これにより、トレーニング時間が短縮され、ラボとのコミュニケーションの一貫性が保たれます。困難なインプラント印象においては、ポリエーテルの剛性がマスターキャストの製作やタワーアライメント中のコーピングの安定性を維持するのに役立ちます。一方、VPSは、その操作の速さと慣れ親しんだ使い心地から、多くの単歯・多歯歯支持症例において依然として好まれています。長期的な展望としては、VPSが幅広い適応症を基盤とし、ポリエーテルが湿潤下での辺縁精度が不可欠な厳しい条件の部位で拡大していくという、持続的な共存関係が見込まれます。全体として、歯科用パテ市場は、ある技術が別の技術を駆逐するのではなく、化学組成の選択肢の多様化を通じて発展しており、これはハイブリッドなアナログ・デジタルワークフロー内での症例ごとの選択を反映しています。

地域別分析

北米は2025年に36.74%のシェアを占めました。これは、グループ診療所における成熟した調達体制、先進的な材料へのアクセス、ラボとの統合的な関係に支えられたものです。アジア太平洋地域は最も急速に成長している地域であり、中国、インド、東南アジアにおいて診療所の受入能力が増強され、歯科ツーリズムが拡大し、中所得層の患者層が拡大するにつれ、2031年までのCAGRは9.73%と予測されています。欧州は2025年に重要な地位を占めていましたが、企業は消耗品や更新に関するMDR(医療機器規則)に起因する規制対応業務に引き続き取り組んでおり、これは主要な印象材ファミリーへのアクセスには変化をもたらさないもの、コストと時間を増加させています。ラテンアメリカでは無歯顎の有病率が高く、正確な印象採取に依存する補綴歯科やインプラント支持型ソリューションにとって構造的な追い風となっています。北米・西欧では、臨床ワークフローにおいてアナログとデジタルの工程が組み合わされることが多く、症例の複雑さが増すとアナログによる検証が行われるため、多単位や全顎治療においてプレミアムパテの使用が維持されています。これらの傾向は、適合精度を重視しつつ、ラボの生産性向上を吸収するハイブリッドモデルと一致しています。

アジア太平洋地域全体では、高齢化と口腔衛生意識の高まりにより、正確な印象に依存する間接修復治療に対する持続的な需要が生まれています。疾病負担に関する調査によると、口腔疾患に罹患している世界の人口は依然として多く、改善はごくわずかであることが示されており、これは需要量の多い市場における精密材料の継続的な消費を裏付けています。北米のグループ診療所では、デジタルプラットフォームや共同調達を通じて症例のルーティングや材料の選択を標準化し続けており、これにより各拠点における消耗品の需要が安定しています。カナダでは、最近の調査で無歯顎の有病率が測定可能であることが示され、補綴治療の安定した需要が裏付けられています。一方、米国のサーベイランスでは、特定の成人サブグループにおいて未治療のう蝕率が高いことが浮き彫りになっており、これが間接補綴症例の安定した流入につながっています。欧州のサプライヤーは、MDR(医療機器規制)の下で製品ポートフォリオの合理化を進めると同時に、主力パテ製品群への継続的なアクセスを確保しており、より焦点を絞ったバリエーションの範囲内での安定した供給を示しています。

中東・アフリカでは、クリニックや研修への投資により先進的な材料へのアクセスが拡大していますが、多くの国では依然として歯科医師と人口の比率が治療件数を制限しています。ラテンアメリカでは、高い無歯顎有病率が補綴治療の需要を支えており、年齢調整率の変化を示す研究があるもの、絶対的な症例数の増加により、修復治療の需要は引き続き顕著です。欧州の主要経済国では、ベンダー各社は、厳格な文書化基準を満たす中核的な製品ラインナップに注力しており、規制コストを分散できる多様なブランドファミリーによって支えられています。地域全体の動向を見ると、先進国市場では需要が安定し、アジア太平洋地域では需要が急速に伸び、ラテンアメリカでは症例数が着実に増加しており、これら全体が歯科用パテ市場の長期的な見通しを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 口腔疾患・無歯顎の有病率の増加

- 修復・補綴治療に対する需要の高まり

- VPS/ポリエーテルパテの性能向上

- 高齢化により、複雑な間接症例が増加しています

- 困難な症例では、依然としてアナログ印象が好まれています

- 資金面の制約により、コスト重視の診療所におけるスキャナーの導入が鈍化しています

- 市場抑制要因

- 特定の専門分野における口腔内スキャナーの急速な普及

- アルギン酸系材料と比較したプレミアムパテの高コストと、技術への依存度

- EU MDR準拠コストと欧州におけるSKUの合理化

- 検査室のデジタル化が臨床医を「スキャンファースト」ワークフローへと導く

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 通常硬化型

- 速硬化型

- 製品タイプ別

- VPS(A-シリコーン)パテ

- ポリエーテルパテ

- 縮合型シリコーン(C-シリコーン)パテ

- 用途別

- 補綴歯科(固定式・可撤式)

- インプラント学

- 修復歯科(間接法)

- 矯正歯科・咬合記録

- 提供形態別

- 手動混合用ジャー

- 自動混合用カートリッジ

- 単回投与用/定量パック

- エンドユーザー別

- 歯科医院

- 病院

- 歯科技工所

- 大学・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- COLTENE Holding AG

- DenMat Holdings

- Dentsply Sirona Inc.

- DMG Chemisch-Pharmazeutische Fabrik GmbH

- GC Corporation

- Huge Dental Material Co., Ltd.

- Ivoclar Vivadent AG

- Kaniedenta GmbH & Co. KG

- Kerr Corporation(Envista Holdings Corporation)

- Kettenbach GmbH & Co. KG

- Kulzer GmbH(Mitsui Chemicals Group)

- Muller-Omicron GmbH & Co. KG

- Parkell, Inc.

- Solventum Corporation(3M Oral Care)

- VOCO GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日