木の実類アレルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tree Nut Allergy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063563

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

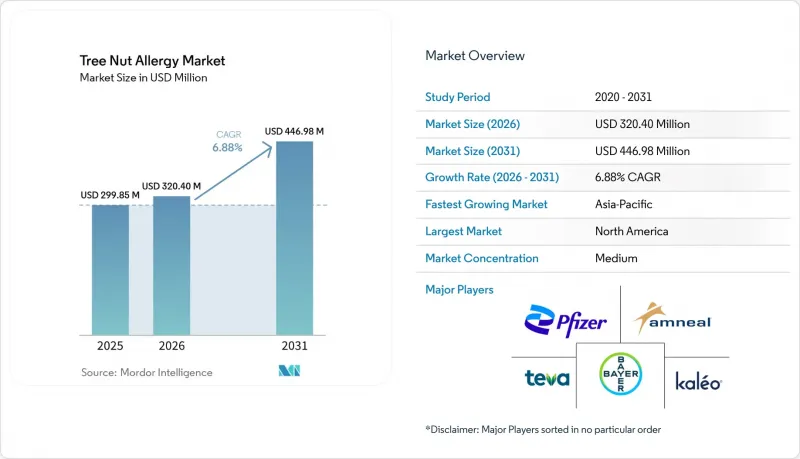

木の実類アレルギー市場の規模は、2025年の2億9,985万米ドル、2026年の3億2,040万米ドルから、2031年までに4億4,698万米ドルへと拡大し、2026年から2031年にかけてCAGR6.88%を記録すると予測されています。

本レポートは、製品タイプ(急性期治療薬、疾患修飾療法、診断薬)、木の実の種類(クルミ、カシューナッツ、アーモンド、ヘーゼルナッツなど)、エンドユーザー(病院薬局、小売薬局など)、年齢層(小児、成人、高齢者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の木の実アレルギー市場の動向と洞察

小児におけるIgE介在性木の実アレルギーの有病率の上昇

2024年のトルコのコホート研究によると、新たに木の実アレルギーと診断された小児の60%が、エピネフリンを必要とする多臓器反応を経験したことが報告されています。さらに、2025年の欧州レジストリでは、ドイツ、フランス、イタリアにおける小児アナフィラキシー症例の73%の原因として、ヘーゼルナッツ、クルミ、カシューナッツが特定されました。POSEIDON第3相試験では、1~4歳の小児においてピーナッツタンパク質1,000mgに対する脱感作率が68.4%であることが示され、早期介入の重要性が浮き彫りになりました。さらに、フランスからの実世界データでは、舌下免疫療法が喘息リスクの38%低減と関連していることが示され、その予防的潜在能力が裏付けられました。

疾患修飾免疫療法(OIT、SLIT、EPIT)の迅速承認

2026年、DBV Technologies社は、4~7歳の小児において有意な脱感作効果を示したVITESSE第3相試験の良好な結果を受け、生物学的製剤承認申請を提出しました。2024年2月、オマリズマブは複数の食物アレルギーに対して承認された初の抗IgE療法となり、治療ガイドラインにおいて生物学的製剤の導入に向けた転換を促進しました。さらに、2026年4月にALK-Abello社が発表したピーナッツ錠剤の第2相試験の成功は、投与方法のさらなる多様化を示唆しています。

バイオロジクス療法における高コストと限られた保険償還という障壁

主要な生物学的製剤であるオマリズマブの価格は、月額2,000米ドルを超えています。米国の保険者は、血清IgEの検査結果の提出やアレルギー専門医による処方箋の提出を含む、事前承認要件を課しています。メディケア・パートDの受給者は25~33%の自己負担率に直面しており、その結果、毎月の自己負担額は500~700米ドルに上ります。2025年までに、14の州のメディケイド計画では、生物学的製剤の承認前に経口免疫療法によるステップ療法を義務付ける見込みであり、低所得世帯へのアクセスが制限される可能性があります。

セグメント分析

エピネフリン自動注射器、抗ヒスタミン薬、コルチコステロイドなどの急性期治療薬は、2025年の売上高の42.50%を占めており、緊急時対応におけるその重要な役割が浮き彫りになっています。エピネフリンへの需要は、乳児用製剤や手頃な価格のジェネリック医薬品の導入により強化されています。しかし、経口免疫療法やオマリズマブを筆頭とする疾患修飾薬はCAGR8.88%で成長しており、臨床の焦点は緊急介入から予防医療へと移行しつつあります。ガイドラインでは、生物学的製剤は本質的に予防的なものであり、急性事態においてエピネフリンの代わりとなるべきではないと強調されています。

クルミは2025年のセグメント売上高の28.55%を占め、焼き菓子や植物性ミルクへの幅広い利用を反映しています。ヘーゼルナッツを用いた経口免疫療法は高い脱感作率を達成しましたが、他のナッツに対する交差防御効果は最小限にとどまり、ナッツごとの特異的な治療アプローチの必要性を浮き彫りにしています。アジアにおけるカシューナッツの消費増加がCAGR 6.99%を牽引しており、カシューナッツへの曝露が増えるにつれ、カシューナッツに特化したアレルギー治療への需要も高まっています。

地域別分析

2025年、北米は地域別売上高の39.67%を占めました。これは、2024年2月のFDA承認を受けて米国でオマリズマブが急速に普及したことが要因です。この成長は、小売薬局や専門薬局を通じたエピネフリン自動注射器の広範な入手可能性、および経口免疫療法(OIT)を提供する確立されたアレルギー専門クリニックのネットワークによって支えられました。2025年1月、米国アレルギー・喘息・免疫学会(AAAAI)はオマリズマブに関するコンセンサスガイダンスを発表し、患者の選定基準と投与レジメンを標準化しました。さらに、2024年のAAAI-EAACI PRACTALLアップデートにより、経口食物負荷試験のプロトコルが統一され、施設間のばらつきが減少するとともに、多施設共同臨床試験の実施が促進されました。2025年に市場の約28%を占める欧州では、ドイツ、英国、フランス、イタリア、スペインがOITの導入をリードしました。しかし、欧州医薬品庁(EMA)の委員会によるEAACI 2024年ガイドラインが、ピー木の実類アレルギーに対してオマリズマブとOITを推奨した一方で、木の実アレルギーについてはエビデンスが限定的であると指摘したため、規制上のギャップが生じ、償還やより広範な導入が遅れました。

2031年までCAGR7.90%を記録するアジア太平洋地域は、食生活の西洋化に牽引されており、これにより木の実の消費量と感作率が上昇しています。2025年の研究によると、日本の小児におけるクルミやカシューナッツの誘発用量は、過去10年間のナッツ消費量の増加により、現在では欧米の閾値に近づいていることが示されました。さらに、中国の木の実の輸入量は2015年から2024年の間に大幅に増加しました。湾岸協力会議(GCC)諸国や南アフリカを中心とする中東・アフリカ地域、およびブラジルやアルゼンチンを中核とする南米地域は、合わせて市場の約10%を占めています。これらの地域における成長は、専門医の不足、免疫療法に対する認知度の低さ、そして生物学的製剤や診断薬にかかる自己負担費用の高さによって制約されています。しかし、都市化と所得の増加により、予測期間中にこれらの格差は縮小すると見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小児におけるIgE介在性木の実アレルギーの有病率の増加

- 疾患修飾免疫療法(OIT、SLIT、EPIT)の迅速承認

- 臨床現場における成分分解診断(CRD)の普及

- 服薬遵守分析機能を備えたスマート・コネクテッド型エピネフリン自動注射器の発売

- AIを活用した精密アレルギー診断プラットフォームへのベンチャーキャピタル投資の急増

- アジアの食生活の西洋化により、ナッツ類の消費が増加しています

- 市場抑制要因

- 生物学的製剤の高コストと限られた保険適用

- 複数年にわたる免疫療法プロトコルにおける安全性および服薬遵守の課題

- 世界のエピネフリン自動注射器のサプライチェーンにおける頻繁な供給不足

- 地域および施設間における統一された治療ガイドラインの欠如

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 急性期治療薬

- エピネフリン自動注射器

- 抗ヒスタミン薬

- コルチコステロイド

- 疾患修飾療法

- 経口免疫療法(OIT)

- 舌下免疫療法(SLIT)

- 経皮免疫療法(EPIT)

- 生物学的製剤モノクローナル抗体(抗IgE、抗IL-4/13)

- 診断

- 皮膚プリックテスト

- 血清特異的IgE検査

- 成分分解診断(CRD)

- 在宅用デジタル検査キット

- 急性期治療薬

- 木の実の種類別

- クルミ

- カシューナッツ

- アーモンド

- ヘーゼルナッツ

- ピーカン

- ピスタチオ

- マカダミア

- ブラジルナッツ

- その他(例:栗、松の実)

- エンドユーザー別

- 病院薬局

- 小売薬局

- アレルギー専門クリニック

- 在宅医療/患者直販

- 年齢層別

- 小児(18歳未満)

- 成人(18~64歳)

- 高齢者(65歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Aimmune Therapeutics(Nestle Health Science)

- ALK-Abello

- Amneal Pharmaceuticals

- Amphastar Pharmaceuticals

- AstraZeneca plc

- Bayer AG

- Cipla Ltd.

- DBV Technologies

- Dr. Reddy's Laboratories

- Eli Lilly and Company

- GlaxoSmithKline plc

- Johnson & Johnson

- Kaleo, Inc.

- Novartis AG

- Perrigo Company plc

- Pfizer Inc.

- Regeneron Pharmaceuticals, Inc.

- Roche Holding AG

- Sanofi S.A.

- Stallergenes Greer

- Sun Pharmaceutical Industries Ltd.

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日