鎮痛パッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pain Relief Patches - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063562

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

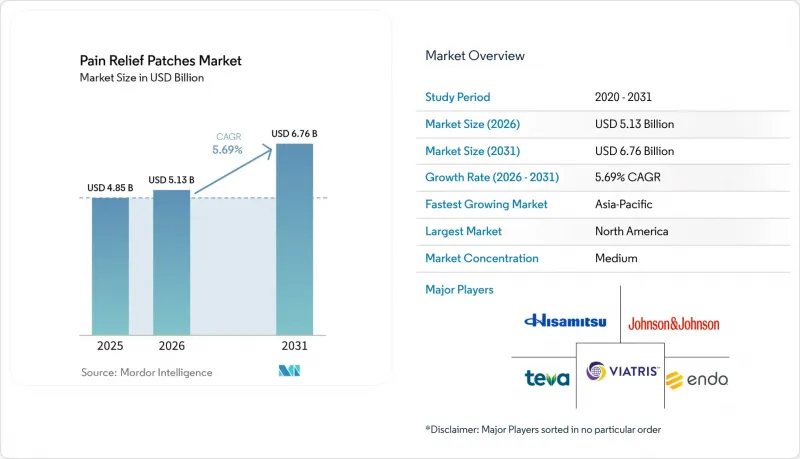

Mordor Intelligenceによると、鎮痛パッチ市場の規模は、2025年の48億5,000万米ドル、2026年の51億3,000万米ドルから、2031年までに67億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.69%を記録すると予測されています。

本レポートは、製品タイプ(オピオイドパッチ、非オピオイドパッチ)、用途(慢性疼痛、急性疼痛など)、流通チャネル(病院薬局など)、エンドユーザー(病院、在宅医療、クリニック・リハビリテーションセンター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の鎮痛パッチ市場の動向とインサイト

小売およびEコマースチャネルにおけるOTC製品の採用加速

市販薬の経皮吸収型製品は、薬局の棚からデジタルマーケットプレースへと移行しつつあり、購入プロセスが合理化されるほか、頻繁に利用するユーザーにとってコスト効率を高める大容量パッケージの提供が可能になっています。久光製薬は、標準的な郵便受けに収まるよう設計された大容量のEC向けオプションを導入し、慢性的なユーザーにとっての利便性を高めつつ、配送に伴う排出量を削減しています。オンラインチャネルへの移行は、特殊な形態の製品へのアクセス拡大にもつながっています。ソノマ・ファーマシューティカルズが米国の主要小売チェーンで火傷用ハイドロゲルパッチを発売した事例がそれです。Eコマースにおける大容量パッケージは、メーカーに価格設定の柔軟性を提供するとともに、長期的な疾患における服薬遵守を促進する定期購入モデルを支援します。経皮吸収型製剤に関する米国の品質基準の改定では、密着性と投与量の均一性が重視されており、これにより既存の大手企業が優位となる一方で、OTC市場の成長も後押しされています。これらの要因が相まって、迅速さ、利便性、そして信頼できるブランドを求める消費者の需要に牽引され、鎮痛パッチ市場におけるECおよび全国規模の小売業の役割が強化されています。

高齢化が慢性疼痛の有病率を押し上げる

世界の高齢化に伴い、全身への曝露を最小限に抑える局所的かつ持続的な鎮痛ソリューションへの需要が高まっています。2030年までに、世界人口の6分の1が60歳以上になると予測されており、これは長期的な疼痛管理を必要とする慢性筋骨格系疾患の増加と相関しています。米国では、成人の4分の1近くが慢性疼痛に悩まされており、高齢層ほど有病率が高くなっています。ガイドラインでは高齢者への特定の経口薬の使用に注意が喚起されており、リドカイン、ジクロフェナク、カプサイシンなどの外用製剤への依存度が高まっています。研究では高齢者の痛みの持続性が指摘されており、経皮吸収型製剤を含む、個別化された多角的なアプローチの必要性が強調されています。ヘルスケア従事者が高齢患者に対して一貫した治療成果と薬剤リスクの低減を優先する中、こうした動向が鎮痛パッチへの需要を支えています。

皮膚刺激および貼付不良

皮膚反応や粘着性の問題は、製品の使用中止につながる主な要因であり、リコール事例は、実用上における不十分な粘着性や剥離性能がもたらす結果を浮き彫りにしています。2025年初頭には、特定のフェンタニル経皮吸収製剤のロットが、粘着性の不具合によりリコールされました。これは、介護者や家族への薬剤残留による曝露リスクをもたらすものでした。2024年末に確認されたコンプライアンス上の問題は、外用鎮痛剤に対して厳格な粘着性試験プロトコルとロット出荷管理が不可欠であることを浮き彫りにしました。OTCリドカイン製品による局所的な皮膚反応や接触性皮膚炎などの有害事象の報告を受け、低刺激性の粘着剤や、さまざまな肌タイプにおいて一貫した粘着性を確保することへの注目が高まっています。メーカー各社は、粘着性と通気性のバランスを取り、刺激のリスクを低減させるため、シリコーン系およびハイドロコロイド系の粘着システムを採用する傾向が強まっています。市場監視の強化と表示慣行の更新は、販売中止やリコールを最小限に抑え、鎮痛パッチ市場の成長を支えることを目的としています。

セグメント分析

2025年、非オピオイド系パッチは鎮痛パッチ市場の62.34%を占め、慢性非がん性疼痛に対するオピオイド系治療からの移行を背景に、2031年までの年間平均成長率(CAGR)は8.10%と予測されています。この市場は、特に多剤併用や併存疾患を抱える高齢患者に対して非オピオイド系治療を推奨する表示変更や安全勧告によって支えられています。メーカー各社は、12~24時間の期間にわたって安定した薬物放出を行う、薄型で快適なパッチを提供するため、薬物含有粘着剤プラットフォームの革新に取り組んでおり、これにより服薬遵守が向上し、追加投薬の必要性が減少しています。業界では、治療の継続性を高める柔軟な包装や長時間装着設計に支えられ、多様なニーズに応えるべく、非オピオイド製剤やサイズの拡充が進められています。

2025年には、慢性疼痛治療用途が市場の44.23%を占めました。これは、変形性関節症、腰痛、神経障害などの症状を安定させる徐放性製剤が牽引したものです。臨床ガイドラインでは、高齢者に対して経口薬に伴うリスクを低減できる外用薬が推奨されています。経口投与を最小限に抑えつつ日常生活を可能にする長時間持続型パッチの需要が高まっており、非オピオイド製剤における密着性と快適性の向上により、一貫した痛みの緩和が確保され、症状の変動が軽減されています。

スポーツ関連の痛みは最も急成長しているセグメントであり、セルフケアの動向、オンラインでの入手可能性、およびトレーニングや回復中の局所投与の利点に後押しされ、2031年までの年間平均成長率(CAGR)は7.60%と予測されています。筋肉や関節に直接貼るパッチは、頻繁な投与による中断なしに活動を行うことを可能にします。メントール、サリチル酸メチル、またはリドカインを含むOTC製品は、トレーニングスケジュールに合わせた定期購入やマルチパックの提供に支えられ、小売市場での存在感を維持しており、このセグメントの成長を持続させています。

地域別分析

2025年、北米は鎮痛パッチ市場シェアの39.67%を占めましたが、アジア太平洋地域は2031年までのCAGRが8.50%と予測され、最も急速に成長している地域として浮上しました。米国では、2025年のオピオイドパッチの表示変更により、慢性非がん性疼痛に対する局所非オピオイド鎮痛薬への移行が促進されました。米国の成人における慢性疼痛の高い有病率は、日常生活機能を支える長時間持続型パッチへの需要を牽引しています。専門用途のパッチは、一貫した強力な鎮痛を必要とする症例に対応するため、腫瘍学および緩和ケアにおいて依然として不可欠です。

欧州では、鎮痛パッチ市場において、規制当局による厳格なリスク・ベネフィット管理が反映されており、持続可能な包装や素材への注目が高まっています。2024年の高効力経皮吸収型製剤に関する安全性情報の更新により、患者の選定基準とリスク軽減策が精緻化されました。環境への懸念から、リサイクル可能または生分解性素材への関心が高まっている一方、製品の安全性は確立された生体適合性基準に準拠しています。各国では、ヘルスケア廃棄物問題に対処するための生産者責任制度の導入が検討されています。OTC(一般用医薬品)および非オピオイド系パッチは、大容量パックの選択肢や教育コンテンツの充実により、薬局やオンラインプラットフォームで普及が進んでいます。

最も急速に成長しているアジア太平洋地域は、所得の増加、日本などの国々における高齢化、および小売やデジタル薬局の普及拡大の恩恵を受けています。この市場は、強力なブランドの存在感と、外用薬に対する消費者の親しみやすさに支えられ、2031年までCAGR8.50%で成長すると予測されています。久光製薬のような企業は、革新的な製品デザインとEコマース戦略を活用し、確実な配送とリピート利用を可能にする、薄型で郵便受けに収まるパッケージを提供しています。ヘルスケアへのアクセス拡大とセルフケアカテゴリーの拡充は、日常生活への支障を最小限に抑えつつ、特定の症状を緩和したいという消費者のニーズと合致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小売およびEコマースチャネルにおけるOTCの導入加速

- 高齢化が慢性疼痛の有病率を押し上げている

- 全身性オピオイドからの規制上の転換

- 薬物含有粘着剤およびマイクロニードルパッチの技術的進歩

- スマートパッチの研究開発:センサーとコンパニオンアプリの連携

- ESGを背景とした生分解性パッチ基材への移行

- 市場抑制要因

- 皮膚刺激および接着不良

- FDAおよびEMAによる厳格な臨床試験のコストとスケジュール

- 廃棄物処理に関する環境面での監視

- 規制の緩いEコマースにおける偽造パッチ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- オピオイドパッチ

- 非オピオイド系パッチ

- 用途別

- 慢性疼痛

- 急性疼痛

- 術後疼痛

- スポーツおよび外傷関連の痛み

- 流通チャネル別

- 病院薬局

- ドラッグストアおよび小売薬局

- オンラインプロバイダー

- エンドユーザー別

- 病院

- 在宅医療

- 診療所およびリハビリテーションセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Abbott Laboratories

- Bayer AG

- Endo International plc

- Grunenthal GmbH

- GSK plc

- Hisamitsu Pharmaceutical Co., Inc.

- IBSA Institut Biochimique SA

- Johnson & Johnson(Janssen)

- Mentholatum Company

- NEXGEL, Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi SA

- Sorrento Therapeutics, Inc.

- Teikoku Pharma USA

- Teva Pharmaceutical Industries Ltd.

- Topical BioMedics, Inc.

- UCB Pharma

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日