非オピオイド鎮痛パッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Non-opioid Pain Patch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850381

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

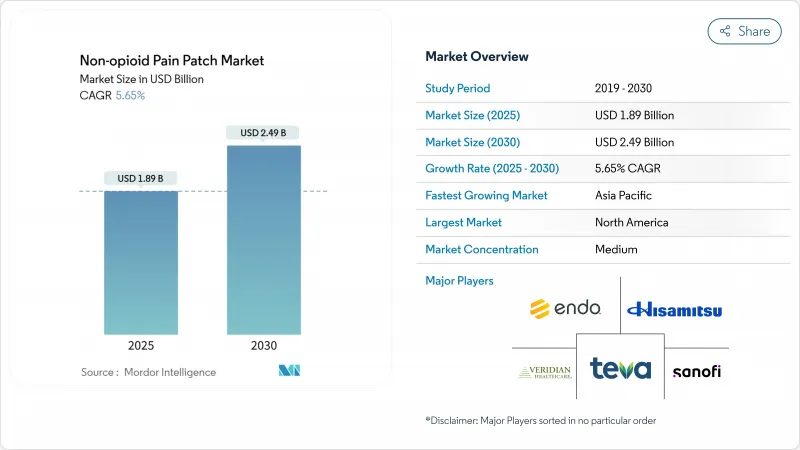

非オピオイド鎮痛パッチ市場規模は2025年に18億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.65%で、2030年には24億9,000万米ドルに達すると予測されます。

成長の背景には、世界的なオピオイド処方からの脱却、経皮デリバリーにおける着実な技術革新、局所鎮痛薬に対する償還の拡大があります。新しいマイクロニードル強化システムはドラッグデリバリーの効率を高める一方、大型マトリックス・フォーマットは既存ブランドのコスト優位性を維持しています。オンライン薬局はペイシェントジャーニーを再構築し、メーカーが患者と直接的な関係を築き、価格設定の透明性を高めています。統合は続いている:グルネンタールはアポテックスとQutenzaのライセンシング契約を締結し、カナダでの展開の幅を広げる一方、エノコンメディカルなどの中小企業は、安全性を重視するユーザーにアピールする天然成分パッチで87%の臨床効果を記録しました。

世界の非オピオイド鎮痛パッチ市場の動向と洞察

疼痛関連疾患の負担増

15億人以上が慢性的な痛みを抱えて生活しており、高齢化社会が神経障害性疾患を最前線に押し上げています。糖尿病だけでも2045年までに7億8,300万人の成人が罹患すると予測されており、糖尿病性末梢神経障害の患者数が増加しています。米国では、管理されていない疼痛による生産性の損失が毎年3,000億米ドルを超えています。そのため、支払者と臨床医は、患者の活動を維持し、全身薬物への依存を減らす、局所的でリスクの低い治療を好んでいます。

経皮デリバリーの技術的進歩

第4世代のパッチは現在、強靭な皮膚外層を迂回し、鎮痛薬を制御された方法で放出するマイクロニードルを内蔵しています。多孔性コーティングを施したポリマーベースのマイクロニードルアレイは、金属製よりも3倍高い負荷を与え、鎮痛持続時間を延長します。このような利点は、親水性薬剤のこれまでの限界に対処し、適用頻度を減らして患者のアドヒアランスを向上させる。

低価格経口鎮痛薬に対する価格感応度

多くの新興国では、ブランド・パッチの価格はジェネリックのイブプロフェン錠剤の5倍から10倍もします。保険が適用される範囲が限られているため、患者は最も安価な即効性のある鎮痛剤を選ぶことになります。インドの医薬品メーカーは、2030年までに300以上の製品の特許が切れるため、ジェネリックパッチを発売することでこのギャップを埋めたいと考えているが、目先の価格的なハードルは依然として高いです。

セグメント分析

2024年の非オピオイド鎮痛パッチ市場規模では、リドカイン製剤が35.23%と最大のシェアを占め、数十年にわたる臨床使用と幅広い第三者支払いに支えられています。強力な安全性と最小限の全身吸収により、リドカインは帯状疱疹後神経痛に最も罹患する高齢者層に人気があります。グルネンタール社とサイレックス社は、剥離することなく運動やシャワーを可能にする、より薄く高密着性のシステムを提供することで受容の幅を広げました。

カプサイシンパッチは、高濃度製剤が糖尿病性神経障害や化学療法による疼痛を数カ月にわたって緩和することから、CAGRが6.97%とパッチタイプの中で最も急速に拡大した。カプサイシンと標準治療を比較した2025年の研究では、高齢患者が統計的に有意な疼痛スコアの減少を達成しました。ジクロフェナクとケトプロフェンは、筋骨格系の傷害管理においてニッチな役割を担っており、エノコンの天然成分パッチは、化学薬品を使わない治療を求める人々のために、小さいながらも目に見えるフロンティアを創出しています。

マトリックス構造は、2024年の非オピオイド鎮痛パッチ市場シェアの48.41%を占めました。メーカーがこの形式を好むのは、合理的な製造コストで幅広いAPIに対応できるからです。病院は、12~24時間にわたって安定した血漿中濃度が得られることを評価しています。

マイクロニードル強化パッチは、ガバペンチンのような親水性分子の透過を改善するマイクロチャネルを開く能力を活かして、CAGR 7.12%の高成長を遂げます。2024年のカーボンマスターマイクロニードルのプロトタイプは、初期のメタルユニットに比べて送達効率を3倍に高めました。リザーバーシステムは長時間の慢性治療にも対応し、薬剤接着シートは超薄型デザインで美容的魅力を確保します。スマートなpH応答性マイクロニードルアレイは、局所の炎症レベルに合わせて投与量を調整する、次の波を象徴するものです。

地域分析

北米は2024年の売上高の39.45%を占めたが、これはオピオイド中毒のリスクに対する認識の広まりと局所鎮痛薬に対する支払者の適用範囲の広さを反映しています。2025年NOPAIN法は、非オピオイドの術後オプションに資金を提供し、カプサイシンとリドカインシステムの病院での使用を促進します。米国FDAによる新規の非オピオイド治療法の承認も、FDAの臨床医に対する信頼感を高めています。

アジア太平洋地域の2030年までのCAGRは7.87%と最速。日本の超高齢化社会では帯状疱疹後神経痛の罹患率が高く、償還委員会は長期的な緩和を目的としたカプサイシン8%パッチへの償還を認めつつあります。中国とインドの成長は価格交渉にかかっており、国内の契約メーカーは低価格のジェネリック医薬品を準備しているため、世界的な特許が切れればアクセスが拡大する可能性があります。

欧州は、強力な慢性疼痛管理の枠組みにより堅調なシェアを維持しているが、EMAが皮膚感作性試験の追加を要求しているため、成長は鈍化しています。ドイツ、英国、フランスは電子処方箋を奨励し、デジタル薬局の導入を促進しています。ラテンアメリカと中東は、第一級都市で民間保険会社がブランド・パッチを償還することで、緩やかな成長を示しています。湿度の高いASEANの気候は、湿気が多いと保存期間が短くなるため、ホイルラミネートされた小袋や乾燥剤ライナーが必要となり、サプライチェーンの課題となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界中で疼痛関連疾患の負担が増加

- 経皮薬物送達プラットフォームにおける技術的進歩

- 市販の局所鎮痛剤に対する消費者の嗜好の高まり

- eコマースと消費者直販チャネルの拡大によるアクセシビリティの向上

- オピオイド危機後の非オピオイド鎮痛剤への規制と支払者の移行

- スポーツ傷害の急増

- 市場抑制要因

- 新興国における価格感度と低価格経口鎮痛剤

- 経皮パッチの安全性と皮膚刺激に関する複雑な地域規制のハードル

- 代替の局所およびデバイスベースの非オピオイド鎮痛療法による競争上の脅威

- 湿度による賞味期限の問題がASEANの流通を制限

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- パッチタイプ別

- リドカインパッチ

- ジクロフェナクパッチ

- カプサイシンパッチ

- ケトプロフェンパッチ

- その他のパッチタイプ

- 技術別

- マトリックスパッチ

- 貯水池パッチ

- 薬剤含有粘着パッチ

- マイクロニードル強化パッチ

- 症状別(痛みの種類)

- 神経障害性疼痛

- 筋骨格系の痛み

- がん関連疼痛

- その他(頭痛、歯科、術後)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Hisamitsu Pharmaceutical Co. Inc.

- Endo International plc

- Scilex Pharmaceuticals(Sorrento Therapeutics)

- Teikoku Pharma USA/Teikoku Seiyaku Co.

- Teva Pharmaceutical Industries Ltd.

- Averitas Pharma(Grunenthal)

- GlaxoSmithKline plc

- Sanofi

- Mylan(Viatris)

- IBSA Institut Biochimique

- Sparsha Pharma International Pvt. Ltd.

- Veridian Healthcare

- Amneal Pharmaceuticals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日