医療用ビデオスコープ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Videoscope - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063534

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

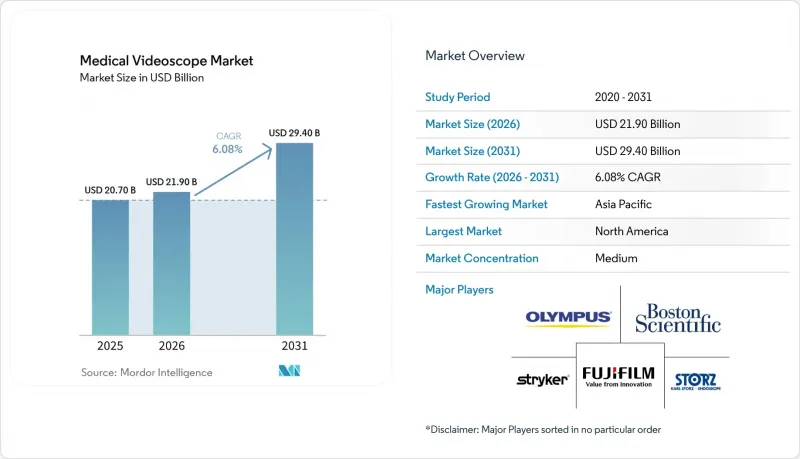

Mordor Intelligenceによると、医療用ビデオスコープの市場規模は、2025年に207億米ドル、2026年に219億米ドルとなり、2031年までに294億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.08%で成長すると見込まれています。

本レポートは、スコープの設計(フレキシブル・リユース型、リジッド型、シングルユース/使い捨て型)、臨床用途(消化器内科、呼吸器内科など)、エンドユーザー(病院、ASCおよびAECなど)、画像診断別/解像度(HD、4K/UHD、3D、NIR/蛍光)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場予測は金額(米ドル)で提示されています。

世界の医療用ビデオスコープ市場の動向と洞察

消化器、呼吸器、泌尿器疾患の負担増加に伴う内視鏡検査件数の増加

高齢化への人口動態の変化と慢性疾患の有病率の増加により、消化器、呼吸器、泌尿器系の検査件数が増加しており、これがビデオスコープ・プラットフォームへの需要を支えています。2025年に開始されたオーストラリアの「全国肺がん検診プログラム」では、開始から5ヶ月間で3万7,000件の低線量CTスキャンが実施され、気管支鏡検査による評価が必要な高リスク結節が426件特定されました。米国では、2024年に肺がん検診の対象範囲が拡大され、禁煙後15年という制限が撤廃されるとともに、喫煙歴が20パック・イヤー以上の個人の年齢下限が50歳に引き下げられ、事実上、対象人口が倍増しました。ナビゲーション気管支鏡検査およびロボット支援プラットフォームは、比較研究において気胸のリスクを28.3%から3.3%へと大幅に低減できることから、経皮的生検に代わってますます好まれるようになっています。大腸、膀胱、および上部消化管の手術においても、スクリーニングプログラムの拡大や開腹手術から治療的内視鏡検査への移行を背景に、同様の動向が見られます。

低侵襲手術および外来・ASC(外来手術センター)への移行

支払制度の改革や収容能力の制約により、処置は入院病棟から外来手術センター(ASC)へと移行しています。2017年から2024年の間に、米国におけるメディケア認定の内視鏡検査用ASCの数は46.7%増加し、これに伴い、ASCにおける消化器系処置への支出も同様に増加しました。ASCではリース契約や使い捨て内視鏡の採用が進んでおり、使い捨てビデオスコープのCAGRは6.35%に達しています。さらに、医師の雇用形態の統合が進み、2023年には米国の医師の78%が病院や企業に勤務していることから、調達決定が集中化され、標準化されたAI対応タワー型プラットフォームの採用が促進されています。

高い資本集約度とライフサイクルにおけるサービス・修理コスト

新興市場の小規模施設や病院は、多額の初期設備投資と継続的な維持費により、大きな財政的課題に直面しています。これらの要因が市場浸透を制限し、更新サイクルを長期化させています。プロセッサー、光源、送気装置、ディスプレイを含む内視鏡タワーは、20万米ドルを超える場合があります。4Kや3D機能を追加すると、コストは30万米ドル以上に跳ね上がります。2024年時点で、内視鏡検査1件あたりの総コストは約135米ドルと推定されており、そのうち機器の減価償却費とサービス契約が総額の22%を占めています。軟性ビデオスコープの修理には、通常、1件あたり平均1,200米ドルの費用がかかります。予防保守プロトコルは修理コストの削減に有効であることが実証されており、ある大規模な学術医療センターでは、年間修理費を120万米ドルから72万4,000米ドルに削減しました。資金面の制約に対処するための代替手段として、リースモデルや再生機器市場が登場しています。しかし、これらの選択肢には最新の画像診断法やAI対応プロセッサが含まれないことが多く、資金力のある三次医療機関と地域病院との間の技術格差が解消されないままとなっています。

セグメント分析

2025年には、再利用可能なフレキシブルスコープが売上高の53.10%を占め、検査件数の多い消化器科診療室におけるコスト効率の高さが浮き彫りになりました。しかし、感染管理の規制が厳格化される中、使い捨てモデルは2031年までCAGR6.35%で成長すると予測されています。Ambu社の「aScope 5 Cysto HD」は、高精細な画像を提供すると同時に、再処理に伴う遅延を解消します。2026年1月、オリンパスは膵臓手術における交差汚染の懸念に対処するため、使い捨て生検デバイス「SecureFlex」を発売しました。導入動向を見ると、消化器内科では大腸内視鏡検査において再利用可能な内視鏡が引き続き好まれている一方、呼吸器内科や泌尿器科では、集中治療や救急の現場において、即座に使用できるという利点から使い捨て内視鏡がますます好まれるようになっています。

2025年には、大腸がん検診や治療的介入を牽引役として、消化器内科が売上高の42.40%を占め、市場をリードしました。一方、呼吸器科は、検診対象者の拡大と、診断感度を85%まで大幅に向上させたロボット気管支鏡検査の進歩に支えられ、年率6.46%の成長が見込まれています。オーストラリアの全国検診プログラムや中国でのパイロット事業が、この成長をさらに加速させています。これらのプログラムが成熟するにつれ、医療用ビデオスコープ市場において、呼吸器科は消化器科との売上高の差を縮めていくものと予想されます。

地域別分析

2025年、北米は収益の32.19%を占めました。これは、広範なASC(外来手術センター)ネットワーク、強力な償還制度、およびAI対応プロセッサの急速な普及に牽引されたものです。同地域の成長率は世界平均のCAGR6.08%と一致していますが、市場の成熟度や人員不足によりその伸びは緩やかになっています。さらに、十二指腸内視鏡の再処理に関する規制上の安全警告により、使い捨て器具への移行が加速しています。カナダとメキシコは、大腸がん検診プログラムに投資していますが、その予算は米国に比べて依然として低水準にとどまっています。

欧州では、厳格な再処理プロトコルに支えられ、再利用可能な内視鏡が優先されています。EU医療機器規則に基づく規制の変更により、サプライヤーはチャネルの形状を簡素化せざるを得なくなっています。さらに、フランスの2025年ガイドラインでは、使い捨て内視鏡の使用を高リスク症例に限定するよう推奨しています。しかし、持続可能性への懸念が、西欧における使い捨て器具の成長を妨げています。

アジア太平洋地域はCAGR 6.43%で、最も急速に成長している地域です。中国の現地化への取り組みにより、大手メーカーは2025年9月に国産胃内視鏡の規制承認を取得し、公共調達における機会が開かれました。さらに、オーストラリアの全国的なスクリーニングプログラムや、インドの急速な病院インフラ整備が、この地域の需要を牽引しています。日本では、人口増加が停滞しているもの、高齢化により高い検査件数が維持されています。

中東・アフリカ、南米は市場シェアは小さいもの、大きな成長の可能性を秘めています。湾岸協力会議(GCC)加盟国は、医療観光の魅力を高めるため、先進的な4Kシステムへの投資を進めています。一方、ブラジルは内視鏡検査の拡充を国家がん対策戦略に組み込んでいます。しかし、これらの地域では、為替変動や輸入規制といった課題に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消化器、呼吸器、泌尿器疾患の負担による内視鏡検査件数の増加

- 低侵襲手術および外来・ASC(外来手術センター)への移行

- 4K/UHD、3D、NIR/蛍光、およびAI支援型可視化技術への急速な移行

- 感染予防への取り組みが使い捨てビデオスコープの普及を加速

- プロセッサおよびワークフローに組み込まれたAIを活用した検出・意思決定支援

- 中国および新興市場における現地化および公共調達プログラム

- 市場抑制要因

- 高い資本集約度およびライフサイクルにおける保守・修理コスト

- 再処理の複雑化と規制当局の監視によるコンプライアンス負担の増大

- 熟練した内視鏡医および再処理技術者の不足

- 一部の地域における持続可能性と廃棄物処理の課題が、使い捨て製品の導入を制限しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- スコープの設計別

- 柔軟な再利用可能なビデオスコープ

- リジッドビデオスコープ

- 使い捨てビデオスコープ

- 臨床用途別

- 消化器内科

- 呼吸器内科

- 泌尿器科

- 一般外科/腹腔鏡手術

- 耳鼻咽喉科

- 整形外科/関節鏡検査

- 婦人科/子宮鏡検査

- その他

- エンドユーザー別

- 病院

- 外来手術センター(ASC)および外来内視鏡センター(AEC)

- 専門クリニック/診療所

- その他

- 画像診断別/解像度別

- 高解像度(HD)

- 4K/超高精細度(UHD)

- 3Dイメージング

- 近赤外(NIR)/蛍光対応

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ambu A/S

- Arthrex, Inc.

- B. Braun SE

- Boston Scientific Corporation

- CONMED Corporation

- EndoMed Systems GmbH

- FUJIFILM Holdings Corporation

- HOYA Corporation(PENTAX Medical)

- KARL STORZ SE & Co. KG

- Medtronic plc

- Mindray

- Olympus Corporation

- Pristine Surgical

- Richard Wolf GmbH

- Smith+Nephew plc

- SonoScape Medical

- Stryker Corporation

- Verathon Inc.

- Xenocor, Inc.

- XION GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日