AI予測毒性評価:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Predictive Toxicology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063526

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

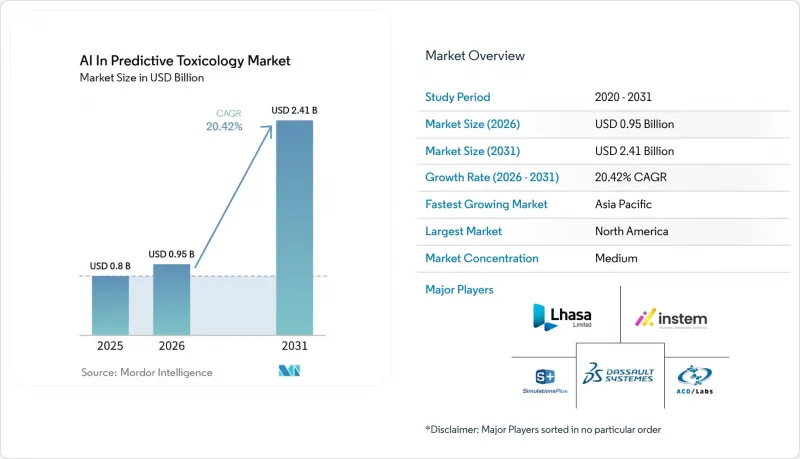

Mordor Intelligenceによると、AI予測毒性評価市場の規模は、2025年の8億米ドルから2026年には9億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.42%で推移し、2031年までに24億1,000万米ドルに達すると予測されています。

本レポートは、用途(初期発見・選別および設計、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、技術(機械学習、その他)、毒性エンドポイント(遺伝毒性/変異原性、その他)、展開(クラウド/SaaS、オンプレミス)、および地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI予測毒性評価市場の動向と洞察

ICH M7およびNAMsがインシリコ手法の採用を加速

2025年のICH M7(R3)補遺は、ニトロソアミンリスク評価を統合し、申請全体におけるモデルに基づく不純物評価を強化する、拡張されたQSARおよびリード・アクロス調査手法を正式に定めています。この枠組みの下、モデル開発者は、エンドポイント、アルゴリズム、適用領域、および検証を文書化する標準化されたQMRF/QPRF報告慣行を強調しており、これはAI予測毒性評価市場全体で、追跡可能かつ目的に適合したQSARエビデンスを確立するのに役立ちます。英国の国家ガイダンスは、遺伝毒性予測において、専門家の監督下でルールベースのシステムと統計モデルを組み合わせることをさらに推奨しており、これはエイムス試験に関連する意思決定におけるハイブリッドなアプローチを促進するものです。データ共有やキュレーションされたナレッジベースは、Lhasa Limitedのニトロソアミン関連リソースやVitic Excipientsなどの取り組みを通じて拡大を続けており、これらは競合前の情報交換を支援し、重複を削減し、再現性を向上させます。創薬化学環境との実用的な統合(例えば、創薬意思決定プラットフォーム内でのDerek Nexusへのアクセスなど)により、チームは設計段階でリスクモチーフをスクリーニングし、より安全な化合物群を早期に優先的に選定できるようになります。これらの要素が相まって、インシリコエビデンスパッケージに対する信頼性が向上し、AI予測毒性評価市場全体でのQSARの運用上の役割が拡大しています。

FDA/EPAによる動物実験からの転換がAI毒性学を後押し

FDAの2025年4月のロードマップは、動物試験を例外とするための短期的な道筋を示しており、これにより、AI予測毒性評価の規制上の意思決定支援において、新アプローチ法やAIを活用したモデルの役割が高まっています。FDAのISTANDパイロットプログラムは、2025年初頭までに8つのNAM(新規アプローチ法)を承認しており、データガバナンス、ライフサイクル維持、および使用目的に沿った透明性のある文書化を重視するモデルの信頼性フレームワークを引き続き推進しています。EPAのToxCastポートフォリオは、高スループットのアッセイデータと調和された取得パイプラインを提供しており、これにより、濃度応答モデリングのための再現性のあるMLワークフローと一貫した報告フォーマットが可能になっています。この連携は、複数の世界の規制当局からライセンシングされ、2026年にAI対応機能で強化されたPBPKプラットフォームによって補完されており、これによりモデル構築と申請パッケージの効率化が図られています。これらの政策がAI予測毒性評価市場全体に普及するにつれ、開発チームは長期にわたる動物実験への依存を減らし、リソースをモデルに基づく試験設計へと振り向けることが可能になります。

複雑なエンドポイント(DART、慢性)における希薄で不均一なラベル

発生・生殖毒性および長期潜伏エンドポイントは、ラベル付きデータセットが種やアッセイの種類によって断片的かつ不均一であるため、モデル化が依然として困難であり、これがトレーニング領域外への一般化を制限しています。公的プログラムにより化学物質の網羅性が拡大し、ハイスループットアッセイの数も増加しましたが、多くの複雑なエンドポイントでは依然としてデータが不足しており、バランスの取れた性能を阻害し、外部妥当性を低下させています。複数の試験特性を統合する複合モデリング手法は、発生毒性に関する精選データセットにおいて改善を示していますが、化合物数が限られていることから、持続的なデータ生成の必要性が強調されています。試験プロトコルの不均一性や種間の差異は、調和化の課題をもたらし、モデル転移のための追加的なメタデータ標準や安全策を必要とします。これらの制約に対処するには、公的データセットへのさらなる投資と、業界横断的な共有の強化が必要であり、それによってAI予測毒性評価市場におけるDARTおよび慢性エンドポイント向けの堅牢なモデルを実現できるでしょう。

セグメント分析

2025年のAI予測毒性評価市場規模の49.41%を、早期発見トリアージおよび設計が占めました。これは、研究開発チームが合成に先立ち、バーチャルスクリーニングと設計空間の探索を拡大したためです。生成設計ワークフローは、合成数を減らしながら設計サイクルを短縮すると報告されており、ヒットからリードへの移行およびリード最適化におけるコスト削減に寄与しています。医薬化学ツール内で毒性アラートを表示するプラットフォーム統合により、科学者はリスクの高い部分構造を回避し、サイクルの早い段階でより安全な化合物群を優先できるようになります。精選されたニトロソアミンリソースや不純物フレームワークは、規制当局への申請における不純物管理戦略に対し、一貫した意思決定支援を可能にします。ハイスループットスクリーニングデータへのプログラムによるアクセス拡大は、AI予測毒性評価市場全体において、創薬段階での分類および優先順位付けのためのトレーニングコーパスやベンチマークセットを提供し続けています。

前臨床安全性評価市場は、モデルに基づくDILI予測および仮想試験シミュレーションによりアッセイのタイムラインが短縮され、確認試験に焦点を当てられるようになることから、2026年から2031年にかけてCAGR22.61%で成長すると予測されています。高い予測性能を実現する商用DILIモジュールが、より広範なトランスレーショナルプラットフォームに組み込まれており、これにより特徴量の抽出と症例レビューが標準化されています。インシリコ心臓リスク評価ツールは、多チャンネル効果を集約し、試験設計に向けた明確なリスク分類を提供することで、ウェットラボでのイオンチャネルアッセイを補完します。AIを活用したガイダンスとチャットサポートを備えたPBPKプラットフォームは、手作業のステップを削減し、製剤およびDDIリスクに関するシナリオテストを加速させます。また、ハイスループット遺伝毒性学および共同データセットに対する公的資金の投入により、従来の前臨床エンドポイントを補完するトランスクリプトーム情報へのアクセスも拡大しています。

2025年には、製薬およびバイオテクノロジー企業が売上高の47.43%を占めました。これは、社内のプラットフォームが、創薬および初期開発の全段階において、機械学習(ML)による設計、安全性トリアージ、およびPBPKワークフローを拡大したためです。2026年の企業プログラムでは、化合物の挙動を予測し、オフターゲット効果の可能性を特定して早期にリスクを低減する、社内の基盤モデルが注目されています。ナレッジグラフやマルチモーダルな生物医学データを製薬分野の専門知識と組み合わせたパートナーシップは拡大を続けており、これが標的発見やメカニズムの注釈付けを支えています。初期導入事例では、生成型プラットフォームによる設計の加速と合成工程の削減が見られ、これはハイスループットなアイデア創出環境におけるリソースの節約に寄与しています。NAM(非分子化合物)へのアクセス拡大と標準化されたQSAR(構造活性相関)報告は、AI予測毒性評価分野全体で、申請準備が整ったエビデンスパッケージに向けた一貫した内部ガバナンスを支援します。

契約研究機関(CRO)およびコンサルティング企業は、スポンサーがAIを活用したスクリーニング、QSAR報告、および前臨床シミュレーションを大規模に運営するパートナーに外注するにつれ、CAGR21.13%で成長すると予想されています。サービスプロバイダーは、独自の試験アーカイブで学習させたAI駆動型創薬プラットフォームを立ち上げ、ADMET分類の精度を向上させるとともに、企業規模での一貫した報告を提供しています。AIと臨床・前臨床の専門知識を結びつける戦略的提携により、エンドツーエンドの対応を求めるスポンサー向けのサービス範囲は拡大し続けています。NAM(非薬理学的アプローチ)に基づく毒性モデルを構築するための公的助成金は、学術機関やバイオ医薬品企業の協力者ネットワーク全体において、DILI(薬物誘発性肝障害)や心毒性に関するデータ資産や共有ツールに資金を提供することで、エコシステムの能力強化を支援しています。スポンサーが柔軟な対応能力と専門的な機能を求める中、CROはクラウドベースの分析機能やモデルライブラリを統合し、AI予測毒性評価市場において、ターンアラウンドタイムの短縮とコンプライアンスの支援を行っています。

地域別分析

2025年、AI予測毒性評価市場の規模の48.67%を北米が占めました。これは、FDAのロードマップが、NAMの採用および前臨床プログラム全体におけるモデルに基づく計画策定へと重心を移したためです。同地域の政策動向やパイロット試験の適格性は、インシリコツールへの投資を促進する段階的な検証およびモデルの信頼性フレームワークを後押ししています。モデルベースの心臓および肝臓安全性に関する公的資金は、コンソーシアムへの助成や共同開発プログラムを通じて、インフラとデータセットを拡大しています。政府のポートフォリオはまた、AI予測毒性評価市場において、MLパイプラインを活用して分類性能とメカニズム推論を強化できる、ハイスループットな遺伝毒性学の能力を推進しています。これらの要素は、複数の機関によってライセンシングされたクラウドPBPKプラットフォームと組み合わさり、モデル開発と提出可能なレポート作成を効率化します。

欧州は2025年に大きなシェアを占めており、事例ごとの評価の一環として、標準化されたQSAR報告、ドメイン外予測に対する専門家によるレビュー、および知識に基づく正当化を引き続き重視しています。文献におけるリード・アクロスやメカニズム的枠組みに関する共同イニシアチブは、規制当局間の収斂を支援し、開発者がより透明性の高い資料を作成するのを助けています。北欧の規制当局は、植物保護評価において地域のQSARデータベースも活用しており、これにより共有ツールと調和された実践の実用的な価値が強化されています。同地域に本社を置く企業による市場投入前のデータベースやツールは、重複を削減し、AI予測毒性評価関連プログラム全体で、精選された結果を一貫して再利用することを可能にしています。欧州の研究所全体でのオープンQSARスイートへのアクセス拡大は、この基盤を補完し、標準的な実践をさらに広げています。

アジア太平洋地域は、スポンサーやCROが安全性トリアージや試験設計のためにモデルに基づくアプローチやクラウドベースの分析の採用を拡大しているため、2031年までCAGR24.33%で最も急速に成長する地域となります。同地域の研究所は、スクリーニングや優先順位付けのためのスケーラブルな機械学習パイプラインを支援する、公開されたハイスループットデータセットやオープンなQSARツールの統合を続けています。AIを活用した設計・シミュレーションプラットフォームの成長もまた、AI予測毒性評価市場における創薬および前臨床ワークフロー全体での分散型コラボレーションを支えています。地域の研究開発拠点が拡大する中、ハイブリッド展開モデルは、トレーニングやシナリオ分析のための弾力的なコンピューティングリソースにアクセスしつつ、データ主権を維持するのに役立っています。予測期間を通じて、公開データセット、ベンダープラットフォームの成熟度、および地域における能力構築の組み合わせが、アジア太平洋地域全体での強力な導入曲線を支え続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ICH M7およびNAMsがインシリコ手法の導入を加速

- FDA・EPAによる動物実験からの転換がAI Toxを後押し

- 公開毒性データセット(ToxCast/Tox21)による機械学習ワークフローの実現

- 製薬業界はAI毒性評価を推進するために、開発の脱落率と開発期間を短縮する必要があります

- CIPAで検証されたインシリコ心臓安全性、適用範囲を拡大

- 標準化されたQSAR報告(QMRF/QPRF、AD)が信頼を築きます

- 市場抑制要因

- 複雑なエンドポイントに対する疎で不均一なラベル(DART、慢性)

- ICH M7/CiPAを超えても規制当局の受容範囲は依然として狭い

- EU AI法における高リスク管理措置は、コンプライアンスの負担を増大させます

- データ・知的財産のサイロ化が、競争前のモデルトレーニングを制限しています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 初期発見・選別および設計

- 前臨床安全性評価

- 規制遵守に関する書類

- 消費財および化粧品の安全性

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CRO(医薬品開発受託機関)およびコンサルティング会社

- コスメ・パーソナルケア

- その他

- 技術別

- 機械学習

- 自然言語処理

- その他

- 毒性エンドポイント別

- 遺伝毒性/変異原性

- 発がん性

- 心毒性

- 皮膚感作および刺激性

- 神経毒性

- その他

- 展開別

- クラウド/SaaS

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ACD/Labs

- BenevolentAI

- Certara

- Charles River Laboratories

- ChemAxon

- Clarivate(Cortellis)

- Dassault Systemes BIOVIA

- Eurofins Scientific

- Evotec

- Exscientia

- IDEAconsult

- Inotiv

- InSilicoTrials

- Instem(Leadscope)

- Labcorp

- Lhasa Limited

- MultiCASE

- Optibrium

- QSAR Lab

- Simulations Plus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日