ヘルスケア契約管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Contract Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063505

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

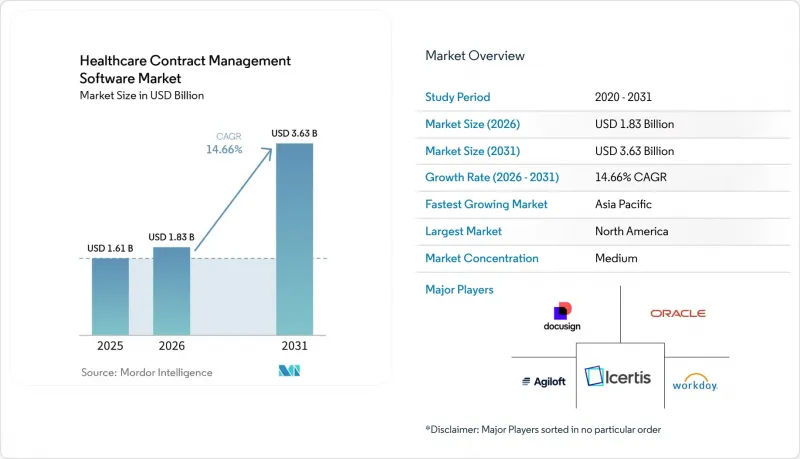

Mordor Intelligenceによると、医療契約管理ソフトウェアの市場規模は、2025年の16億1,000万米ドルから2026年には18億3,000万米ドルに拡大し、2031年までに36億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.66%で成長すると見込まれています。

本レポートは、ソリューションタイプ(契約ライフサイクル管理、文書管理、ベンダー/サプライヤーシステム、その他)、導入形態(クラウド、オンプレミス)、エンドユーザー(プロバイダー、その他)、組織規模(大企業、中堅企業、中小企業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の医療契約管理ソフトウェア市場の動向と洞察

医療分野におけるコンプライアンス優先のデジタル化(HIPAA/GDPR主導のCLM導入)

プライバシーおよびセキュリティ監視の強化により、組織は契約ガバナンスの標準化を迫られ続けています。HIPAAの要件により、クラウドプロバイダー、EHRベンダー、請求サービス、その他のパートナーとの間で締結された業務提携契約(BAA)の必要性が高まり、情報漏洩のリスクを低減しています。監査やインシデント報告への期待が高まる中、病院や保険者は、フォルダ、共有ドライブ、メールによる文書作成を段階的に廃止し、役割ベースのアクセス制御と、機密記録に対するあらゆる操作を記録する不変の監査証跡を備えた一元化されたリポジトリへの移行を進めています。自動化されたコンプライアンスチェックと更新アラートにより、チームは未締結のBAAや期限切れの条項を、罰則対象となる前に特定できます。これにより、より価値の高い交渉に時間を割くことが可能になり、審査時のコンプライアンス違反の可能性を低減できます。同様のガバナンス上の圧力は、厳格なプライバシーおよびセキュリティ基準を施行する他の規制管轄区域でも適用されており、これにより、医療契約管理ソフトウェア市場全体において、条項ライブラリの自動化、承認プロセス、および証拠の収集の必要性がさらに高まっています。システムへのアクセス、ID管理、および職務分掌に関するポリシーが成熟するにつれ、組織は法務、コンプライアンス、調達、IT部門を連携させ、契約および関連する義務に関する「単一の真実」を維持することで、手作業による引き継ぎや潜在的なリスクを低減しています。

クラウドファーストの導入とサブスクリプション型価格設定が、導入とROIを容易にします

SaaSプラットフォームは、専用ハードウェア、データベース管理、および災害復旧体制の構築を不要にし、これにより、リソースの限られたITチームでも、予測可能な運用コストと迅速な価値実現(Time to Value)を実現しながら、エンタープライズグレードのCLMを立ち上げることを可能にします。サブスクリプション型価格設定と簡素化されたユーザー体験(UX)により、外来診療所や行動医療組織にとっての導入障壁が低減されます。一方、スケーラブルなテナント環境と継続的な更新により、長引くパッチ適用サイクルなしにセキュリティ基準を最新の状態に維持できます。また、医療チームは、一般的な生産性スイートや業務システムを連携させる統合型電子署名、ワークフロールーティング、ID管理サービスの恩恵を受け、交渉を円滑に進め、文書化を確実に完了させることができます。意思決定者が代替案を検討する中で、クラウド型CLMが承認プロセスを加速させ、リモートでの共同作業を可能にし、オンプレミスのサイロ化環境では定量化が困難だったサイクルタイムやボトルネックに関する分析情報を可視化することを認識しています。こうした基本機能により、リスクの低い近代化の道筋を求める中堅・中小企業において、医療契約管理ソフトウェア市場の普及がさらに促進されます。

レガシーITの統合、データ移行、およびセキュリティ上の課題

複数のEHR、ERP、およびカスタムの収益サイクルシステムを含む異種混在環境は、データマッピングやインターフェース設計を複雑にし、導入期間を延長させたり、移行中に並行処理の負担を生じさせたりする可能性があります。チームは、下流の分析が信頼性が高く、大規模な監査に対応できるよう、レガシーフィールドの標準化、アーカイブリポジトリの整理、および条項メタデータの検証を行う必要があります。HITRUSTやSOC 2 Type IIなどのセキュリティ認証は、医療分野の調達において必須条件となることが多く、証拠や管理体制が最新でない場合、ベンダーの失格や承認の遅延につながる可能性があります。大幅なカスタマイズや独自のデータ要件を持つ組織では、導入スケジュールが長期化する可能性があり、スタッフが変革と日常業務の両立を図る中で、短期的なROIの達成が遅れる恐れがあります。購入者が、散在する文書の集約や、臨床、財務、サプライチェーンのワークフローとの統合調整に必要な労力を過小評価している場合、こうした現実が医療契約管理ソフトウェア市場にとっての逆風となり続けています。

セグメント分析

契約ライフサイクル管理ソフトウェアは2025年に47.66%のシェアを占め、多様な医療契約におけるエンドツーエンドの作成、交渉、締結、および義務管理に対する需要を反映しています。このカテゴリーの広範な範囲は、医療契約管理ソフトウェア市場において、法務および営業チームがプロバイダー、支払者、サプライヤー全体で一貫したガバナンスを拡大するために使用するテンプレート、条項ライブラリ、および分析機能のコントロールセンターとしての地位を確立しています。契約文書管理ソフトウェアは、2031年までにCAGR14.74%で最も急速に成長すると予測されています。その一因として、多くの中規模病院が、AIを活用した情報抽出機能を備えた中央リポジトリを優先し、従来のフォルダやメールベースの保存場所を、検索可能な単一の信頼できる情報源に統合しようとしていることが挙げられます。ERPや購買システムと連携するベンダーおよびサプライヤー契約管理機能は、カタログ価格を適用し、契約外の支出をフラグ付けして是正措置を促すことで、コストの流出を抑制し、付加価値を高めます。コンプライアンス重視のソリューションは、BAA(業務提携契約)の管理、公正市場価値のベンチマークに基づく医師報酬のチェック、およびシステムレベルでの利益相反や宣誓供述書の監視において、依然として不可欠です。

「その他」には、条件付きルールを解析し、価値ベースの契約に関する支払シミュレーションを生成するAI駆動型分析モジュールや、支出ガバナンスのためのリアルタイムダッシュボードに情報を提供する調達統合プラットフォームが含まれます。ライフサイエンス分野での使用事例は拡大を続けており、大手製薬会社や医療機器メーカーは、チャージバックやリベートを大規模に自動化し、エラー率の低減を報告しており、これが迅速なROIにつながっています。Contract Logixやその他の専門企業は、詳細な明細管理を通じて、複雑な供給契約やリベート追跡に関する長年にわたる製薬業界のワークフローを支援しています。DiliTrustのGxP(医薬品製造品質管理基準)に焦点を当てた機能と分析は、欧州の製薬企業クライアントにおけるサイクルタイムとコストの改善につながっており、構造化されたテンプレートとガバナンスが規制対象のワークフローにどのようなメリットをもたらすかを示しています。購入者が自社の成熟度や範囲に合わせて機能の深さを評価するにつれ、これらのソリューションタイプは総じてヘルスケア契約管理ソフトウェア市場を拡大させています。

クラウドベースの導入は2025年の収益の50.48%を占め、CAGR16.23%で成長しています。これは、更新、統合、セキュリティ基準を容易にするSaaS運用モデルへの移行を反映しています。チームは、弾力的な拡張性、マネージドサービス、頻繁な機能リリースの恩恵を受け、分散型医療環境における契約締結を加速させるAI機能や電子署名ワークフローへのアクセスを拡大しつつ、社内IT部門のライフサイクル負担を軽減できます。また、クラウドを導入した組織では、法務、コンプライアンス、営業の各チームが、手動での照合を必要とせずにアクティビティを記録し分析データを抽出する共有システムから業務を処理するため、部門横断的なコラボレーションが加速しています。これらの要因により、医療契約管理ソフトウェア市場は、調整されたワークフローを通じて価値に基づく医療(VBC)や調達方針を運用化する必要がある医療提供者や保険者へのリーチを拡大しています。

オンプレミスおよびハイブリッドモデルは、レガシーシステムを保有している組織、地域での常駐要件がある組織、あるいは大規模なカスタマイズを行っている組織にとって依然として重要であり、これらは移行プロセスを長期化させる可能性があります。ハイブリッドアプローチは、大規模なシステムにおいて、人事、財務、サプライチェーンの各モジュールをオンサイトの臨床システムと統合し、契約および商業ガバナンスの近代化に伴う業務への影響を軽減するのに役立ちます。ホスティングの選択にかかわらず、IDおよびアクセスリスクを低減し、承認プロセスを効率化し、監査証跡を一元化する統合設計図は、導入において依然として中心的な役割を果たしています。予測期間中、相互運用性の要件と分散型ワークモデルにより、組織がオンプレミス環境の多大なオーバーヘッドを伴わずに標準化を追求する中、ヘルスケア契約管理ソフトウェア市場における「クラウドファースト」の勢いは引き続き強まると予想されます。

地域別分析

北米は2025年に45.56%のシェアを占めました。これは、厳格なプライバシー規制の施行、EHR(電子健康記録)の成熟した導入、および義務追跡のニーズを高める価値ベースのモデルへの早期移行に支えられたものです。BAA(業務提携契約)やセキュリティ認証に対する規制当局の重視により、プロバイダーやペイヤー(保険者)全体での集中型リポジトリ、自動化された管理、および詳細な監査証跡の導入が維持されています。支払者モデルに連動した契約インテリジェンスは、米国の組織が、請求や償還のスケジュールを遅らせることなく、複雑な品質指標や支払い構造を解釈するのに役立ちます。また、組織は、処理能力を向上させ、紙ベースのリスクや無駄を削減するために、電子署名とワークフローの調整の効率化にも注力しており、これが契約実務の継続的な近代化を支えています。これらの要因により、医療契約管理ソフトウェア市場は、統合医療提供ネットワークや地域システム全体におけるパフォーマンスおよびコンプライアンスの取り組みの中心的な位置を占め続けています。

欧州では、プライバシー、セキュリティ、相互運用性が優先事項として位置づけられ、国や企業レベルでのデジタル化の推進が着実に進んでいます。同地域のライフサイエンスおよび医療機器メーカーは、GxPに準拠した管理体制、監査対応体制、そして標準化された条項ライブラリやガバナンスによる価値を実証する分析機能を重視しています。規制産業向けのベンダーは、地域の要件に適合した多言語サポートやプライバシー認証を提供しており、これが国境を越えた導入や一貫したポリシー実行を促進しています。また、組織が統一された管理体制の下でサプライヤー、調査施設、パートナーとの契約を効率化させるにつれ、電子署名や統合ワークフローの導入も拡大しています。欧州のバイヤーが、より広範なデータガバナンスプログラムと並行して契約業務を調整する中で、これらの機能は医療契約管理ソフトウェア市場を強化しています。

アジア太平洋地域は、医療システムがデジタルファーストのケアモデルや、分析およびAIに向けたデータ整備を追求する中、2031年までCAGR15.3%で最も急速に成長する地域になると予測されています。地域的なパートナーシップは、プロバイダーネットワークが、AIを活用したワークフローの共同設計や、運用準備のための予測データ管理といった取り組みなど、コネクテッドケアの目標と契約をどのように整合させているかを浮き彫りにしています。組織が標準化されたワークフローを優先し、手動でのルーティングや紙中心のプロセスを排除するにつれ、電子署名、一元化されたリポジトリ、およびすぐに使える統合機能の採用が進んでいます。プロバイダーやペイヤーがプログラムへの参加やデジタル業務を拡大するにつれ、多様な契約を管理するための安全なクラウドプラットフォーム、構造化されたメタデータ、強力な分析機能への需要が高まり、医療契約管理ソフトウェア市場は恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療分野におけるコンプライアンス優先のデジタル化(HIPAA/GDPRに牽引されたCLMの導入)

- クラウドファーストの導入とサブスクリプション型価格設定が、導入の容易化とROIの向上を実現します

- 医療提供者および保険者における業務効率化とコスト抑制の要請

- AIを活用した契約分析、義務追跡、およびリスクスコアリング

- 価値に基づく医療と支払者・提供者間の契約の複雑さ

- 調達・EHR/ERP統合:契約条件と支出・償還の連携

- 市場抑制要因

- レガシーITの統合、データ移行、およびセキュリティ上の課題

- 高い導入・カスタマイズコストと変更管理の課題

- 法務、サプライチェーン、コンプライアンス部門にまたがる所有権の分散がガバナンスを遅らせている

- 収益サイクルとの重複/支払者契約モデリングツールによる代替の発生

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- 契約ライフサイクル管理ソフトウェア

- 契約文書管理ソフトウェア

- ベンダーおよびサプライヤー契約管理システム

- コンプライアンスおよび規制対応契約管理システム

- その他

- 展開別

- クラウドベース

- オンプレミス

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 医薬品・医療機器

- その他

- 組織規模別

- 大企業

- 中堅企業

- 小規模企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agiloft

- CobbleStone Software

- Compliatric

- Contract Logix

- ContractWorks

- Corcentric

- Coupa CLM

- DocuSign CLM

- FinThrive

- GHX

- Icertis

- Infor

- Infosys Helix

- Ironclad

- Ivalua

- JAGGAER

- Ntracts

- Oracle

- Premier Inc.

- SAP Ariba

- SirionLabs

- symplr

- Vizient

- Workday

- Zycus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日