ミスカンサス由来パッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Miscanthus-Based Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063471

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

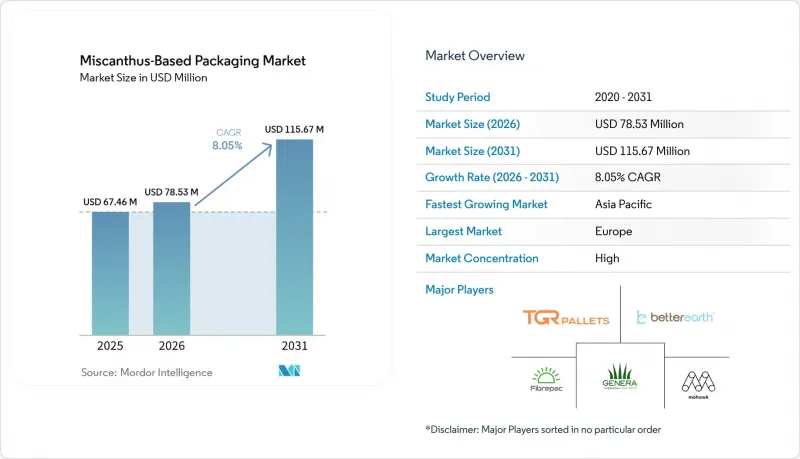

Mordor Intelligenceによると、ミスカンサス由来パッケージング市場の規模は、2025年に6,746万米ドル、2026年に7,853万米ドルとなり、2031年までに1億1,567万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR8.05%で成長すると見込まれています。

本レポートは、包装形態(クラムシェル容器・トレイ、プレート・ボウル、保護包装など)、最終用途産業(外食産業、パーソナルケア・化粧品、小売・Eコマース、食品・飲料など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のミスカンサス由来パッケージング市場の動向と洞察

プラスチック包装の削減に向けた規制の動き

欧州連合(EU)の「包装および包装廃棄物規制」は、2030年までにすべての包装材をリサイクル可能または堆肥化可能とすることを義務付けており、これにより多層プラスチックやほとんどのポリスチレン製品が事実上排除され、調達部門は基材の選択肢を見直すことを余儀なくされています。2024年から2025年にかけて、米国の7つの州が拡大生産者責任(EPR)法を採択し、堆肥化可能な繊維代替品に経済的優位性をもたらす料金制度を導入するとともに、全国ブランドの意思決定サイクルを短縮しました。ベトナムやフィリピンなどのASEAN加盟国ではすでにEPRへの準拠が義務付けられており、インドネシア、マレーシア、タイも2027年までに同様の義務を段階的に導入する予定であるため、地域の小売業者には明確な規制の展望が開けています。こうした政策の同時進行により、導入スケジュールが圧縮され、施行までの2年間がミスカンサス加工業者にとって極めて重要な商業化の段階となっています。この素材は合成結合剤を使用せずにEN 13432の堆肥化基準を満たしているため、生産者は、木材パルプソリューションの導入をしばしば遅らせる高コストな配合変更作業を回避できます。

発泡ポリスチレンに代わる繊維系代替品の拡大

現在、世界200以上の管轄区域でポリスチレンの使用禁止措置が施行されていますが、エンドユーザーからは依然として、従来EPSを必要としていた断熱性や緩衝性能が求められています。PulPac社の乾式成形繊維プロセスは、3.5秒のサイクルタイムを実現し、水を大量に消費する乾燥工程を不要とし、EPSと同等の落下試験性能を持つ複雑な形状を成形できる一方で、エネルギー消費量を65%削減します。グラフィック・パッケージング社は2024年、コールドチェーン用コンテナの生産能力を増強するために8,500万米ドルを計上しました。これは、大手既存企業が成形繊維を食品・医薬品分野におけるEPSの後継材と見なしていることを裏付けるものです。ミスカンサス繊維は広葉樹パルプに比べて嵩密度が低いため、完成したインサートの重量が軽くなります。これにより、容積重量がコストに影響を与えるEC小包配送ネットワークにおいて、運賃を直接削減できます。この輸送上の利点は物流担当者にも支持されており、この素材には、単なる持続可能性の主張を超えた価値提案が生まれています。

産業規模での加工・パルプ化インフラの不足

世界的に見て、稼働中の非木材パルプ製造ラインは15基未満であるのに対し、木材パルプ工場は400基以上あり、この著しい規模の格差が、ミスカンサスの急速な普及を制約していることが浮き彫りになっています。ANDRITZ社は2025年にGenera社と提携し、米国初の専用グラスファイバーラインの稼働を開始しましたが、設置に18~24ヶ月を要するため、十分な量の製品が加工業者に届くのは2027年後半になる見込みです。草に含まれるシリカが消化槽の摩耗を早めるため、設備コストは木材パルプの同等品より25~30%高くなっており、これが立ち上げの障壁となり、資金調達モデルを複雑にしています。ミネラルズ・テクノロジーズ社は2025年に3つの成形繊維サテライト工場を開設しましたが、これらは依然として輸入された非木材パルプに依存しており、下流の生産能力が上流の加工設備を先行しうることを示しています。したがって、現在の導入ペースを維持するためには、インフラの格差を迅速に解消することが極めて重要です。

セグメント分析

2025年、クラムシェル容器とトレイはミスカンサス由来パッケージング市場シェアの42.34%を占めました。これは、2026年8月に欧州および米国のいくつかの自治体で施行されるプラスチック禁止令に先立ち、ポリスチレン製のヒンジ付きボックスの代替に早期に動いたファストフード店に後押しされたものです。フータマキは2024年から2025年にかけて、世界9カ所の工場で成形繊維製品の生産能力を拡大しました。これは、規制適合パッケージ需要の予想される急増に供給を合わせるとともに、草繊維の拡張性に対する自信を反映したものです。サバートの「Pulp-it!」シリーズは、2024年にアジア太平洋地域の業務用ケータリング市場で30%の売上成長を記録し、導入の勢いがもはや欧州市場に限定されていないことを示しています。しかし、欧州での成長は頭打ちになりつつあります。これは、早期導入企業がPFASフリーコーティングの供給状況に合わせて再発注サイクルを遅らせているためであり、今後の販売量の増加は、事業者ごとの普及率よりも地域的な拡大に依存するようになることを示唆しています。その結果、ミスカンサス由来のクラムシェル包装市場の規模は着実に拡大すると予想されますが、そのペースは新興の用途分野に比べて緩やかになる見込みです。

保護用包装はより急激な成長軌道にあり、ECフルフィルメントセンターや電子機器ブランドが、ASTM D6400に準拠した堆肥化可能な成形繊維インサートへの切り替えを進めるにつれ、2031年まで年率9.78%の成長が見込まれています。Storopackは2024年に草繊維製クッション材を発売し、Cascadesは3億5,000万米ドルの成形繊維資本計画の60%以上を保護用フォーマットに割り当てており、コンバーターがこの高成長ニッチ市場を優先していることが浮き彫りになっています。ミスカンサス繊維は本質的に密度が低いため、より軽量なインサートが可能となり、宅配業者による容積重量料金を削減できます。これにより、持続可能性への貢献に加え、明確な経済的メリットがもたらされます。FiberdomやKiefelによるドライフォーミングの取り組み(2026年第2四半期にパイロット生産を予定)といった技術提携により、保護用途は、精密な表面仕上げと厳しい公差が求められる化粧品トレイへと拡大しています。自動化された高速生産ラインが稼働し始めると、保護包装は、ミスカンサス由来パッケージング市場全体における主要な促進要因として、外食産業向けフォーマットを凌駕する態勢にあります。

地域別分析

欧州は2025年に売上高シェア38.21%を維持しました。これは、2030年までにすべての包装材をリサイクル可能または堆肥化可能とする明確な規制スケジュールに後押しされたものであり、ブランド各社は施行よりかなり前に、規制に準拠した供給を確保せざるを得なくなっています。英国の生産者は2024年に6,000~8,000ヘクタールのミスカンサスを栽培し、複数年契約に基づき、嫌気性消化発電を利用して年間1万トンを処理するFibrepac社のリンカンシャー工場に原料を供給しました。共通農業政策(CAP)の補助金により、農家には毎年1ヘクタールあたり600~800ユーロ(660~880米ドル)が支払われており、これが安定した農場出荷価格を支え、加工業者にとって長期契約のリスクを軽減しています。ストラー・エンソが2025年にマトリックス・パック社の少数株式を取得したことで、欧州の3つのサブ地域にまたがる8つの成形繊維工場への即時アクセスが可能となり、地域ループが強化され、物流に伴う排出量が削減されています。欧州投資銀行が、エネルギー使用量を65%削減する乾式成形自動化技術に対し、プルパック(PulPac)に2,000万ユーロの融資を行ったことは、機関投資家の信頼を如実に示しており、次世代繊維技術への継続的な支援を意味しています。

アジア太平洋地域は、2031年まで年率10.45%の成長が見込まれています。これは、Minerals Technologiesのデータによると、340億米ドルを超える繊維包装インフラが建設中であり、そのうち中国だけで230億米ドル近くを占めているためです。ベトナムやフィリピンなどのASEAN加盟国は、すでに2025年に拡大生産者責任(EPR)を導入しており、インドネシア、マレーシア、タイも2027年までに同様の規制を最終決定する予定であり、政策面での追い風が同期して生じることになります。これまでバイオマス事業では竹やスイッチグラスが優先されてきたため、現地のミスカンサス栽培面積は依然として小規模であり、多くの加工業者は輸入パルプに依存しています。その結果、着荷コストは欧州のベンチマークを上回っています。マトリックス・パック社のタイ工場は、東南アジアの外食産業向けバイヤーへの配送ルートを短縮することで、ある程度のリスクヘッジを提供していますが、安定した原料供給は依然として地域での栽培拡大にかかっています。各国政府は未利用地でのパイロットプログラムを開始していますが、本格的な規模での展開は予測期間の後半まで実現しない可能性があります。

北米は商業化の初期段階にありますが、主要な投資動向からは、加工のボトルネックが解消されれば急速な追い上げが見込まれます。ジェネラ社は2025年にテネシー州で3億4,000万米ドルの拡張工事を完了し、年間生産能力20億個を超える世界最大の草繊維包装ラインを構築しました。米国の7州では、リサイクル不可能な包装材に対して生産者負担金を課しており、これにより全国展開するレストランチェーンやEC小売業者は、内陸部への展開に先立ち、沿岸市場で成形繊維の試験導入を進めています。ベター・アース(Better Earth)の「ファーマーズ・ファイバー・コレクション(Farmer's Fiber Collection)」は、中西部地域の生産者から直接ミスカンサスを調達しており、原料のトレーサビリティと安定した価格設定を両立させています。一方、米国農務省(USDA)の費用分担助成金は、新たな多年生バイオマス作付面積の導入障壁を低減しています。カナダとメキシコはこうした動向を注視していますが、現時点では非木材パルプ専用ラインを保有しておらず、短期的な貿易フローは国境を越えた供給が主流となる見込みです。南米、中東・アフリカは現時点ではまだ限定的ですが、ブラジルやアラブ首長国連邦の政策立案者は、将来の循環型経済イニシアチブに向けた青写真として、欧州の規制を評価しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

- 包装用代替繊維としてのミスカンサスに関する主な知見

- 商用化の準備状況および市場の成熟度評価

- 世界の繊維系包装への移行における戦略的ポジショニング

- 主な需要要因と構造的制約

- 短期的な商業的実現可能性を秘めた有望な応用分野

- 拡張性、コスト競争力、および導入スケジュールに関するアナリストの見通し

第4章 市場情勢

- 市場開発の現状(パイロット段階から初期商用化段階)

- 包装用途におけるミスカンサスの利用の変遷

- 広範な繊維系包装エコシステムにおける位置づけ

- 市場力学

- 市場促進要因

- プラスチック包装の削減に向けた規制の動き

- ブランドおよび加工業者による非木材繊維の採用拡大

- 木材系原材料からのサプライチェーンの多角化

- 発泡ポリスチレン(EPS)に代わる繊維系代替品の拡大

- 再生農業および炭素削減目標との整合性

- 地域におけるドライ成形繊維の生産能力への投資拡大

- 市場抑制要因

- 産業規模の加工・パルプ製造インフラの不足

- 既存の繊維原料とのコスト競合

- バリア特性および機能性コーティングにおける技術的制約

- 非木材繊維に関する標準化された認証枠組みの欠如

- 新たな動向とイノベーションの動向

- 混合繊維配合(ミスカンサスと木材/再生繊維)の利用拡大

- ドライ成形繊維および低水処理技術の採用

- 地域密着型かつ統合的なサプライチェーンモデルの構築

- バイオベースのバリアコーティングおよびPFASフリーソリューションの進展

- 市場促進要因

- バリューチェーン分析:原料から完成品パッケージまで

- アップストリーム分析:栽培と原料供給

- 収量経済学と収穫サイクル

- 農家の参加モデルとインセンティブ

- 地域別の供給ポテンシャル

- ミッドストリーム分析:繊維加工およびパルプ生産

- 機械的および化学的パルプ化プロセス

- 繊維の前処理と品質最適化

- ブレンド戦略と材料の一貫性

- ダウンストリーム分析:包装加工技術

- 湿式成形繊維プロセス

- 乾式成形繊維プロセス

- 熱成形および成形技術

- アップストリーム分析:栽培と原料供給

- 流通、ブランディング、および最終用途の統合

- 技術動向と加工能力

- 繊維抽出およびパルプ化技術

- バリアコーティングおよび機能化技術

- 自動化、効率化、およびスケールアップ・イノベーション

- 知的財産の現状と独自技術

- コスト構造と経済的実現可能性分析

- バリューチェーンにおけるコスト内訳

- 木材パルプおよび代替繊維とのコスト比較分析

- 加工・転換のための設備投資要件

- 価格動向と利益率に関する考察

- 規制状況とコンプライアンス体制

- 繊維系包装に影響を与える世界の規制

- 堆肥化性および生分解性に関する基準

- 食品接触および安全に関するコンプライアンス要件

- 非木材繊維材料の認証における課題

- 包装用途向けリグノセルロース系繊維原料としてのミスカンサス

- ミスカンサスの栽培および供給特性

- 収量プロファイルと収穫サイクル

- 地理的適性と栽培条件

- 代替繊維原料との比較評価

- 木材パルプ(広葉樹および針葉樹)

- 農業残渣(バガス、小麦わら、籾殻)

- 専用繊維作物(竹、麻)

- 繊維の化学的性質と材料の性能特性

- セルロース、ヘミセルロースおよびリグニンの組成

- 繊維の形態と強度特性

- 各種包装形態への示唆

- 環境および持続可能性に関するパフォーマンス

- 炭素固定の可能性

- 水および農薬の要件

- 土地利用効率と競合しない栽培

- 次世代繊維系包装システムにおけるミスカンサスの意義

- ミスカンサスの栽培および供給特性

第5章 市場規模と成長予測

- 包装形態別

- クラムシェル容器およびトレイ

- 皿とボウル

- 保護包装(緩衝材、インサート)

- その他の包装形態

- エンドユーズ産業別

- フードサービス

- パーソナルケア・コスメ

- 小売・Eコマース

- 食品・飲料

- その他のエンドユーズ産業

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランク分析

- 企業プロファイル

- Genera Inc.

- Fibrepac

- Mohawk(Fedrigoni Group)

- The Green Revolution BV

- Better Earth LLC

- 戦略機会マッピング

- リスク評価と市場不確実性分析

第7章 将来展望とシナリオ分析

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日