ポリヒドロキシアルカノエート包装:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Polyhydroxyalkanoates Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 128 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043971

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

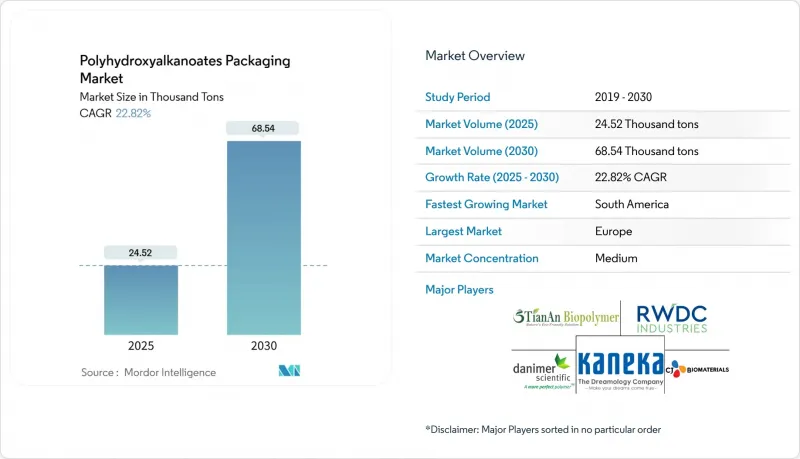

ポリヒドロキシアルカノエート(PHA)包装市場の規模は、2025年に2万4,520トンと推定されており、予測期間(2025~2030年)においてCAGR22.82%で推移し、2030年には6万8,540トンに達すると見込まれています。

使い捨てプラスチックに対する規制による禁止措置、第3世代原料による大規模なコスト削減の進展、ブランドオーナーによるサステナビリティへの取り組みが相まって、需要を加速させています。欧州の規制推進、南米の原料面での優位性、加工技術における急速な革新が、競合上の優位性を形作っています。硬質用途が初期の需要を牽引する一方、高成長が見込まれる発泡体と繊維形態が、次の普及の波を示唆しています。海洋分解性グレードの生産規模を拡大し、廃棄物由来の原料を確保し、ブランドとの契約を確実に締結しているメーカーは、この市場拡大において他を圧倒するシェアを獲得する態勢にあります。

世界のポリヒドロキシアルカノエート(PHA)包装市場の動向と洞察

OECD市場における使い捨てプラスチックの禁止

欧州の連合(EU)、カナダ、米国のいくつかの州における法規制では、ストロー、カトラリー、テイクアウト容器などの従来型製品について、明確な段階的廃止スケジュールが義務付けられています。ブランドオーナーは、禁止された製品形態を、ISO 17088の堆肥化要件を満たすPHAグレードに置き換えており、これにより世界の材料の統一が可能になっています。需要の展望が立つことで、生産者は多品種発酵設備の拡大を正当化できるようになり、国際的な小売業者は、材料の複雑さを軽減するために、発展途上市場においても同様の仕様を展開しています。

欧州の堆肥化可能バイオポリマーへの補助金

ドイツの包装法による手数料の減免や、フランスにおける拡大生産者責任(EPR)のクレジット制度により、ライフサイクルコンプライアンス費用を含めた場合、PHAの実質コストは最大25%削減されます。オランダやデンマークにおける海洋分解性材料に対する追加のクレジット制度は、相対的な経済性をさらに向上させ、2027年のEU包装規則の見直しに先立ち、加工業者による生産ラインの切り替えを促進しています。

PHA発酵プラントの高い資本集約度

商業プラントの建設には、発酵と下流プロセスの精製に1億5,000万~2億米ドルが必要であり、これは一般的なコンバータの投資額を大幅に上回る金額です。特殊な設備基盤と長期化する建設サイクルにより、新規参入企業にとってのプロジェクトファイナンスの選択肢は限られています。その結果、需要に比べ拡大が遅れており、供給が逼迫した状態が続いており、より大規模な資本力が参入するまでは、プレミアム価格設定が維持されることになります。

セグメント分析

2024年時点で、PHA包装市場シェアの38.91%を硬質形態が占めており、石油由来のクラムシェル、トレイ、ヒンジ付き蓋に対する規制上の禁止措置により、引き続き初期需要の基盤となっています。この材料の構造的強度、適度なバリア性能、既存の熱成形ラインとの互換性により、コンバータの移行コストが軽減されます。新しい化学発泡剤によって実現されたフォーム製品は、輸送用保護材やテイクアウト用品において発泡ポリスチレンに取って代わるにつれ、24.59%という最も高いCAGRを記録しています。このニッチ市場を対象とするメーカーは、安定した受注残高を報告しており、自治体による堆肥化施設では、好気性システムにおけるPHA発泡体の急速な分解が確認されており、家庭ごみ収集のパイロット事業を後押ししています。軟質フィルムは、このポリマーの均一なメルトフローと低いシール温度により、製造プロセスでのエネルギー節約が実現されるため、依然として第2位の形態を占めています。製紙メーカーが堆肥化可能な防湿層を求める中、板紙コーティングの人気が高まっており、この動向は、段ボールメーカーとバイオポリマーサプライヤーによる共同検査によって裏付けられています。

コーティングと接着剤グレードの進歩により、関連する新たな収益源が開かれています。専門サプライヤーは、PHAをデンプンやセルロースと混合し、プラスチックライナーを不要にするEC用配送用封筒用のヒートシール層を開発しています。硬質包装メーカーもまた、単一材料の特性を維持するため、PHAベースインクを用いたインモールドラベルの実験を行っています。ペレットの均一性と熱安定性の継続的な改善により、切り替え時のダウンタイムが短縮されており、これは大量生産拠点にとって重要な要素です。これらの進歩が相まって、PHA包装市場は対象となる用途を拡大すると同時に、初期の足掛かりとなったセグメントでの採用をさらに深めています。

「PHA包装市場レポート」は、製品形態(硬質包装、軟質フィルム、コート紙板、発泡体、その他)、最終用途産業(フードサービス産業、飲食品小売、パーソナルケア・化粧品、医薬品バイオメディカル、その他)、加工技術(フィルム押出成形、射出成形、ブロー成形、熱成形、その他)、地域別に分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

2024年に32.92%のシェアを占める欧州は、包装と包装廃棄物規制における堆肥化可能製品の除外規定や、産業用堆肥化への広範なアクセスに支えられ、引き続き中核地域としての地位を維持しています。自治体による廃棄物監査では、バイオポリマーの回収率が上昇していることが明らかになっており、補助金制度により石油化学系プラスチックとの価格差も縮小しつつあります。サプライヤー各社は、物流コストの削減とテンサイやホエイの廃棄物流の確保を図るため、フランス、イタリア、オランダの原料ハブ周辺に生産能力を集中させています。ドイツやスカンジナビアのブランドオーナーは、飲料マルチパック用の単一材料PHAスリーブの検査導入を進めており、地域の主導的地位を強化しています。

南米は24.49%という最も高いCAGRを記録しており、これはブラジルの発酵設備輸入に対する税額控除と豊富なサトウキビ残渣に牽引されています。州の開発銀行が低利融資を提供することで資金調達のハードルが低下し、国内の農業加工業者と多国籍の包装加工業者との合弁事業が誘致されています。アルゼンチンにおけるバガス処理の拡大により、低コストの原料供給源が確保され、ブエノスアイレスは新興の輸出拠点となりつつあります。規制面では、ブラジルの「国家固形廃棄物施策」の改定に伴い、公共調達とバイオポリマーの導入を整合させる生分解性目標が盛り込まれ、法制度の明確化が進んでいます。

アジア太平洋ではバランスの取れた動向が見られます。中国は発酵能力を拡大するとともに、国が支援するメタンからPHAへの転換パイロット事業を進めており、一方、日本のエレクトロニクス産業では、部品包装用の高純度グレードが求められています。北米では、最近のFDAの認可や企業のゼロウェイスト誓約が追い風となっていますが、人件費の高さから一部の生産能力は海外に留まっています。中東・アフリカは依然として初期段階にありますが、湾岸諸国における製油所の多角化戦略にはバイオポリマー生産ラインが含まれており、ケニアからエジプトに至る農業経済圏では、PHAマルチフィルムプロジェクトが検討されています。これらの地域的な動向が相まって、PHA包装市場の長期的な拡大を支えています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OECD市場における使い捨てプラスチックの禁止

- 欧州の生分解性バイオポリマーへの補助金

- 食品グレード認証がブランドの採用を加速

- 第3世代原料による急速なコスト低下

- 小売業者のネットゼロ包装義務

- 分散型嫌気性消化処理能力の拡大

- 市場抑制要因

- PHA発酵プラントの高い資本集約度

- EVOHラミネートとの比較におけるバリア性の限界

- サトウキビとトウモロコシ原料の価格変動に対するサプライチェーンの依存度

- セグメント化された産業用コンポストインフラ

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品形態別

- 硬質包装

- 軟質フィルム

- コート紙

- フォーム

- その他の製品形態

- 最終用途産業別

- フードサービス産業

- 飲食品小売

- パーソナルケア・化粧品

- 製薬バイオメディカル

- 産業・農業

- 加工技術別

- フィルム押出

- 射出成形

- ブロー成形

- 熱成形

- 繊維紡績

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Danimer Scientific Inc.

- CJ Biomaterials Inc.

- RWDC Industries Ltd.

- Kaneka Corporation

- TianAn Biologic Materials Co. Ltd.

- Bluepha Co. Ltd.

- TotalEnergies Corbion PLA B.V.

- Yield10 Bioscience Inc.

- PHAbuilder BIoTech Co. Ltd.

- Newlight Technologies Inc.

- Full Cycle Bioplastics Inc.

- Bioextrax AB

- Biomer PHA GmbH

- Shangdong TianSen BIoTech Co. Ltd.

- Tepha Inc.(Becton Dickenson)

- Mango Materials Inc.

- Seegro Inc.

- Nodax PHA LLC

- Paques Biomaterials B.V.

- PolyFerm Canada Inc.

- Novamont S.p.A.

- NaturePlast SAS

- Eranova SAS

- Kaneka Biopolymers Vietnam Co. Ltd.

- Genecis Bioindustries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 128 Pages

- 納期

- 2~3営業日