製薬CDMO 2.0:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical CDMO 2.0 - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

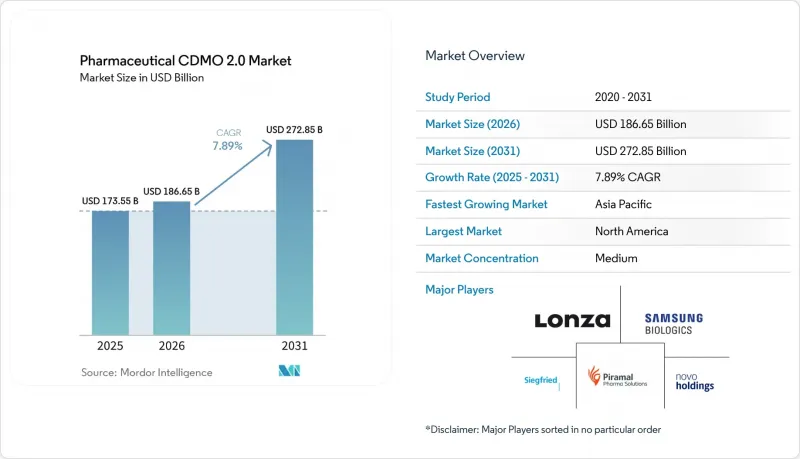

Mordor Intelligenceによると、製薬CDMO 2.0市場の規模は、2025年の1,735億5,000万米ドルから2026年には1,866億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.89%で推移し、2031年までに2,728億5,000万米ドルに達すると予測されています。

本レポートは、サービス(API開発・製造、製剤、その他)、分子タイプ(低分子、バイオロジクス、その他)、開発段階(前臨床、第I~III相、その他)、エンドユーザー(大手製薬企業、新興/ベンチャー系バイオテクノロジー企業、その他)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)で表示されています。

世界の製薬CDMO 2.0市場の動向とインサイト

大手製薬企業におけるアウトソーシング量の増加

大手製薬企業は研究開発(R&D)予算を増額し、非中核業務や初期段階の業務を、化学・製造・品質管理(CMC)に関するコンサルティングの専門知識を提供するパートナー企業に選択的に委託しています。マイルストーンベースの料金モデルや共同投資構造を受け入れるスポンサー企業は、複数年にわたる生産能力を確保しており、これにより、自社内の製造体制が拡大している場合でも、CDMOには予測可能なキャッシュフローがもたらされます。このアプローチにより、イノベーターは固定資産リスクから守られつつ、重要な後期段階の製品や大量生産製品は社内で維持することができます。したがって、臨床試験の脱落率に応じて柔軟に対応できる中規模の生産能力に対する需要は堅調に推移しています。共同開発モデルに対応できないCDMOは、買い手が監督体制を強化するためにベンダーリストを統合する中で、利益率の圧迫に直面しています。研究開発の集中度が引き続き高まっていることから、外部委託されるプロジェクトの量は、中期的にはパイプライン全体の成長に追随し続けるものと見られます。

バイオロジクスおよび複雑分子パイプラインの急増

抗体薬物複合体(ADC)、治療用ペプチド、次世代治療法が、新規臨床試験の主流を占めています。サムスンバイオロジクスは2025年に第5工場を稼働させ、設備容量を78万4,000リットルに拡大し、持続的な需要を見越してすでに第6工場の建設を検討しています。FDAは2025年1月、細胞・遺伝子治療薬に対する化学・製造・品質管理(CMC)の柔軟な対応方針を発表し、申請書類の作成期間を短縮するとともに、CDMOの参入を加速させました。部位特異的結合や、ペイロードに対する極めて低い職業被ばく許容限度といった技術的ハードルにより、有力なサプライヤーの数が限られるため、プレミアム価格設定が可能となっています。高力価レンチウイルスベクターやmRNAの受注残により、スポンサーは発売の数年前に製造ラインを確保せざるを得なくなっています。臨床試験の失敗率によってプロジェクトが淘汰される中、資産を迅速に再配置できるCDMOは、稼働率の低下による影響を軽減できるでしょう。

厳格な多地域規制要件

FDAの品質管理システム規制は2026年2月に発効し、複合製品メーカーに対し、文書をISO 13485に準拠させることを義務付けます。欧州医薬品庁(EMA)は2024年に附属書1の汚染管理規則を強化し、サイトごとに500万ユーロから1,500万ユーロの費用がかかる可能性のある設備更新を余儀なくしています。日本のPMDAは2025年に安定性試験の要件を拡大し、承認までの期間を延長するとともに分析コストを増大させました。各規制当局間で並行したシステムを維持することは中堅CDMOにとって負担となりますが、大手グループはコンプライアンスにかかる間接費をより大きな収益基盤で分散させることができます。スポンサーはすでに多地域ライセンスを保有するパートナーを好むため、業界の統合動向がさらに加速しています。

セグメント分析

製剤の開発・製造は、スポンサー各社がプレフィルドシリンジやバイアルの生産能力を争奪しているため、9.01%という最も高いCAGRで推移すると予測されています。無菌製品のリードタイムはすでに12~24ヶ月に達しており、迅速に拡張できるプロバイダーにはプレミアム価格が適用されています。2025年に医薬品CDMO 2.0市場の61.09%を占めたAPI開発は、依然として量的な柱となっています。しかし、地政学的リスクやサプライチェーンリスクを管理するために、複数の供給元を確保する製薬企業が増加していることから、利益率は圧迫されています。規制当局がより高い安定性とリリースパッケージを要求するにつれ、分析および試験業務は増加しています。同時に、包装および物流部門は、米国医薬品サプライチェーンセキュリティ法に基づくシリアル化義務化の追い風を受けています。社内にCMCチームを持たない中小のバイオテクノロジー企業は、製剤開発やIND申請を可能にする試験をCDMOに依存しており、サービスの定着度が高まっています。

生産能力不足の影響により、イノベーター企業は、アイソレーターや自動視覚検査プラットフォームへのアクセスを保証する複数年のテイク・オア・ペイ契約を締結する意欲を高めています。充填・仕上げ、二次包装、コールドチェーン物流を統合したCDMOは、ワンストップのソリューションを提供し、製品化までの期間を数ヶ月短縮します。その結果、医薬品CDMO 2.0市場では、COVID-19以前の時代と比較してバッチあたりの平均収益が増加しており、人件費やエネルギーコストの上昇を相殺しています。

2025年時点で、低分子医薬品プログラムは医薬品CDMO 2.0市場の65.21%を占めており、経口投与製剤の根強い優位性を反映しています。しかし、成長の勢いは高活性APIへと移行しており、抗体薬物複合体(ADC)のペイロードや代謝性ペプチドを背景に、CAGR8.12%を記録すると予測されています。10 ng/m3未満という職業曝露基準により、供給は高度な封じ込め設備を備えた限られた工場に限定され、これらのプロバイダーに価格決定力がもたらされています。薬物対抗体比の測定といった特殊な分析は、サプライヤーの差別化をさらに進め、サービス収益を増加させます。

高分子医薬品の生産能力は、サムスン・バイオロジクスの合計78万4,000リットルの生産設備と、2027年に稼働開始予定のAGCバイオロジクスの5,000リットル単回使用型リアクターの恩恵を受けています。細胞・遺伝子治療分野では二極化が生じており、エントリーレベルのウイルスベクター生産能力は供給過剰である一方、後期段階の高力価生産能力は依然として不足しています。哺乳類発現、mRNA、ウイルスプラットフォーム間で設備を柔軟に使い分けられるCDMOは、優れた稼働率とクロスセルの機会を享受できます。

地域別分析

2025年の売上高の40.25%を北米が占め、これは契約を地元および提携施設へ誘導するBIOSECURE法に後押しされたものです。富士フイルムは、ノースカロライナ州ホリースプリングスに32億米ドルを投じたバイオロジクスおよびmRNAキャンパスを建設中で、2028年に稼働開始予定です。レジリエンス社は、GLP-1の供給不足を緩和するため、オハイオ州の拠点に2億2,500万米ドル相当のペプチド生産能力を追加しました。サーモフィッシャー・サイエンティフィックのパテオン部門は、データ豊富な製造パートナーへの買い手の嗜好の変化を反映し、デジタルバッチ記録と予知保全を競合上の強みとして推進しています。メキシコは、物流の簡素化と低い関税のおかげで、二次包装および地域流通におけるニアショアリングの関心を集めています。

2025年、欧州では積極的な業界再編が進みました。ブルー・ウルフは、シナラボと旧レシファームの施設を統合してメリベル・ファーマ・ソリューションズを設立し、凍結乾燥および無防腐剤技術に強みを持つ13拠点のネットワークを構築しました。アルマックは、オンコロジー分野の需要を取り込むため、北アイルランドに10万平方フィートの強力な経口剤製造工場を開設しました。ドイツのAenovaは、ブリスター剤および発泡剤の生産能力を増強し、バイオ医薬品の拡大が進む中でも、従来の剤形に対する需要が堅調であることを裏付けました。Annex 1の改訂により、同地域全体で設備投資が増加し、汚染管理の基準が統一されたことで、複数国にわたる技術移転が簡素化されました。

アジア太平洋地域は、2031年までCAGR9.78%という最も高い成長軌道に乗っています。サムスン・バイオロジクスは2024年に過去最高の2兆1,000億ウォンの契約を獲得し、韓国国内での生産能力拡大に注力しました。一方、インドのCDMO各社は、欧米の顧客がサプライチェーンの多様化を進める中、売上高で二桁の成長を記録しました。AGCバイオロジクスは、横浜拠点にシングルユース反応器を導入し、日本へ先進的な哺乳類細胞培養技術を導入しています。シンガポールとマレーシアは安定した政策と税制優遇措置を打ち出していますが、土地コストや熟練労働力の確保が、施設拡張のペースを鈍らせています。中国は国内需要にとって依然として不可欠ですが、米国の政策リスクにより、多国籍スポンサーはポートフォリオの一部を他地域へ再配分する「チャイナ・プラス・ワン」戦略を採用するようになっています。

南米市場はブラジルに焦点が当てられています。同国の規制当局であるANVISAは2024年にICHガイドラインとの整合を図り、海外のCDMOにとっての参入プロセスを短縮しました。アルゼンチンにおける通貨の不安定さは設備投資計画を複雑にしていますが、熟練した労働力と既存のAPIインフラは、コスト面での優位性をもたらしています。地域政府は輸入依存度を低減するため、現地での充填・包装を推進していますが、コールドチェーンネットワークの不足がバイオ医薬品の流通を制約しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大手製薬企業によるアウトソーシング量の増加

- バイオ医薬品および複雑分子のパイプラインの急増

- 新興市場における製造のコスト面およびスピード面の優位性

- エンドツーエンドのワンストップCDMOに向けた統合

- AIを活用した迅速なプロセス開発プラットフォーム

- GLP-1およびペプチドHPAPIの生産能力増強

- 市場抑制要因

- 多地域にわたる厳格な規制要件

- 設備稼働率とリードタイムリスク

- 無菌生物製剤製造施設の高い設備投資

- 無菌製造の熟練人材の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービス別

- APIの開発・製造

- 製剤の開発・製造

- 分析・試験サービス

- 包装・物流

- その他のサービス

- 分子タイプ別

- 低分子

- 高分子/バイオロジクス

- 高活性API

- 開発フェーズ別

- 前臨床

- 第I相

- 第II相

- 第III相

- 商業

- エンドユーザー別

- 大手製薬企業

- 新興/ベンチャーキャピタル支援のバイオテクノロジー企業

- ジェネリック医薬品/スペシャリティ医薬品

- バーチャル・ファーマ&テックバイオ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aenova Group

- AGC Biologics

- Almac

- Asymchem Inc.

- Boehringer Ingelheim International GmbH.

- Cambrex Corporation

- Curia Global, Inc.

- FUJIFILM Biotechnologies.

- Lonza Group AG

- Novo Holdings A/S(Catalent Inc.)

- Piramal Pharma Solutions

- Recipharm AB(EQT AB)

- Rentschler Biopharma

- Samsung Biologics

- Siegfried Holding AG

- Sterling Pharma Solutions

- Thermo Fisher Scientific Inc.(Patheon)

- Vetter Pharma

- WuXi Biologics

- Sterling Pharma Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日