リウマチ治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rheumatology Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063446

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

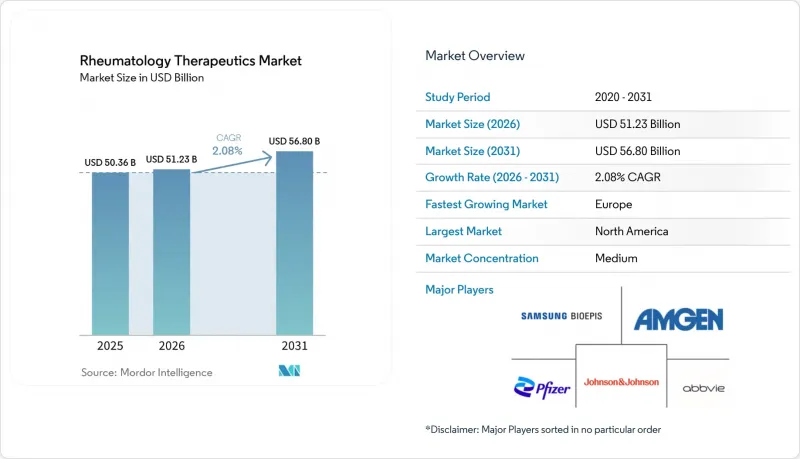

Mordor Intelligenceによると、リウマチ治療薬市場の規模は、2025年の503億6,000万米ドルから2026年には512億3,000万米ドルへと拡大し、2031年までに568億米ドルに達すると予測されており、2026年から2031年にかけてCAGR2.08%で成長すると見込まれています。

本レポートは、適応症(関節リウマチ、乾癬性関節炎など)、薬剤クラス(従来の合成DMARD、生物学的DMARD、標的型合成DMARDなど)、投与経路(経口、静脈内)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のリウマチ治療薬市場の動向と洞察

増加する自己免疫疾患の負担と高齢化する患者層

関節リウマチの罹患率は50歳を過ぎると急激に上昇します。乾癬性関節炎や軸性脊椎関節炎の同時的な急増は、画像診断やバイオマーカーの利用が進んだことを反映しています。世界保健機関(WHO)は、2050年までに60歳以上の世界人口が21億人に達し、2020年の水準の2倍になると予測しています。これにより適格患者層は拡大しますが、高齢患者には心血管疾患や悪性腫瘍のリスクが蓄積するため、FDAのボックス警告に基づきJAK阻害薬の処方が制限され、臨床医はcsDMARDや低強度の治療レジメンを選択せざるを得なくなっています。保険者は、生物学的製剤の承認前にメトトレキサートの治療失敗を義務付けることでこの慎重姿勢を強め、最適な疾患コントロールに至るまでの期間を延長させています。こうした制約により、患者基盤が拡大しているにもかかわらず、高価な治療法の普及は抑制されています。

リウマチ学における生物学的製剤およびバイオシミラーの採用加速

バイオシミラーの相互交換性は価格設定に大きな変化をもたらしました。2024年2月、Simlandiがアダリムマブの相互交換性表示を初めて取得し、2025年にはHadlimaとYuflymaが続きました。これにより、処方医の同意なしに薬剤師による置換が可能となりました。Evernorthのデータによると、2024年第4四半期までにHumiraのバイオシミラーがアダリムマブ処方箋の相当なシェアを占め、2025年第1四半期には先発品を上回りました。正味価格は大幅に下落し、アクセスは拡大したもの、利益率は圧迫されています。FDAのガイダンス案(2025年10月)では、分析上の類似性が十分である場合に比較有効性試験を免除することが提案されており、これによりバイオシミラーの開発期間が半減する可能性があります。これは、サムスン・バイオエピスやセルトリオンといった統合型開発企業にとって追い風となるでしょう。

バイオシミラーの急速な普及による価格下落と支払者からの圧力

ヒュミラのバイオシミラーは2024年第4四半期までに高い処方シェアを獲得し、PBM(医薬品給付管理会社)が「バイオシミラー優先」プロトコルを義務付けたことで、その四半期後には先発品を追い抜きました。2025年から2026年にかけて新たなバイオシミラーがFDAおよびEMAの承認を取得するにつれ、トシリズマブやエタネルセプトにおいても同様の価格下落が懸念されます。先発品メーカーはより大幅なリベートや自己負担額補助で対抗していますが、正味価格は下落し続けており、高所得市場における売上高の伸びを圧迫しています。

セグメント分析

2025年時点で、関節リウマチはリウマチ治療薬市場シェアの38.78%を占めていましたが、アダリムマブのバイオシミラーが2024年第4四半期までに米国での処方箋シェアの相当部分を、また2024年中に中国では過半数を獲得したことで、先発品の価格圧迫が生じ、そのシェアは縮小しています。乾癬性関節炎は現在、シェアは小さいもの、2031年までにCAGR4.12%で成長すると予測されており、成熟したRAの成長率の2倍以上となり、リウマチ治療薬市場の中で最も急速に拡大している適応症となります。アッヴィの「スカイリジ」は2024年6月に乾癬性関節炎の米国承認を取得し、2024年第3四半期の売上高は前年同期比で大幅に増加して32億米ドルを記録しました。これは、関節疾患および皮膚疾患におけるIL-23阻害薬への堅調な需要を裏付けるものです。

従来の合成DMARDは、治療をエスカレートさせる前にメトトレキサートの治療失敗がガイドラインで依然として求められているため、2025年のリウマチ治療薬市場シェアの20.34%を占めました。メトトレキサートの費用は月額20米ドル未満であり、患者の30~40%が治療目標を達成できないもの、高い処方量を維持しているため、リウマチ治療薬市場の下支えとして堅調な基盤を維持しています。JAK阻害剤を筆頭とする標的型合成薬は、2031年までにCAGR3.45%で拡大すると予測されており、これは薬剤クラス別で最も高い成長率ですが、心血管系および悪性腫瘍のリスクに関するボックス警告により、使用は若年層やリスクの低い患者に限定されています。アッヴィ社の「リンヴォック」は2024年第3四半期に18億米ドルの売上を記録し、46%の急増となりました。これは、支払者による段階的治療方針があるにもかかわらず、RA、PsA、軸性脊椎関節炎の全領域において、利便性の高い経口治療薬への需要が高いことを示しています。ファイザー社は、2024年の特許満了に伴いトファシチニブの新規適応症開発を中止し、事実上、経口DMARDの分野を新規競合他社に譲り渡しました。

地域別分析

2025年、北米は39.34%のシェアでリウマチ治療薬市場を牽引しましたが、アダリムマブバイオシミラーの相互交換性に関する裁定や、迫り来るメディケアの価格交渉により、今後の成長は抑制されると予想されます。2025年のパートD制度の見直しにより、患者の自己負担額に2,000米ドルの上限が設けられ、保険プランへの負担が増大するとともに、処方薬リストの管理がより厳格化されることになります。カナダの大量購入連合やメキシコの公的保険機関もこの価格引き下げ動向に同調しており、メーカーは価格引き上げではなく、新たな適応症を通じて販売量の拡大を図ることを余儀なくされています。カナダの全カナダ医薬品連合(PCA)やメキシコのIMSSおよびISSSTEは、予算圧力を緩和するために生物学的製剤の価格を共同で交渉することで、同地域の販売量を補完しています。

欧州は、各国の医療制度が義務的な切り替え目標を組み込み、承認プロセスを効率化しているため、2031年までCAGR4.34%で拡大すると予測されており、これは全地域の中で最も高い伸び率となります。ドイツのAMNOG枠組みは、価格を評価された臨床的利益と整合させています。フランスの2025年計画では、アダリムマブおよびエタネルセプトについて80%のバイオシミラー使用率を達成した処方医に報奨を与えます。また、英国のQALY(質調整生存年)当たりのコスト閾値は、支払者を一貫して低価格の選択肢へと導いています。

アジア太平洋地域では、2026年1月から114品目の平均価格を63%引き下げつつ、19の画期的な治療薬についてはプレミアム価格を維持する、中国の「二重カタログ」方式である国家保険薬品リスト(NRDL)に後押しされ、次の拡大の波が見られます。中国市場では、国内メーカーがすでに販売量の大部分を支配しており、2024年にはアダリムマブバイオシミラーが過半数のシェアを獲得する見込みです。また、トシリズマブやインフリキシマブも、定価は下落するもの利益率はプラスを維持しており、依然として顕著な販売量を維持しています。日本の国民健康保険では、特定のバイオシミラーに対し1,500円(10米ドル)の調剤奨励金を支給しており、この政策によりエタネルセプトの採用率が一時13.48%急増しました。また、2025年5月の保険適用開始に伴い、ウステキヌマブにも同制度が適用されるようになりました。インド市場は2025年に437カロールインドルピー(5,100万米ドル)と評価され、規制市場への輸出に向けた低コスト製造を拡大する11億米ドル規模の「Biopharma SHAKTI」プログラムに支えられ、CAGR14.2%が見込まれています。

中東・アフリカおよび南米では、償還格差や為替変動が多国籍企業の投資を抑制しているため、市場拡大のペースは緩やかです。湾岸協力会議(GCC)加盟国では、専門薬局ネットワークの構築や数量ベースの契約を活用して価格差を縮小しようとしていますが、一方、南アフリカの入札制度では、ほぼ例外なく最低入札者に契約が授与されるため、バイオシミラーが優位な立場にあります。ブラジルの公的医療制度では、生物学的製剤へのアクセスが主に民間保険に加入している富裕層の患者に限定されており、二極化した市場が形成されています。また、2024年のアルゼンチンの通貨安により、価格の再交渉が繰り返され、長期的な生産能力の確保を妨げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己免疫疾患の負担の増大と患者の高齢化

- リウマチ学分野における生物学的製剤およびバイオシミラーの採用加速

- RA、Psa、Axspaにおける標的低分子化合物(JAK/TYK2)の適用拡大

- 「ターゲット指向治療」に対する有利な償還制度と臨床ガイドラインの整合性

- 相互交換性指定が米国におけるバイオシミラー普及を加速

- 皮下自動注射器および装着型デバイスによる在宅・自己投与への移行

- 市場抑制要因

- バイオシミラーの急速な普及による価格下落および支払者からの圧力

- JAK阻害薬クラスにおける安全性上の課題(ボックス警告、適応症の制限)

- 高額な自己負担費用と利用管理(ステップ療法、アキュムレーター)

- PBMが所有する専門医薬品ネットワークへのチャネル統合により選択肢が制限される

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 適応症別

- 関節リウマチ(RA)

- 乾癬性関節炎(PsA)

- 軸性脊椎関節炎(強直性脊椎炎を含む)

- 全身性エリテマトーデス(SLE)

- 痛風

- シェーグレン症候群

- 全身性強皮症(強皮症)

- 血管炎(例:GPA/MPA)

- 若年性特発性関節炎(JIA)

- 薬剤クラス別

- 従来の合成DMARD(csDMARD)

- 生物学的DMARD(bDMARD)

- 標的型合成DMARD(tsDMARD)

- 対症療法薬

- 投与経路別

- 経口

- 静脈内

- 流通チャネル別

- 病院薬局

- 小売薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- Biocon Biologics

- Bristol-Myers Squibb Company

- Celltrion Healthcare

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- Fresenius Kabi

- Gilead Sciences, Inc.

- Johnson & Johnson

- Novartis AG

- Pfizer Inc.

- Samsung Bioepis

- Sanofi

- UCB S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日