バイオロジック賦形剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biologic Excipients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063444

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

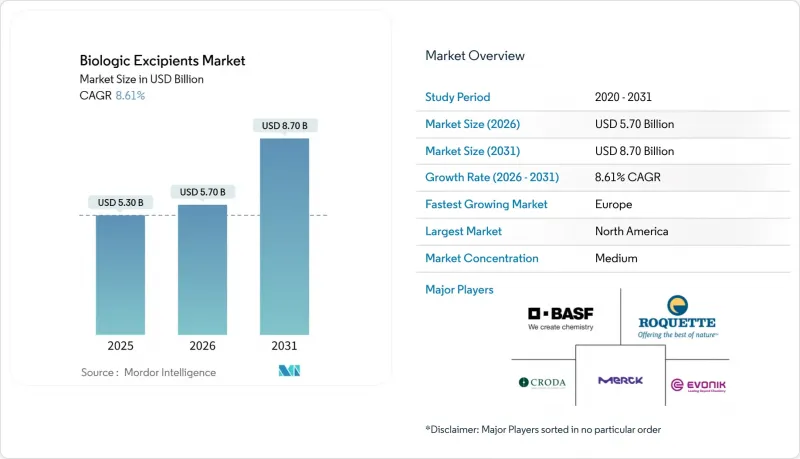

Mordor Intelligenceによると、バイオロジック賦形剤の市場規模は、2025年の53億米ドル、2026年の57億米ドルから、2031年までに87億米ドルへと拡大し、2026年から2031年までのCAGRは8.61%になると予測されています。

本レポートは、製品カテゴリー(可溶化剤・界面活性剤、炭水化物など)、剤形(非経口、凍結乾燥など)、治療法(モノクローナル抗体、ワクチン、細胞・遺伝子治療など)、エンドユーザー(バイオ医薬品企業、CMO/CDMOなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバイオロジック賦形剤市場の動向とインサイト

バイオ医薬品のパイプライン拡大と承認が、注射用グレードの賦形剤に対する需要を加速

2024年、世界の規制当局は55の新規医薬品を承認しましたが、そのうちバイオロジックが大きな割合を占めました。各バイオロジックには通常、4~8種類の個別の賦形剤が使用されるため、承認されるたびに緩衝剤、安定化剤、界面活性剤、浸透圧調整剤の消費量が増加します。現在、市場に投入されるモノクローナル抗体のうち皮下投与製剤の割合が大幅に増加しており、局所反応を回避するために純度規格がさらに厳格化されています。EMAは2025年に12のバイオシミラーを承認し、各開発企業に対し、添加物の選択について既存品との同等性を証明するか、あるいはその選択理由を説明することを義務付けました。これにより、注射剤用グレードの原料に対する需要が倍増しています。その結果、先発品メーカーとバイオシミラーメーカーは、限られた供給量の超高純度安定化剤をめぐって競合することになりました。

非経口投与経路の主流化により、高純度安定化剤、緩衝剤、界面活性剤の需要が増加

非経口製剤には、ICH Q3Dに基づくエンドトキシン限度(<=0.5 EU/mg)および元素不純物管理が課されています。USPは2024年にプレフィルドシリンジの粒子限度を厳格化し、サプライヤーにクリーンルームでの充填を義務付けました。高濃度モノクローナル抗体製剤は、粘度を抑えるために50~200 mMの塩酸アルギニンまたはプロリンに依存しています。過酸化物が5 ppm未満であるクロダの2025年版「スーパーリファインド」ポリソルベート80は、高濃度タンパク質溶液における酸化に対処する、設計された賦形剤への転換を示しています。

独立した世界の賦形剤承認経路の欠如が、新規賦形剤の採用を遅らせている

賦形剤は各医薬品申請書類内で承認されるため、サプライヤーはバイオ医薬品パートナーに依存せざるを得ず、これがイノベーションを停滞させる悪循環を生み出しています。FDAのデータベースには、非経口用バイオ医薬品に許可されている賦形剤が42種類しか記載されておらず、2022年以来変更されていません。新興国では現地での試験が義務付けられており、これが最大18ヶ月の期間を要し、中小のイノベーターを萎縮させています。

セグメント分析

2025年のバイオロジック賦形剤市場規模において、ポリマーが売上高の41.68%を占めており、これは徐放性注射剤向けのPEGおよびHPMCが牽引しています。しかし、特殊グレードおよび共処理グレードはCAGR8.80%で成長する見込みであり、緩衝作用と粘度制御を1つの粒子に統合したサプライヤーに恩恵をもたらしています。ロケット社のマンニトール・スクロース混合物は、凍結乾燥サイクルを20%短縮しており、製剤開発者が単機能充填剤から設計された複合材料へと移行している理由を示しています。トレハロースなどの炭水化物は凍結乾燥中にタンパク質の三次構造を保護し、一方、塩酸アルギニンなどのアミノ酸は現在、皮下投与用mAb製剤の大部分に使用されています。

界面活性剤の需要は依然としてポリソルベート20および80が主流ですが、酸化の問題により、ポロキサマーや組換えアルブミンの需要が高まっています。無機塩は浸透圧を維持する役割を果たしており、mAbには依然としてリン酸塩が好まれています。バイオ医薬品用賦形剤市場では、超低エンドトキシンおよび過酸化物プロファイルを証明できるサプライヤーが引き続き優遇されており、この動向は予測期間を通じてプレミアム価格帯の定着につながるでしょう。

非経口製剤は2025年の売上高の58.93%を占め、経口バイオアベイラビリティの課題が継続する中、2031年までバイオロジック賦形剤市場におけるシェア首位を維持すると予測されています。凍結乾燥バイアルは、保存期間を延長し、コールドチェーン物流を不要にできるため、最も急成長しているサブセグメントです。2024年に承認されたトラスツズマブバイオシミラーは、室温での36ヶ月間の保存が可能であることを実証しました。高純度糖類および増量用ポリオールは、これらの凍結乾燥サイクルに不可欠であり、設備コストが高いままであっても、賦形剤の需要は堅調に推移しています。

経口セマグルチドなどの経口ペプチドは徐々に多様化が進んでいますが、その生産量は注射剤に比べれば微々たるものです。外用バイオ医薬品は依然としてニッチな市場にとどまっています。その結果、サプライヤーは注射剤用緩衝液向けのクリーンルームの生産能力を拡大し続けており、非経口製剤の要件が、より広範なバイオ医薬品賦形剤市場全体の品質基準を決定づけるという好循環が強化されています。

地域別分析

北米は、賦形剤の適格性評価期間を2年短縮したFDAのガイダンスに後押しされ、2025年の売上高の43.87%を占めました。世界の上位20社のバイオ医薬品メーカーのうち12社が米国に拠点を置いており、2025年の製剤研究開発費は80億米ドルを超えました。カナダの22億カナダドル規模のバイオ製造計画は、稼働開始後にポリソルベートとトレハロースを吸収する3つの新工場に資金を提供します。メキシコでのニアショアリングもさらなる需要を生み出しており、その一例として、2025年に拡張されたファイザー社の5億米ドル規模のトルカ製注射器生産ラインが挙げられます。

欧州は2031年までに8.78%という地域別で最も高いCAGRで推移すると予測されています。ドイツのCDMOは2024年以降、18万リットルの生産能力を増強しており、フランスではサノフィが10億ユーロを投じた設備更新により、高濃度モノクローナル抗体専用の製造エリアが整備されました。また、英国医薬品規制庁(MHRA)が2025年に欧州医薬品庁(EMA)の基準に準拠した体制を再構築したことで、英国における規制の透明性が回復しました。イタリアとスペインは、EUのモノグラフ要件を満たしつつも低コストの拠点として台頭しており、バイオシミラーの契約を誘致しています。

アジア太平洋地域では、2024年から2025年にかけて68億米ドルの生産能力への投資が行われ、現地のバイオ医薬品生産量は200万リットルを超えました。中国の無錫および亨利薬業の拠点、インドのバイオシミラー生産拡大、そして韓国のサムスンバイオロジクスの巨大プラントが相まって、製剤研究所と賦形剤サプライヤーとの連携が強化されています。日本のNOFコーポレーションは現在、国内向けに注射用ポリソルベートを供給しており、リードタイムを4週間に短縮しています。オーストラリアおよびASEAN市場は依然として規模は小さいもの、TGA(オーストラリア医薬品行政局)とEMA(欧州医薬品庁)の添加物規制の調和による恩恵を受けています。

中東・アフリカ地域は発展途上ですが、戦略的に重要な市場です。サウジアラビアは2030年までに医薬品需要の約3分の1を現地調達することを目指しており、南アフリカのバイオバック・インスティテュートはmRNAワクチン向けの生産能力を改修中です。南米での活動は、ブラジルの3億米ドル規模のリオ施設とアルゼンチンのmAbxienceによる拡張が中心ですが、いずれも現地の精製能力が成熟するまでは、地域からのトレハロースや緩衝液の輸入に依存することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品のパイプライン拡大と承認が、注射用賦形剤の需要を加速させている

- 非経口投与経路の主流化により、高純度の安定剤、緩衝剤、界面活性剤への需要が高まっている

- モノクローナル抗体および高濃度製剤には、粘度低減・安定化賦形剤が必要

- アジア太平洋地域のバイオ製造およびCDMOの拡大が賦形剤の消費を後押し

- FDAおよびUSPの取り組みにより、生物学的製剤における新規賦形剤の採用に関する不確実性が低減

- 劣化を軽減するための超純度・設計済み賦形剤(例:超精製界面活性剤、キレート剤)への移行

- 市場抑制要因

- 独立した世界の賦形剤承認プロセスの欠如が、新規賦形剤の採用を遅らせている

- 注射用賦形剤の高コストと供給の複雑さ対経口用賦形剤

- 厳格なエンドトキシンおよび元素不純物に関する規制により、サプライヤーの変更や文書化が複雑化している

- ポリソルベートの分解リスク(酸化・酵素的)は、品質管理の負担と再製剤化のサイクルを増大させる

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品カテゴリー別

- 可溶化剤・界面活性剤/乳化剤

- 炭水化物(糖類)

- ポリオール

- ポリマー

- アミノ酸

- 無機塩

- 特殊製品/共処理賦形剤

- その他

- 剤形別

- 非経口(注射剤)

- 凍結乾燥

- 経口

- 外用

- 治療モダリティ別

- モノクローナル抗体

- ワクチン

- 細胞・遺伝子治療(mRNAを含む)

- 組換えタンパク質・酵素

- インスリンおよびアナログ

- ADCおよび長時間作用型注射剤

- エンドユーザー別

- バイオ医薬品・バイオテクノロジー企業(医薬品開発企業)

- CMO/CDMO

- 学術・調査およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Actylis

- Ashland

- Avantor

- BASF SE

- BioSpectra

- Clariant

- Colorcon

- Croda International

- DFE Pharma

- Dow

- Evonik Industries

- Gattefosse

- InVitria

- JRS Pharma

- Kerry Group

- Kirsch Pharma

- Lubrizol Life Science

- MEGGLE

- Merck KGaA

- NOF Corporation

- Pfanstiehl

- Roquette Freres

- Spectrum Chemical

- Wacker Chemie

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日