分散型臨床試験契約研究機関(CRO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Decentralized Clinical Trials Contract Research Organization (CRO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063440

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

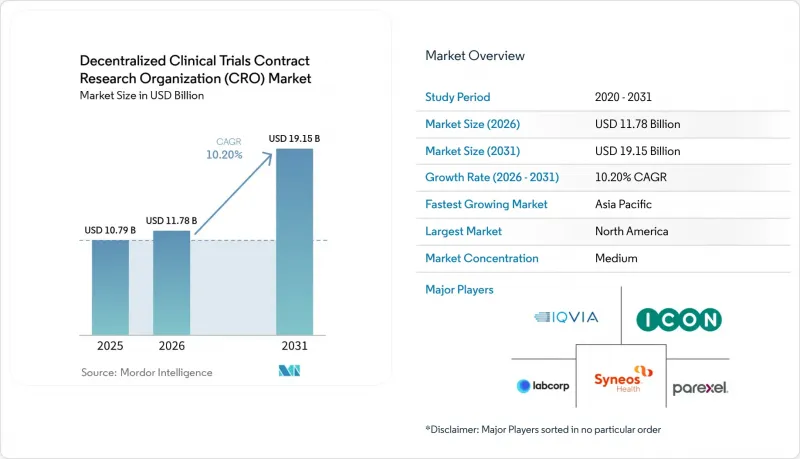

Mordor Intelligenceによると、分散型臨床試験受託研究機関(CRO)の市場規模は、2025年の107億9,000万米ドル、2026年の117億8,000万米ドルから、2031年までに191億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は10.20%になると予測されています。

本レポートは、サービスタイプ(フルサービスCRO、機能別サービスプロバイダーなど)、試験段階(第I相、第II相、第III相など)、治療領域(腫瘍学、循環器学など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域などに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の分散型臨床試験契約研究機関(CRO)市場の動向と洞察

患者中心で迅速な被験者募集モデルへのスポンサーの推進

施設訪問の負担は、スクリーニングの失敗や試験途中の脱落の主な原因であるため、スポンサーは参加者の利便性を考慮してプロトコルを再設計しています。2024年に公表されたFDAのガイダンス文書によると、患者中心のアプローチは、従来の設計と比較して被験者登録の期間を30~40%短縮できることが示されています。

製薬企業は現在、プロトコル作成段階から患者諮問委員会を組み込み、募集予算の20~25%を在宅採血などのコンシェルジュサービスに割り当て、CROのモバイル看護師ネットワークを活用して治験薬を参加者に直接届けています。こうした戦略は、服薬遵守が統計的有意性の基盤となる慢性疾患の研究において特に効果を発揮しており、確立された在宅医療リソースを持つCROに確固たる優位性をもたらしています。社内にエンゲージメント体制が整っていないベンチャー資本によるバイオテック企業が最も急速に導入を進めており、これが中小規模のスポンサーにおけるCAGR 11.25%という予測の背景となっています。

クラウドeClinicalプラットフォームの急速な普及

スポンサーがリアルタイムのデータ可視性と適応型プロトコル管理を求める中、統合されたクラウド環境は「オプション」から「必須」へと移行しました。Veeva Systemsは、2025年度第3四半期のR&Dクラウド収益として6億7,620万米ドルを計上しました。これは、オンプレミス型ツールから同社のVault Clinicalスイートへの移行に後押しされ、前年同期比15%の増加となりました。Medidata、Oracle、およびその他のベンダーは現在、ウェアラブルデータ、ePRO、遠隔診察の記録を単一の監査証跡に統合しており、照合作業の労力を40~50%削減しています。スポンサーはこれらのプラットフォームを直接ライセンシングし、ニッチな業務については機能別プロバイダーを活用する傾向が強まっており、これによりプラットフォームの収益成長率はCAGR12.00%で加速し、フルサービスのCROに対してはホワイトラベル提携の形成や技術資産の買収を迫る圧力となっています。

国境を越えたデータプライバシーとサイバーセキュリティの格差

2024年第1四半期にはヘルスケアデータの漏洩が急増し、145件のインシデントで9,000万件以上の記録が流出、臨床試験のスケジュールが最大6ヶ月遅延しました。欧州のGDPRでは、同等の保護措置が証明されない限りデータをEU域内に留めることが義務付けられており、スポンサーは別個のクラウドインスタンスを運用せざるを得ず、IT予算が10~15%増加しています。米国では、CCPAなどの州法がパッチワーク状に存在しており、複数州にわたる同意取得のワークフローを複雑にしています。現在、スポンサーはCROとの契約において、侵入テスト、サイバー保険、およびデータ居住地条項を義務付けていますが、残存リスクにより、精神科や小児科の保守的な臨床試験は、従来の施設ベースの設計へと回帰する可能性があります。

セグメント分析

2025年時点で、フルサービスベンダーは分散型臨床試験CRO市場の38.23%を占めており、これは単一ベンダーによる責任体制を重視する従来の傾向を反映しています。eClinicalプラットフォームの提供に紐づく分散型臨床試験CRO市場の規模は、製薬企業のITチームとの直接ライセンシング契約に後押しされ、12.00%のCAGRで推移するこのニッチ市場において、急速に拡大すると予測されています。並行して、被験者募集やデータ分析に特化した機能別専門業者は、個別の業務パッケージにおいてフルサービス型競合他社より20~30%低い価格を提示しており、コスト重視のスポンサーの間で支持を広げています。したがって、プラットフォームプロバイダーはバリューチェーンの要に位置し、高利益率のサブスクリプション料金を獲得しつつ、スポンサーが業務パートナーを自由に選定できるようにしています。

被験者募集サービスは現在、試験予算全体の相当な割合を占めており、競合の激しいパイプラインにおいて「初回被験者・初回訪問までのスピード」が鍵となるにつれ、そのシェアはさらに拡大すると予想されます。データ管理企業はAIを導入して安全性シグナルを自動化しており、スポンサーは被験者登録を中断することなく、試験の途中で適格基準を修正できるようになっています。これに対抗する動きとして、フルサービスCROは独自技術を確保するために買収を相次いで行っていますが、統合に伴うリスクが短期的な利益率を脅かしています。一方、独立系ソフトウェアベンダーも独自の課題に直面しています。それは、臨床試験が複雑化した際に、洗練されたコードが長年の運用ノウハウに取って代わることができるとスポンサーを説得することです。

2025年、第III相試験は分散型臨床試験CRO市場収益の55.23%を占め、その背景には、予算が5,000万米ドルを超えることが多い高額な腫瘍学および希少疾患のプロトコルがあります。しかし、リアルワールドエビデンス(RWE)の要件により、成長は第IV相のサーベイランスへとシフトしており、同分野はCAGR11.50%で拡大しています。大西洋の両岸の規制当局は、電子健康記録(EHR)や保険請求データを有効なエンドポイントとして認めており、これによりスポンサーは高コストな観察訪問を継続的な遠隔モニタリングに置き換えることが可能になっています。この変化は、承認後調査に関連する分散型臨床試験CRO市場の規模を拡大させ、縦断的な安全性データに関心を持つ支払者からの関心を集めています。

初期段階の試験は、用量漸増には集中的な現場での安全性監視が求められるため、分散化の影響を一部免れています。それでも、ウェアラブルデバイスの成熟に伴い、施設での手順と遠隔診察を組み合わせたハイブリッド型の第II相モデルが普及しつつあります。対面での生検とクラウドベースのePROアップロードを同期させる運用体制を確立したCROは、高付加価値の適応型プログラムの入札において明確な優位性を確保することになるでしょう。

地域別分析

2025年、FDAのガイダンスにより規制上の不確実性が解消され、クラウドインフラが堅調に推移したことから、北米は分散型臨床試験CRO市場収益の40.00%を占めました。米国のスポンサーは世界の研究開発(R&D)予算を支配しており、多くの場合、世界展開に先立ち国内でハイブリッドプロトコルのパイロット試験を実施しています。一方、カナダは地理的な近接性の恩恵を受けており、メキシコはコスト削減効果によりヒスパニック系を対象とした研究を誘致しています。同地域の分散型臨床試験CRO市場規模は着実に拡大していますが、サイバーセキュリティ保険料やHIPAA監査により運営コストが膨らんでいます。

アジア太平洋地域は明らかな成長エンジンであり、2031年までCAGR10.80%が見込まれています。中国は2024年に分散型プロトコルの審査期間を60日に短縮し、2023年には1,476件の試験登録を促進し、2025年にはさらに多くの件数が見込まれています。インドは、米国水準より50~60%低い人件費を活用し、遠隔医療に関する規則を改定して、第2・第3級都市での遠隔臨床試験を可能にしました。日本とオーストラリアは依然として慎重な姿勢を崩していませんが、限定的な遠隔モニタリングの枠組みを試験的に導入しています。WuXi AppTecやNovotechなどの地域CROは、地理的な近接性と現地語での運営を強みとしていますが、BIOSECURE法のような米国で提案されている法案により、将来的な米中協力の行方は不透明になっています。

欧州では、EMA(欧州医薬品庁)のガイドラインが統一されており、遠隔医療の導入も定着していますが、GDPR(一般データ保護規則)により、スポンサーは欧州専用のクラウド環境を運用せざるを得ず、IT予算が10~15%増加しています。ドイツ、英国、フランスが導入をリードしており、ドイツのBfArM(連邦医薬品医療製品庁)はデジタルヘルスアプリケーションの保険適用を行っています。ラテンアメリカおよび中東・アフリカ地域は、依然として発展途上段階にあります。ブラジルでは、ANVISAによる180日間の審査サイクルや不安定な通信環境が地域展開の足かせとなっています。一方、湾岸諸国のパイロットプログラムは主に糖尿病や腫瘍学に焦点を当てており、潜在的な可能性はあるもの、成熟には時間がかかると見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポンサーによる患者中心の迅速な被験者募集モデルの推進

- クラウド型e臨床プラットフォームの急速な普及

- ハイブリッド/分散型設計に対する規制当局の承認

- AIを活用したRWDリクルートメントエンジンへのCRO投資

- ラストマイル処置のための在宅看護ネットワーク

- 地方におけるデータストリーミングのためのLEO衛星接続

- 市場抑制要因

- 国境を越えたデータプライバシーおよびサイバーセキュリティの格差

- アジア太平洋・ラテンアメリカにおける規制の進路のばらつき

- 試験施設におけるデジタルスキルの不足

- ウェアラブルセンサーキットの価格上昇

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービスタイプ別

- フルサービスCRO

- 機能別サービスプロバイダー(FSP)

- 患者の募集と維持

- データ管理・分析

- eClinicalプラットフォームの提供

- 臨床試験段階別

- 第I相

- 第II相

- 第III相

- 第IV相/市販後

- 治療領域別

- オンコロジー

- 循環器科

- 中枢神経系疾患

- 希少疾患

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医療機器メーカー

- 学術研究機関

- 中小規模のスポンサー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA Holdings Inc.

- Laboratory Corporation

- ICON plc

- Parexel International Corp.

- Syneos Health

- Medpace Holdings Inc.

- Thermo Fisher Scientific(PPD)

- Charles River Laboratories

- WuXi AppTec

- Tigermed Co. Ltd.

- PSI CRO AG

- Premier Research

- Worldwide Clinical Trials

- Novotech

- KCR S.A.

- CMIC Group

- Advanced Clinical

- Frontage Laboratories

- Science 37 Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日