Outcome-as-a-Serviceソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Outcome-as-a-Service Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063422

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

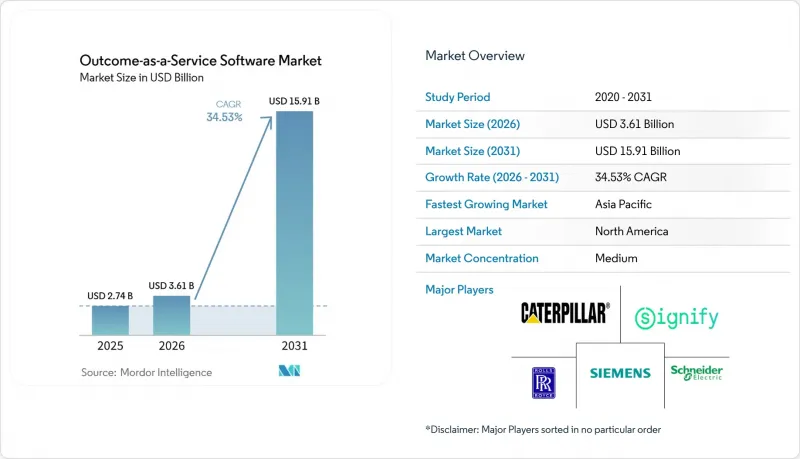

Mordor Intelligenceによると、アウトカム・アズ・ア・サービス(Outcome-as-a-Service)ソフトウェア市場の規模は、2025年の27億4,000万米ドル、2026年の36億1,000万米ドルから、2031年までに159億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR34.53%を記録すると予測されています。

本レポートは、サービスタイプ(アドバイザリーおよびコンサルティング、実装および統合、その他)、価格モデル(サブスクリプション型、パフォーマンス型、ゲインシェア型、ハイブリッド型)、テクノロジー(AIおよびアナリティクスプラットフォーム、IoTおよびセンサーネットワーク、その他)、アプリケーション(ヘルスケアおよびライフサイエンス、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアウトカム・アズ・ア・サービス(OaaS)ソフトウェア市場の動向とインサイト

成果連動型(Pay-per-Outcome)ビジネスモデルへの需要の高まり

時間単位の請求や部品交換契約に疲弊した企業は、稼働時間、処理能力、または収益向上に連動した料金体系をますます強く求めています。ロールス・ロイスの「TotalCare」プログラムは、エンジン料金を飛行時間に連動させることで、2025年に同社の民間航空宇宙サービス収益の半分以上を生み出し、航空会社にとって予測可能な運用コストが所有コストを上回ることを実証しました。同様の仕組みが、ミシュランの走行距離に応じたタイヤ契約の基盤となっており、2025年には60万台の車両において5.9%の燃料費削減と8%のダウンタイム削減を実現しました。倉庫自動化専門企業のアドバンスト・イントラロジスティクスは、処理速度に基づいて顧客に請求を行い、インセンティブを生産性の向上と連動させています。成果連動型の価格設定はベンダーの生涯価値を高めますが、紛争を避けるためには、堅牢なテレメトリと契約上の明確さが求められます。

AIおよび高度な分析プラットフォームの企業導入加速

30~90日前に故障を検知する予測アルゴリズムにより、パフォーマンス保証は単なる推測的な賭けから、データに基づいた確約へと変貌を遂げました。C3 AIの「Reliability」アプリケーションは、92%の精度で機器の不具合を予測し、サービスプロバイダーが予備部品を大量に備蓄することなく、98%の稼働率を約束することを可能にしました。UptimeAIは2025年に産業分野における予期せぬダウンタイムを30%削減し、より厳格なサービスレベル基準の設定を可能にしました。IBM Maximoは2025年、1日あたり10億件以上のセンサー測定値を処理し、公益事業や重工業における成果連動型契約の分析基盤として機能しました。AIツールキットが成熟するにつれ、ベンダーはリスクをより正確に価格設定できるようになり、パフォーマンス連動型契約の普及が促進されます。

測定可能な成果の定義と帰属の難しさ

複数のサプライヤーが同じ指標に影響を与える場合、成果連動型契約はしばしば破綻し、支払いを停滞させる紛争につながります。47件の取り組みを対象とした学術研究によると、38%が目標を達成できず、再交渉の62%は帰属の問題が原因でした。GE DigitalのPredixの展開は、顧客がプラットフォームによる効果と、それとは無関係なプロセスの微調整とを区別するのに苦労したため、頓挫しました。医療分野では、メディケア・メディケイドサービスセンター(CMS)が、数十億米ドル規模のコストを患者の成果に結びつけることができなかったため、価値ベースの保険パイロット事業を中止しました。標準化された測定プロトコルが登場するまでは、ベンダーは因果関係がより明確な単一当事者環境を好むでしょう。

セグメント分析

マネージド・アウトカム・サービスは2025年の収益の44.43%を占め、複雑な資産群全体において単一ベンダーによる説明責任を求める顧客の需要を裏付けています。既存企業が数十年にわたる運用データを活用して稼働率、効率性、コンプライアンスを保証するにつれ、マネージド型「アウトカム・アズ・ア・サービス(OaaS)」ソフトウェア市場の規模は拡大しています。シュナイダーエレクトリックが2026年第3四半期に商用リリースした「EcoStruxure Foresight Operation」は、24時間365日の監視と予知保全を組み合わせ、故障リスクを75%低減することを約束しており、同社のマネージドサービスにおける地位を確固たるものにしています。

導入基盤が成熟し、購入者が現在のワークフローを乱すことなく漸進的な利益を追求するにつれ、サポートおよび最適化サービスは2031年まで年率34.89%で成長すると予測されています。GE Digitalが再生可能エネルギー事業者Invenergyと結んだ長期契約は、接続された資産からさらなる出力を引き出す導入後のチューニングの好例です。アウトカム・エコノミクスに不慣れな企業にとってはアドバイザリー業務が依然として重要ですが、導入プロセスの標準化に伴い、実装マージンは縮小しています。最適化契約の拡大は、独自のパフォーマンスデータを掌握するサプライヤーにとって、定着性が高く利益率の高い継続的収益を意味しており、これにより乗り換えコストが上昇し、アウトカム・アズ・ア・サービス(Outcome-as-a-Service)ソフトウェア市場におけるベンダーの地位がさらに強固なものとなります。

2025年には、財務部門が予算の確実性と変動の最小化を好むため、サブスクリプション構造が収益の52.78%を占めました。これらの契約は、ハードウェア、ソフトウェア、および基本的なサポートを定額月額料金にバンドルするベンダーにとって、「アウトカム・アズ・ア・サービス」ソフトウェア市場のシェアを確固たるものにしています。とはいえ、ベンダーと利益を共有するインセンティブへの需要に後押しされ、パフォーマンスベースの契約条件はCAGR35.32%で増加しています。走行距離に応じてタイヤの価格を設定するミシュランの「走行距離課金型」フレームワークは、利用状況に基づく指標がいかにして初期投資に取って代わることができるかを示しています。

現在、ハイブリッド型モデルでは、基本サブスクリプションに増減調整を組み合わせることで、キャッシュフローの予測可能性と成果に対する説明責任を両立させています。サービスプロバイダーが実証されたコスト削減額の20~25%を受け取るAfniのゲインシェア契約は、この折衷案を象徴しています。AIによって成果のばらつきが減少するにつれ、ベンダーは収益性を損なうことなく成果要素に対して積極的に入札できるようになり、サブスクリプションの継続率を高めつつ、Outcome-as-a-Serviceソフトウェア市場全体でリスク分担の経済性を拡大しています。

地域別分析

北米は、成熟した法的枠組み、豊富な分析人材、そして公共部門による積極的な導入を兼ね備えており、2025年の収益の34.09%を占める見込みです。GSA(米国一般調達局)の「成果ベース契約センター・オブ・エクセレンス」や、メディケア・メディケイドサービスセンター(CMS)によるアカウンタブル・ケア・プログラムの拡大は、成果重視の調達を制度化し、ベンダーがプレミアム価格と引き換えにパフォーマンスリスクを引き受けるよう促しています。カナダでは成果連動型のインフラコンセッションが試験導入されており、メキシコでは電力セクターの改革に成果指標が組み込まれており、地域におけるビジネスチャンスが拡大しています。

アジア太平洋地域は成長の原動力であり、2031年までのCAGRは35.53%と予測されています。中国の「中国製造2025」、インドの「デジタル・インディア」イニシアティブ、そして日本の「社会5.0」政策は、本質的に成果のベンチマークを必要とするスマートインフラを義務付けています。IBMの調査が示すように、地域の企業はAIの投資回収期間に対して高い確信を持っており、アジア開発銀行も、IoTテレメトリを支える広範なブロードバンド普及を確認しています。とはいえ、導入は大企業や国有プロジェクトに偏っており、中小企業は資本や専門知識の不足により遅れをとっています。

欧州では、実証された排出削減に対して報奨を与える持続可能性に関する法規制の恩恵を受けており、これが「Light-as-a-Service(照明サービス)」や仮想発電所、その他の脱炭素化を中核とするサービスの普及を後押ししています。しかし、規制体制のばらつきが国境を越えた事業拡大を遅らせています。対照的に、南米、中東・アフリカではまだ発展途上段階にあり、成果連動型契約は主にドナー資金によるインフラや多国籍企業による展開に限定されています。より強力な執行体制と標準化されたデータがなければ、これらの地域は当面の間、OECD加盟国に後れを取るでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成果連動型ビジネスモデルの需要の高まり

- AIおよび高度な分析プラットフォームの企業導入の加速

- 業界を問わず、運用コスト重視の消費志向への移行

- 炭素削減KPIを組み込んだESG連動型成果契約

- IT支出をパフォーマンス指標に連動させる公共部門の義務付け

- 保険による成果保証の登場が買い手のリスクを軽減

- 市場抑制要因

- 測定可能な成果の定義と帰属の難しさ

- サービスプロバイダーにおける契約上および法的なリスクの高まり

- AIコンピューティングコストの低下が、成果連動型価格設定の単位経済性を損なっている

- 新興経済国における標準化されたアウトカムデータの不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- アドバイザリーおよびコンサルティング

- 導入と統合

- マネージド・アウトカム・サービス

- サポートおよび最適化

- 価格モデル別

- サブスクリプションベース

- 実績連動型

- ゲインシェア

- ハイブリッド

- 技術別

- AIおよびアナリティクス・プラットフォーム

- IoTおよびセンサーネットワーク

- クラウドおよびエッジインフラストラクチャ

- デジタルツインとシミュレーション

- 用途別

- ヘルスケア・ライフサイエンス

- 製造・産業

- BFSI

- 小売・Eコマース

- エネルギー・ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rolls-Royce plc

- Signify N.V.

- Kaeser Kompressoren SE

- Schneider Electric SE

- Siemens AG

- Caterpillar Inc.

- Alstom SA

- GE Digital LLC

- Deere and Company

- Compagnie Generale des Etablissements Michelin SCA

- Bombardier Inc.

- Tacton Systems AB

- Viridien Group Limited

- Outcome Referrals Inc.

- ServiceMax Inc.

- Darktrace plc

- Omada Health Inc.

- Zipline International Inc.

- Indigo Ag Inc.

- DataRobot Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日