抗ネプリリシン薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anti-Neprilysin Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063391

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

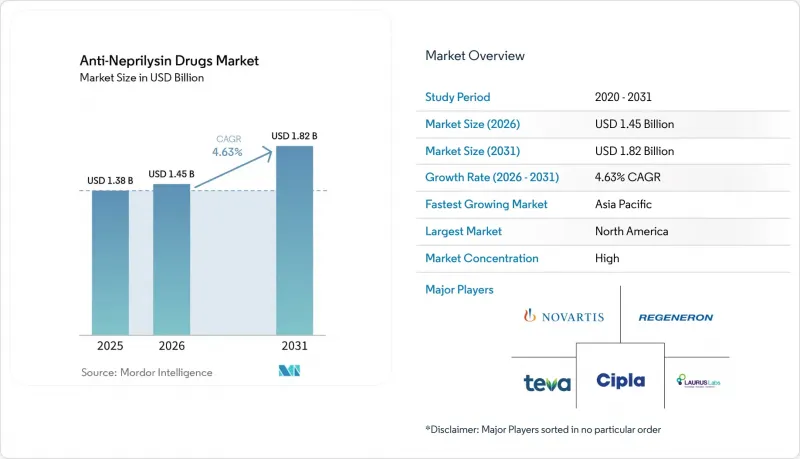

Mordor Intelligenceによると、抗ネプリリシン薬の市場規模は、2025年の13億8,000万米ドルから2026年には14億5,000万米ドルに拡大し、2031年までに18億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR4.63%で成長すると見込まれています。

本レポートは、薬剤タイプ(低分子阻害剤、生物製剤(抗体とペプチド)、デュアル対象候補)、適応症(HFrEF、HFpEF/HFmrEF、高血圧、疼痛・中枢神経系、アルツハイマー病)、剤形(錠剤、懸濁液、注射剤)、流通チャネル(病院、小売、オンライン薬局と専門薬局)、地域(北米、その他)によって分類されています。市場予測は金額(米ドル)で提示されています。

世界の抗ネプリリシン薬市場の動向と洞察

慢性心不全と高血圧の有病率の増加

2024年、世界の心不全の有病者数は6,400万人に達し、現在も増加を続けています。これは主に、人口の高齢化と高血圧の管理が依然として不十分であることが原因です。米国心臓協会(AHA)の調査によると、2024年時点で米国では690万人の成人が心不全を患っており、アメリカ人の5人に1人が生涯のうちに心不全を発症すると推定されています。米国における直接医療費は2024年に307億米ドルに達し、この負担により、入院を抑制することが実証されている薬剤クラス別に対する支払者の関心が高まっています。アジア太平洋では、ナトリウムを多く含む都市部の食生活と限られた血圧スクリーニングが相まって、症例数の増加が最も急速に進んでいますが、保険償還の格差が導入を遅らせています。高い死亡率が依然として続いており、2030年までに世界中で800万人の死亡が見込まれていることから、生存率の向上が実証された治療法への注目が集まり続けています。

サキュビトリル/バルサルタン(ARNI)のガイドラインへの採用

2024年、米国心臓病学会(ACC)は、ARNIをHFrEF(心機能低下を伴う心不全)の推奨第一選択治療に指定し、長年標準とされてきたACE阻害剤とARBに取って代わりました。欧州のガイドラインもこの格上げを反映しましたが、加盟国ごとに支払者の規則が異なるため、統一的な導入は遅れています。これに対し、米国の病院配合集ではARNIを心不全治療のデフォルトとして採用しましたが、保険会社はいまだに事前承認のハードルを設けており、治療開始が遅れています。アイルランドや英国のような単一支払者制度では、予算上限により地域的な制限が生じており、臨床的な推奨だけではアクセスが保証されないことを示しています。それでもなお、ガイドラインでの位置付けの向上は、配合数の着実な増加を支え、健康保険会社との交渉においてこの薬剤群の立場を強化しています。

エントレストの特許満了とジェネリックによる市場侵食

2025年7月のデラウェア州裁判所の判決により、Alembic、MSN、Laurus、Lupinによるサキュビトリル/バルサルタンのジェネリック医薬品の発売が認められ、Novartisが2026年まで求めていた独占権の主張は終結しました。ブランド心血管系医薬品は通常、複数メーカーによる競合が始まってから1年以内に価格が30~50%下落しますが、2025年9月のテバ社によるアイルランドでの承認など、欧州のでの承認がさらに広範な価格下落の布石となっています。Novartisは2030年代まで使用方法に関する特許を保持していますが、適応症内のジェネリック販売を阻止することはできないため、次世代製品が登場しない限り、2028年までに販売シェアは20~30%台に低下する見込みです。

セグメント分析

サクビトリル/バルサルタンには差別化された競合製品が存在しないため、2025年の売上高の76.23%を低分子阻害剤が占めました。しかし、生物製剤である抗体とペプチドは、CAGR8.46%と最も急速な成長を見せており、2029年以降、この優位性を脅かす可能性があります。生物製剤における抗ネプリリシン薬の市場規模は、最初の後期臨床候補薬が主要なデータを公表すれば、大幅に拡大すると予想されます。製造コストは依然として障壁となっていますが、米国と欧州のペプチドと抗体の生産能力の拡大により、その障壁は低くなりつつあります。

抗ネプリリシン薬市場には、血管性浮腫や認知機能への安全性に関する議論を回避できる次世代の薬剤クラスに余地があります。レジェネロン社のナトリウム利尿ペプチド受容体アゴニストは初期段階で有望視されていますが、実質的な商業的影響は予測期間の先になります。短期的な代替品がないため、ジェネリック医薬品がまずブランド品の低分子化合物からシェアを奪い、その後、バイオ医薬品がその価値を証明するにつれて、最終的に市場に大変革をもたらすと考えられます。

HFrEFは、明確な生存データとクラスIガイドラインへの採用により、2025年の売上高の61.53%を占めました。一方、HFpEF/HFmrEFは最も成長の速い適応症であり、7.34%の伸びを示し、2031年までにその差を縮めると予想されています。進行中の実臨床研究により、駆出率の高い患者における治療成果が実証されれば、HFpEFにおける抗ネプリリシン薬の市場シェアは急増する可能性があります。小児適応の承認により、治療対象患者数はさらに拡大しますが、その基盤は依然として小さいままです。

全身性高血圧は依然としてニッチな領域であり、疼痛や中枢神経系(CNS)疾患は依然として探索段階にあります。それにもかかわらず、適応拡大により支払者の償還意欲が高まり、ジェネリック薬の価格設定により患者1人当たりの利益が圧縮されたとしても、配合量が増加することになります。

地域別分析

北米の主導的地位は、堅調な診断率、診療ガイドラインの遵守、高い可処分所得に支えられていますが、インフレ抑制法により2026年からはメディケア価格が交渉対象となり、ブランド医薬品の売上高は10~15%減少する見込みです。カナダの各州の処方薬リストは概ね有利な適用範囲を提供していますが、ケベック州では公的医薬品支出の年間増加率に上限が設けられており、Novartisはリスク分担契約への移行を迫られています。

欧州は価値主導型への移行期にあります。ドイツでは制限のないアクセスが維持されていますが、南欧と東欧の加盟国ではより厳格な予算管理が適用されています。アイルランドにおけるジェネリック医薬品の早期採用は、競合他社の参入がいかに迅速に医薬品支出を再構築し得るかを示しています。欧州の全域での入札が勢いを増せば、さらなる価格圧縮が予想されます。

アジア太平洋は、紛れもない成長の原動力です。日本の小児適応承認や中国の国家保険薬品リストの拡大により数量は増加していますが、現地の調達規則により平均販売価格は低くなっています。フィリピンでの2024年の承認は、東南アジアにおけるアクセス拡大を示唆していますが、ベトナムやインドネシアでは依然として価格面での課題が残っています。

中東・アフリカは発展途上です。2024年のアラブ首長国連邦の「National Succinct Statement」は、徐々に普及が進むことを示唆していますが、同地域の心不全治療インフラは依然として発展途上です。南米では、ブラジルの公的調達や民間保険の普及といった、局所的な強みが見られますが、アルゼンチンやその他の市場におけるマクロ経済の変動が、先行きを見通す上で足かせとなっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性心不全と高血圧の有病率の増加

- サキュビトリル/バルサルタン(ARNI)のガイドラインへの組み込み

- HFpEFと小児領域への適応拡大

- 1日1回投与の次世代低分子NEP阻害剤

- 抗ネプリリシン抗体の低コストバイオ製造

- デジタル滴定と遠隔モニタリングプラットフォームの拡大

- 市場抑制要因

- エントレストの特許満了とジェネリック医薬品による市場侵食

- 高額な治療費と償還の障壁

- 代替性心不全治療の薬剤クラスによる採用拡大

- 長期的な認知安全への懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤タイプ別

- 低分子阻害剤

- 生物製剤(抗体とペプチド)

- デュアル対象候補(ACE/NEP、ECE/NEP)候補薬

- 適応症別

- 心不全-左室駆出率低下型(HFrEF)

- 心機能温存型心不全/境界域EF(HFpEF/HFmrEF)

- 高血圧

- 疼痛・中枢神経系

- アルツハイマー病と認知機能障害

- 剤形

- 錠剤

- 懸濁液

- 注射剤

- 流通チャネル別

- 病院

- 小売

- オンライン薬局と専門薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc

- Amgen Inc

- AstraZeneca plc

- Bayer AG

- Bristol Myers Squibb

- Cipla Ltd

- Daiichi Sankyo

- Eli Lilly & Co

- GlaxoSmithKline(GSK)

- Johnson & Johnson

- Laurus Labs

- Merck & Co.

- Novartis International AG

- Pfizer Inc

- Regeneron Pharmaceuticals

- Sanofi SA

- Takeda Pharma

- Teva Pharmaceutical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日