うっ血性心不全(CHF)治療デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Congestive Heart Failure (CHF) Treatment Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061653

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

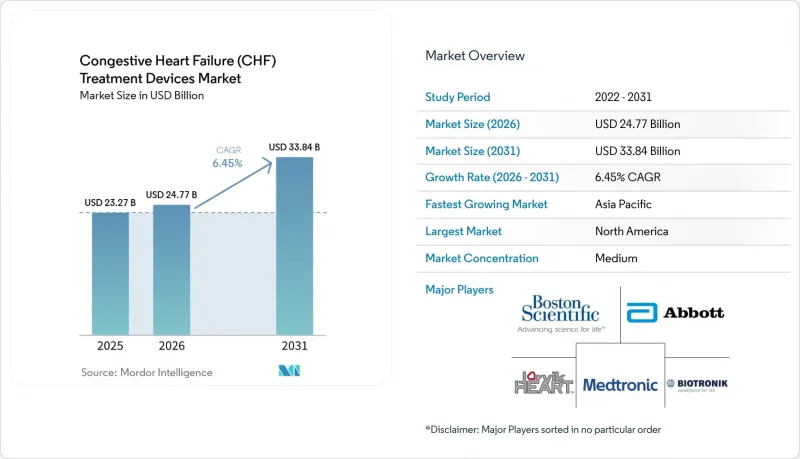

Mordor Intelligenceによると、うっ血性心不全(CHF)治療デバイスの市場規模は、2025年の232億7,000万米ドルから2026年には247億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.45%で推移し、2031年には338億4,000万米ドルに達すると予測されています。

本レポートは、製品別(心室補助装置、対拍動装置、植込み型除細動器、ペースメーカー、心臓再同期療法)、エンドユーザー別(病院、専門心臓センター、外来手術センター)、および地域別(北米、欧州、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のうっ血性心不全(CHF)治療デバイス市場の動向と洞察

CHFおよび併存する心血管疾患(CVD)の有病率の増加

慢性心不全の罹患率の上昇により、デバイス療法に対する基礎的な需要が再定義されつつあります。米国では、2025年の670万人から2050年までに1,140万人に増加すると予測されています。アジアでも同様の傾向が見られ、2022年までに年齢調整有病率は人口10万人あたり722.45人を超えました。糖尿病、高血圧、冠動脈疾患を伴う併存疾患の集積により、CRTと除細動器を組み合わせたシステムなどの多機能ソリューションの利用が拡大しています。臨床適応基準の拡大により、現在では駆出率45%までの患者にCRTが適用可能となり、適応候補者の層が広がっています。保険者は、再入院率の低減を評価対象とする価値ベースの診療パスを通じてこれに対応しており、デバイス導入を後押ししています。

高齢化が進み、デバイス適応患者が増加

2060年までに、米国市民の4分の1近くが65歳以上になる見込みです。高齢患者群では心不全の重症度が高く、薬物療法への耐性が低いため、機械的循環補助の早期導入が検討されるようになっています。現在、VAD(人工心室補助装置)の植込みの73%が「デスティネーション・セラピー(恒久的な治療)」を占めており、これは10年前まで主流だった「移植への橋渡し(ブリッジ・トゥ・トランプラント)」からの方向転換を示しています。小型化されたLVADポンプや完全経皮的リードレスペースメーカーは、虚弱な患者への処置を容易にしています。病院では、周術期のリスクを管理し、植込み後のリハビリテーションを支援するため、高齢者向け心臓プログラムを立ち上げています。

高額な初期の機器・手技費用

LVADシステムの価格は、手術費や長期抗凝固療法費を除いて15万~20万米ドルとされており、低所得地域の多くの医療機関にとっては価格面で手が届かない状況です。インドの医薬品市場では、ブランド品とジェネリック品の価格差が3.27倍に達しており、医療機器においても同様の格差が存在することが示唆されています。先進国の保険者は植込み手術の費用はカバーしていますが、継続的な在宅支援に必要な専門的なスタッフ体制への資金提供には消極的です。包括支払いの導入は遅れており、病院が設備投資のリスクを負担せざるを得ない状況です。

セグメント分析

2025年、心室補助装置セグメントは売上高シェア38.02%を維持し、先進治療におけるその極めて重要な位置付けを裏付けています。HeartMate 3のような連続流式システムと人工心臓全体のコンセプトの組み合わせにより、生存率が向上し、適応範囲が拡大しています。かつては広く普及していた大動脈内バルーンポンプは、心原性ショックにおけるルーチン使用を疑問視する無作為化試験の結果を受け、その有用性が低下しつつあります。

心臓再同期療法(CRT)は、2031年までにCAGR7.15%で最も急速に成長する分野です。より高い駆出率への適応拡大やリードレス型への規制緩和が、市場浸透を後押ししています。皮下埋込型除細動器(ICD)やリードレス型ペースメーカーは、ポケット感染の減少や手技の簡素化により、リード式デバイスの市場シェアを侵食しています。自動ベクトル最適化のための人工知能(AI)機能は、新しいCRTモデルをさらに差別化しています。

地域別分析

2025年に北米がうっ血性心不全(CHF)治療デバイス市場で43.02%のシェアを占める背景には、メディケアによる保険適用、フェローシップ研修を修了した外科医の豊富さ、そして技術革新を加速させる1,041件のFDAブレークスルーデバイス指定があります。カナダの単一支払者モデルは公平なアクセスを保証しており、一方メキシコの民間保険会社は、CRTやICDの提供を通じて都市部の富裕層をターゲットにしています。

欧州は、ドイツの多大な施術件数と、統一された適合性プロトコルを定めたEUの医療機器規則に支えられ、成熟した導入地域として続いています。英国の国民保健サービス(NHS)は、ブレグジット後のサプライチェーンが再調整される中でも、国民全体へのカバーを確保しています。フランス、イタリア、スペインでは、CRTの有効性に関する実世界データを提供する、活発な研究者主導の臨床試験が成長を後押ししています。

アジア太平洋地域は、2031年までにCAGR7.99%と最も高い成長率を記録しています。急速な高齢化に直面している日本は、デュアルチャンバー・リードレスペースメーカーの主要な導入国です。インドの医療機器セクターは2025年までに500億米ドル規模を目指しており、政府の取り組みにより現地生産が効率化されています。韓国の国民健康保険では現在、LVAD(左心室補助装置)の埋め込み手術が保険適用対象となっており、一方、オーストラリアは米国や欧州のメーカーにとって先進国市場への参入拠点となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心不全および併存する心血管疾患の有病率の増加

- 高齢化が医療機器適応患者数を増加させている

- 第3世代連続流式LVADの革新

- リードレスCRTおよびCCMインプラントに対する規制上のファストトラック

- 埋め込み型デバイス向けAIベースの遠隔モニタリングプラットフォーム

- 積層造形によるポンプ部品の製造が、特注品の製造期間を短縮

- 市場抑制要因

- 機器および処置にかかる初期費用の高さ

- 新興市場における償還格差

- 医療機器に関連する感染症および血栓症のリスク

- 高度な心不全外科医およびVADコーディネーターの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 心室補助装置(VAD)

- LVAD

- RVAD

- BiVAD

- カウンターパルセーションデバイス

- 植込み型除細動器(ICD)

- 経静脈型ICD

- 皮下ICD

- ペースメーカー

- 植込み型

- 外部型

- 心臓再同期療法(CRT)

- CRT-D

- CRT-P

- 心室補助装置(VAD)

- エンドユーザー別

- 病院

- 専門心臓センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic PLC

- Boston Scientific Corp.

- Abiomed(J&J)

- Berlin Heart GmbH

- Biotronik SE & Co. KG

- Jarvik Heart Inc.

- Lepu Medical Tech.

- Magenta Medical Ltd.

- MicroPort Scientific

- EBR Systems Inc.

- LivaNova PLC

- Terumo Corp.

- Syncardia Systems LLC

- Shree Pacetronix Ltd.

- MEDICO S.r.l.

- Oscor Inc.

- OSYPKA Medical GmbH

- Calon Cardio-Technology

- CoreWave SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日