DDoS防御・軽減セキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

DDOS Protection And Mitigation Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063387

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

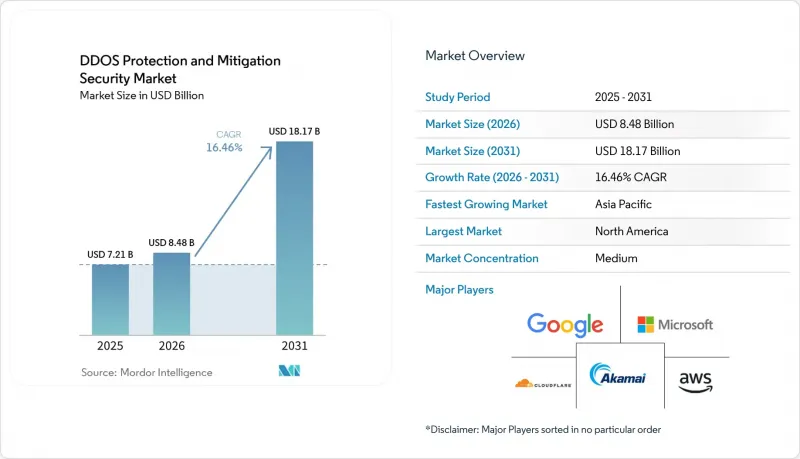

Mordor Intelligenceによると、DDoS防御・軽減セキュリティ市場の規模は、2025年に72億1,000万米ドル、2026年に84億8,000万米ドルとなり、2031年までに181億7,000万米ドルに達すると予測されています。

2026~2031年にかけては、CAGR16.46%で成長すると見込まれています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、導入形態(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(IT・通信、BFSI、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のDDoS防御・軽減セキュリティ市場の動向と洞察

高度マルチベクタ攻撃の急増

Googleは2024年8月、1秒あたり3億9,800万件という前例のない規模のHTTP/2ラピッドリセットリクエストを緩和しました。これは、現代の攻撃キャンペーンが、ボリューム型、プロトコル型、アプリケーション型の攻撃ベクターをいかに融合させているかを示しています。攻撃者は、レート制限を回避するプロトコルの特性を悪用するケースが増加しており、組織は静的なシグネチャのみに依存するのではなく、正当なトラフィックをプロファイリングする行動分析の導入を余儀なくされています。インシデント1件あたりの平均修復コストが250万米ドルに達したことは、2024年に企業のセキュリティ予算が前年比45%増加した理由を如実に物語っています。攻撃がネットワーク、アプリケーション、DNSの各レイヤーを同時に横断する中、購入者はベクター全体にわたる統合的な可視性を優先しています。それに伴い、DDoS防御・緩和セキュリティ市場では、単体のアプライアンスよりも、相関付けられたテレメトリを提供するプラットフォームが支持されています。

IoTとエッジデバイスの普及

シスコは、2030年までに293億台の接続デバイスが存在すると予測しており、そのそれぞれがボットネットの潜在的なノードとなり得ます。産業用IoTの導入により攻撃対象領域は拡大していますが、多くのオペレーショナル技術(OT)ネットワークでは、依然としてインラインでの緩和策が欠如しています。エッジワークロードは、従来型スクラビングを複雑化させます。なぜなら、トラフィックを遠方のセンターに迂回させると、産業制御に不可欠な10ミリ秒以下のレイテンシ要件を満たせなくなるからです。そのため、製造企業はオンプレミスまたはハイブリッド型のハードウェアを導入し、検査機能を機械の近くに配置しつつ、トラフィック量の急増に備えてクラウド容量を確保しています。同様の傾向は5Gネットワークスライスでも見られ、特定のサービス層に対する標的型攻撃に対処するには、エッジでのきめ細かな施策適用が不可欠となります。

高度緩和ソリューションの高コスト

年間5万米ドルから50万米ドルの契約を必要とするエンタープライズグレードのプラットフォームは、多くの中小企業にとって価格が高すぎます。トレーニングやチューニングの費用を加えると総所有コストは倍増し、予算に制約のある企業は、ファイアウォールだけに依存する部分的な対策へと追い込まれています。ベンダーは従量課金制のプランで対応していますが、簡素化されたサービスとAIを豊富に搭載したプレミアムバンドルの間には、機能的なギャップが依然として存在しています。その結果生じた二極化により、DDoS防御と緩和セキュリティ市場は、脅威への曝露度ではなく、支出能力によって分断されています。

セグメント分析

2024年、DDoS防御・軽減セキュリティ市場シェアの46.33%をサービスが占め、スキル不足がアウトソーシングを余儀なくしている実情が浮き彫りになりました。マネージドサービスプロバイダは24時間365日のモニタリングとインシデント対応を提供しており、組織の78%が社内でこれを維持することは困難だと感じています。しかし、DDoS防御・軽減セキュリティ市場におけるソフトウェアへの配分比率は最も急速に上昇しており、AI搭載プラットフォームは2031年までCAGR18.16%で成長すると予測されています。適応型アルゴリズムは攻撃パターンをリアルタイムで学習し、軽減閾値を自動的に再調整しますが、これはハードウェアアプライアンスだけでは実現できない機能です。それでも、決定論的な遅延が最優先される高頻度取引など、マイクロ秒単位の応答が求められるセグメントでは、ハードウェアが依然として不可欠です。そのため、顧客が管理する施策エンジンを中心に、専門的な運用管理を提供する「サービス+ソフトウェア」のハイブリッド型包装が登場しています。この組み合わせにより、顧客は管理権限を維持しつつ、24時間365日の運用を専門スタッフに委任することが可能になります。

ハードウェアベンダーは、クラウドスクラビングプールと直接統合するアプライアンスにアクセラレータやテレメトリフィードを組み込むことで、利益率の低下圧力に対処しています。CloudflareのMagic Transitは、ピーク時のイベントにおいて毎秒3,200万件のHTTPリクエストを処理し、クラウドキューイングがオンプレミスのパケットフィルタリングをいかに補完するかを示しています。規制監査においてエンドツーエンドのトレーサビリティが求められる中、サービス、ソフトウェア、ハードウェアの各要素にわたるトラフィックをログ記録する統合ソリューションが、調達において優先されるようになっています。その結果、統一されたダッシュボードから調整されることが増えているエコシステムにおいて、サービスは収益の基盤、ソフトウェアは成長の原動力、ハードウェアはレイテンシ対策としての役割を果たし続けています。

2024年の収益のうち63.21%をクラウド導入が占めており、これは購入者が弾力的な経済性を好む傾向を反映しています。購入費、減価償却費、人件費を考慮すると、ハイパースケールクラウドにおけるボリュームベース緩和措置は、同等のオンプレミス容量に比べて60~70%低コストです。AWS Shield Advancedは、キャパシティプランニングを必要とせずにテラビット級のトラフィック急増を吸収するよう自動スケーリングを行い、ユーティリティモデルの有効性を裏付けています。DDoS防御と緩和セキュリティ市場の規模には、特に決済処理や産業オートメーションにおいて、データ主権や1ミリ秒以下のレイテンシーがローカルでの検査を必要とするニッチな領域が含まれています。

その結果、ハイブリッドなパターンが主流となっています。大企業の3分の2は、クラウドの帯域幅とオンプレミスのインテリジェンスを融合させ、アプリケーション層でのフィルタリングがオリジンサーバーに最も近い場所で実行されるようにしています。エッジコンピューティングにより、トラフィックがクラウド、コア、エッジを横断するようになったため、分散型施策の一貫性に対するニーズが高まっています。したがって、新規導入を競うベンダーは、「一度検知し、あらゆる場所で適用する」ことを可能にする、一元的にオーケストレーションされたプラットフォームを提供しなければなりません。5Gの展開に伴いエッジノードの数が増加するにつれ、アーキテクチャの構成は、ローカルでの適用を背景としたクラウドバーストをさらに重視する方向へとシフトしています。

地域別分析

北米は2025年、年間180億米ドルを超える安定した連邦政府支出に支えられ、世界全体の収益の39.61%を占めました。シリコンバレーに集積する大手クラウドベンダーやスタートアップは製品サイクルを加速させ、現地の購入者が新興機能を早期に検査導入できるようにしています。カナダも同様の成熟度を示しており、米国のゼロトラストフレームワークと整合する重要インフラガイドラインによって後押しされています。

アジア太平洋は最も急速な拡大を見せており、同地域のDDoS防御・軽減セキュリティ市場規模は、2031年までCAGR17.93%で成長すると予測されています。中国のサイバーセキュリティ法はデータの現地保管を義務付けており、国内のスクリーニングセンターと国際的なバックボーン容量を組み合わせたハイブリッド展開が促進されています。インドの「デジタルインディア」イニシアチブにより、2024年の連邦政府のサイバーセキュリティ関連支出は34%増加しました。これは、境界防御から積極的なレジリエンスへの施策転換を反映しています。日本は製造業の稼働時間とスマートファクトリーの継続性を優先しており、低遅延のハードウェア周辺機器に大きなビジネス機会が生まれています。

欧州のNIS2指令は、重要インフラ全体のレジリエンス確保について2024年10月を期限として定めています。その結果、事業者が認証済みでEU域内に拠点を置くスクリーニングノードを求めるため、調達サイクルは2024~2025年に集中すると予想されます。北欧諸国はクラウド導入をリードしていますが、ドイツは厳格なデータ保護法を満たすため、ハイブリッドアーキテクチャを好んでいます。中東・アフリカでは、スマートシティのメガプロジェクトや国営石油会社のデジタル化を原動力として成長の兆しが見られますが、人材不足が普及の妨げとなっています。南米では、銀行規制の強化に伴い導入が徐々に拡大していますが、通貨の変動性により設備投資が先送りされる可能性があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度マルチベクタ攻撃の急増

- IoTとエッジデバイスの普及

- クラウドベースサービスの急速な普及

- ゼロトラストアーキテクチャの導入要件

- DDoS攻撃代行サービスの普及拡大

- リアルタイム緩和用AIの統合

- 市場抑制要因

- 高度緩和策の高いコスト

- 中小企業における認識の低さ

- 自動防御における誤検知の懸念

- 進化する暗号化規格がトラフィック検査を妨げている

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 導入形態別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- IT・通信

- BFSI

- 政府

- eコマース・小売

- ヘルスケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cloudflare Inc.

- Akamai Technologies Inc.

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- Imperva Inc.

- Radware Ltd.

- Netscout Systems Inc.

- Verisign Inc.

- Neustar Security Services Inc.

- Arbor Networks Inc.

- F5 Inc.

- Corero Network Security plc

- Link11 GmbH

- StackPath LLC

- Nexusguard Ltd.

- CenturyLink Communications LLC(Lumen Technologies)

- Fastly Inc.

- Limelight Networks Inc.(Edgio Inc.)

- NSFOCUS Technologies Group Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日