DDoS対策:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Distributed Denial Of Service (DDoS) Protection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939643

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

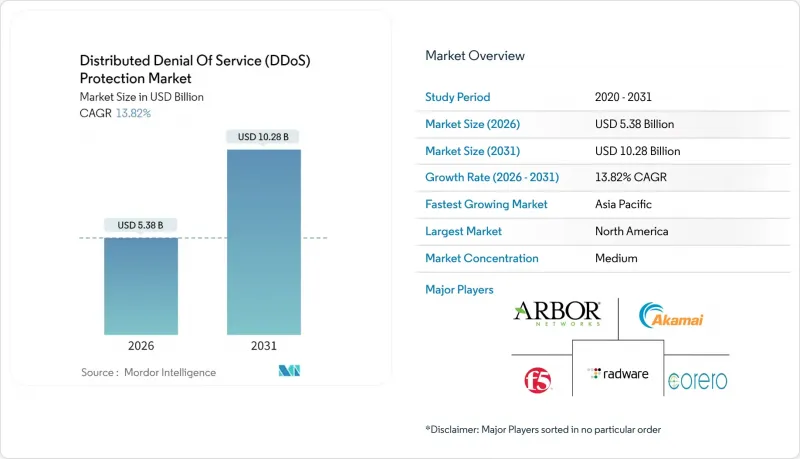

2026年のDDoS対策市場規模は53億8,000万米ドルと推定され、2025年の47億3,000万米ドルから成長が見込まれます。

2031年には102億8,000万米ドルに達し、2026年から2031年にかけてCAGR13.82%で拡大する見通しです。

この拡大は、マルチベクター型テラビット規模のインシデント頻度の増加、規制要件の強化、ハイブリッドおよびクラウドベースの緩和モデルの普及によって推進されています。ソリューション中心の製品群は2024年に61.23%のシェアを維持し、統合されたプログラマブルな防御に対する企業の需要を裏付けています。クラウドファースト展開は対象市場のほぼ半分を占めましたが、組織が遅延、制御、コンプライアンスのバランスを取る中で、ハイブリッドアーキテクチャが勢力を拡大しています。地域別動向は依然として重要であり、2024年には北米が39.34%の収益シェアで首位を維持した一方、アジア太平洋地域は5Gの急速な展開とIoT導入の急増を背景に14.89%のCAGRで成長しています。

世界のDDoS対策市場の動向と洞察

多ベクトル攻撃の頻度増加

2025年に発生した過去最大規模の6.3Tbps攻撃は、単純なボリューム攻撃から複合的なプロトコル・アプリケーション層攻撃への移行を浮き彫りにしました。これにより従来型のルールベース機器は対応不能となり、適応型AI駆動プラットフォームの導入が加速しています。通信サービスプロバイダーや金融機関は依然として高価値標的であり、世界各国の規制当局は重要インフラ事業者に対し、耐障害性の実証を義務付けています。

クラウドおよびハイブリッド対策モデルへの急速な移行

短時間の集中攻撃が増加する中、弾力性のある常時稼働型クラウドスクラビングは不可欠となりました。しかしながら、遅延に敏感なワークロードではオンプレミス防御の重要性が維持され、ハイブリッド需要を加速させています。ハイパースケールクラウドとセキュリティ専門企業との提携は、中小企業におけるスキルギャップを埋めると同時に、新たなコンプライアンス義務の達成を支援しています。

中小企業向けオンプレミスアプライアンスの高額な総所有コスト

資本集約的なハードウェアと継続的なシグネチャ更新は、中小企業にとって依然として障壁となっており、サブスクリプション型のクラウドスクラビングとマネージドSOCサービスの組み合わせへの需要を促進しています。

セグメント分析

2025年には、L3/4のボリューム型フラッド攻撃からL7のアプリケーション悪用までをカバーする統合型・プログラム可能な防御を求める企業が増加し、ソリューション分野が収益の60.65%を占めました。この分野ではネットワーク層保護が最大のシェアを維持していますが、正当なユーザー行動を模倣するAI搭載ボットの台頭により、高度なボット対策分野は15.05%のCAGRで成長すると予測されています。ベンダー各社は、機械学習分類器、デバイスフィンガープリンティング、リアルタイムチャレンジメカニズムを組み込み、クレデンシャルスタッフィングや在庫蓄積攻撃を無効化しています。サービス管理型およびプロフェッショナルサービスは、コンプライアンス報告や24時間365日監視のためのサプライヤー統合が進む中、重要性を増し続けています。ソリューションとサービスの相互作用は、DDoS防御市場全体で成果ベースの契約形態への移行を浮き彫りにしています。

ハイブリッド構成の採用拡大に伴い、オンプレミス機器・クラウドスクラビングセンター・コンテナ化ネットワーク機能間の連携が求められています。提供サービスが収束する中、差別化要因はAPI中心の統合性・攻撃フォレンジックの深度・ゼロトラスト対応へと移行しています。行動分析と実用的なインテリジェンスを融合するベンダーは、重要分野における実証可能なレジリエンスを求める規制圧力の高まりを活かす立場にあります。

クラウドベース防御は2025年にDDoS保護市場規模の49.02%を占め、弾力的な帯域幅プールと世界のエニーキャストルーティングにより数Tbps規模の攻撃を吸収します。常時稼働モデルは数秒以内の対応を保証し、1分未満の「パルス」攻撃が頻発する現状において不可欠です。一方、ハイブリッドアーキテクチャは2031年までCAGR15.25%で拡大が見込まれます。企業は急増時に低遅延のオンプレミス検知とクラウド規模のスクラビングを統合するためです。この柔軟な姿勢は管轄区域のデータ制約を満たしつつ、設備投資と運用複雑性を最小化します。

オンプレミス型アプライアンスは、マイクロ秒単位の緩和を必要とする金融取引プラットフォーム、防衛機関、メディア放送事業者においてニッチな需要を維持しています。しかしながら、これらの垂直市場においても、大量トラフィックのオーバーフロー対策としてクラウド容量を階層化しつつあります。サイト間、スクリーニングノード、SIEMプラットフォーム間の継続的なAPI駆動型テレメトリ交換は、DDoS防御市場全体において必須要件となりつつあります。

DDoS対策市場レポートは、コンポーネント別(ソリューション、サービス)、導入形態別(クラウド、オンプレミス、ハイブリッド)、組織規模別(中小企業、大企業)、エンドユーザー業界別(政府・防衛、銀行・金融サービス・保険、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米の39.05%というシェアは、成熟しつつも変動の激しい市場環境を浮き彫りにしています。金融、SaaS、エネルギー分野が高価値ターゲットとなっています。CISA(米国サイバーセキュリティ・インフラセキュリティ庁)の指針により、リアルタイムテレメトリー共有とゼロトラスト対応がますます求められており、インシデント対応におけるベンダーと顧客の深い連携が促進されています。投資は暗号化トラフィック検査と機械学習駆動型異常スコアリングを優先しています。

アジア太平洋地域は14.65%のCAGRで最も強い成長軌道を示しています。デジタル経済圏では年間数千万の新規ブロードバンド・モバイル加入者が増加しており、ボットネットの勧誘可能性を拡大しています。地域の通信事業者はセキュリティベンダーと提携し、5Gコアネットワーク全体にエッジスクラビングノードを展開することで、ホップ遅延を低減し顧客体験を向上させています。日本とオーストラリアの規制当局は現在、重要インフラ事業者に対し四半期ごとのレジリエンス報告を義務付けており、DDoS保護市場全体の需要を強化しています。

欧州では厳格なプライバシー規制と高度化する攻撃のバランスが課題です。NIS2指令により不十分な防御体制には全世界売上高の最大2%の罰金が科され、認証済みマルチテナント型対策サービスへの移行が加速しています。中東欧の公益事業者は政治的動機によるフラッド攻撃に直面しており、AIによるトラフィック分類と主権データホスティング保証の組み合わせが導入を促進しています。ラテンアメリカ、中東・アフリカ地域は、ボットネットの発生源および標的型攻撃の新たな経路として台頭しており、DDoS対策市場において地域特性を考慮した文脈認識型防御戦略が求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マルチベクター・テラビット規模攻撃の頻度増加

- クラウドおよびハイブリッド緩和モデルへの急速な移行

- IoT、5G、エッジ接続デバイスの拡大

- AIを活用した「DDoS-as-a-Service」マーケットプレースが参入障壁を低下させています

- 耐障害性を義務付ける重要インフラ規制(例:NIS2、CISA)

- ネットワークエッジにおけるプログラマブルSDNベースのスクラビング導入

- 市場抑制要因

- 中小企業向けオンプレミスアプライアンスの高コスト構造

- 熟練したサイバーセキュリティ専門家の不足

- 暗号化された攻撃トラフィックの割合増加による可視性の制限

- 誤検知による対策が招く自己招来のダウンタイムリスク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 使用事例と事例研究

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ネットワーク層の保護

- アプリケーション層保護

- DNS保護

- 高度なボット対策

- サービス

- 専門サービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 政府および防衛

- 銀行、金融サービス、保険

- 情報技術および通信

- ヘルスケアおよびライフサイエンス

- 小売業および電子商取引

- メディアとエンターテイメント

- エネルギー・公益事業

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NETSCOUT Systems, Inc.

- Akamai Technologies, Inc.

- F5, Inc.

- Imperva, Inc.

- Radware Ltd.

- Corero Network Security plc

- Neustar, Inc.

- Cloudflare, Inc.

- Nexusguard Limited

- DOSarrest Internet Security Limited

- VeriSign, Inc.

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Check Point Software Technologies Ltd.

- Fortinet, Inc.

- A10 Networks, Inc.

- Fastly, Inc.

- Alibaba Cloud Computing Co., Ltd.

- StackPath, LLC

- GCore Labs S.A.

- Link11 GmbH

- Lumen Technologies, Inc.

- Sucuri, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日