繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Textile - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063382

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

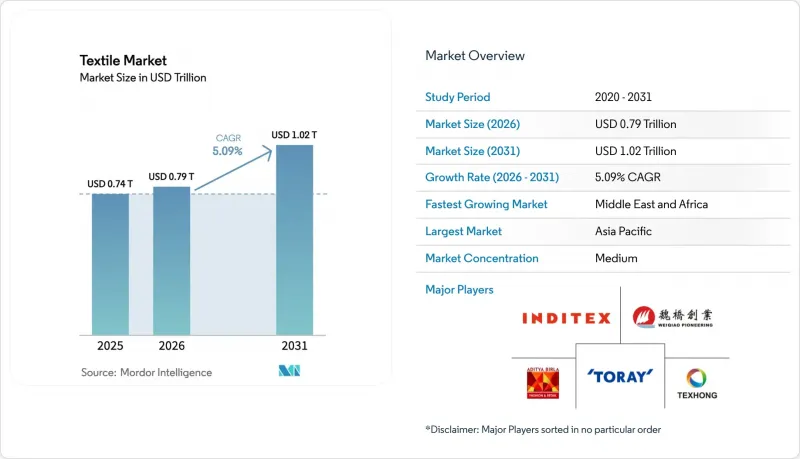

Mordor Intelligenceによると、繊維市場の規模は、2025年の7,400億米ドル、2026年の7,900億米ドルから、2031年までに1兆200億米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は5.09%になると予測されています。

本レポートは、用途別(ファッションアパレル、産業用技術用繊維、家庭用・ホームテキスタイル、その他)、原料別(天然繊維(綿、羊毛、その他)、合成繊維(ポリエステル、ナイロン、その他)、その他)、製造プロセス技術(織物、編み、不織布、その他)、地域(北米、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の繊維市場の動向と洞察

EUのデジタル製品パスポートがトレーサビリティ技術への投資を加速

EUのデジタル製品パスポートでは、2027年までに域内で販売されるすべての繊維製品に、原産地、組成、廃棄時の処理チャネルに関する機械可読データを記載することが義務付けられており、これにより欧州の繊維メーカーにおけるソフトウェアとハードウェアの合計支出は14億5,000万米ドルに上ると見込まれています。バングラデシュやベトナムの輸出業者も、EU市場へのアクセスを維持するために同様のアップグレードを行っており、事実上、この基準が世界標準化されつつあります。エンタープライズソフトウェアベンダー間の相互運用性のギャップは、小規模な紡績工場にとっての切り替えコストを高め、小規模事業者の間で統合を招く可能性があります。また、検証済みの組成データは、二次原料の市場を開発し、リサイクルの経済性を強化します。パイロットプロジェクトが成熟するにつれ、ブランド各社はサプライヤー監査サイクルが20%短縮されると見込んでおり、これによりデザインやマーケティングに充てる運転資金が確保されることになります。

ウイグル強制労働防止法(UFLPA)が、認証済み非新疆産綿花への調達シフトを促進

UFLPAの積極的な施行により、2022~2025年にかけて、中国からの米国用綿製品輸入は20%減少しました。これにより、注文はインドやベトナムへとシフトしています。安定同位体分析は急速に普及し、2024年にはラボで1万件以上のサンプルが処理され、信頼性の高い原産地証明を支えています。インドの紡績業者は2024年に米国からの受注が35%増加し、コンプライアンス要件が世界の流通構造をいかに変容させているかを示しています。小売業者は現在、着荷価格の2%~4%を書類作成費用として予算化しており、この利益圧迫がデジタルトレーサビリティの導入を加速させています。契約のルート変更は、代替調達国の農村部の所得を安定させ、認証済みサステナブルコットンに対する長期的な需要を確固たるものにしています。

紅海航路の混乱が、アジアからEUへの貿易ルートの運賃を押し上げている

喜望峰を迂回するルート変更により、輸送期間が10~14日延長され、25 FEUあたりの注文につき最大10万米ドルの追加費用が発生します。運転資金のサイクルが長期化し、発注時期の前倒しを余儀なくされ、ファストファッションの迅速な対応力が損なわれています。スポット運賃は2025年半ばに緩和されましたが、フォワーダーは依然としてリスクプレミアムを価格に上乗せしています。ニアショアリングが勢いを増しています。1週間以内に納品できるトルコやモロッコの工場は、FOB価格が10%以上高くなってもシェアを伸ばしています。ブランド各社はFOB条件を見直し、回廊リスクをヘッジするためのデュアルソース戦略を模索しています。

セグメント分析

2025年の需要のうち、ファッションアパレルが56.06%を占め、繊維産業における消費者の主導的な地位を浮き彫りにしています。しかし、自動車、医療、建設プロジェクトにおける性能基準が美的要因を上回るため、産業用技術用繊維はCAGR6.15%で成長しており、これは全用途の中で最も速いペースです。自動車用エアバッグ、シートベルト、内装トリム用生地は、電気自動車の軽量化目標に支えられ、現在30%の価格プレミアムが付いています。医療用使い捨て製品は、高齢化と定着した感染管理基準に後押しされ、二桁の成長を維持しています。エネルギー・公益事業セグメントにおけるより厳格な難燃性基準により、防護作業服の売上は増加しており、一方、スポーツ用生地のイノベーターは相変化材料を統合することで、1着あたり10米ドルのプレミアム価格を実現しています。

自動車の軽量化により、高強度ポリエステル糸の繊維産業におけるシェアが拡大しており、病院からの需要が不織布製ガウンやドレープの生産量を支えています。家庭用・ホームテキスタイルは、買い替えサイクルの成熟により、3%~4%の緩やかな成長にとどまっています。スポーツパフォーマンスセグメントのニッチ市場では、吸湿発散性や体温調節機能を活用し、プレミアム価格を維持しています。サステナビリティへの圧力が高まる中、各ブランドは美的魅力と認証済みの機能を融合させ、テクニカルセグメントを繊維産業の構造的な成長エンジンとして確固たるものにしています。

地域別分析

アジア太平洋は、リードタイムを短縮する中国の統合クラスターと、バングラデシュの低い人件費に支えられ、2025年の生産量の54.06%を占めました。ベトナムはUFLPA(米国繊維輸入制限法)の下で米国からの受注を奪い、2025年上半期には前年同期比18%の輸出増を記録しました。一方、インドの生産連動型インセンティブ制度は繊維製品の出荷量を9%押し上げ、「中国プラスワン」としての魅力を強めました。中東・アフリカは、エジプトのEUとの貿易優遇措置や、石油化学のバリューチェーンを繊維セグメントへと拡大するサウジアラビアの13億2,000万米ドル規模のポリエステル投資に後押しされ、CAGR5.80%で最も急速に成長している地域です。

需要の5分の1近くを占める欧州では、炭素国境調整メカニズム(CBAM)により炭素排出量の多いアジア製品の輸入コストが上昇する中、高付加価値のテクニカルテキスタイルへの転換が進んでいます。ドイツやイタリアの紡績メーカーは、研究開発(R&D)を医療用と自動車用ファブリックに注力しており、大衆用アパレルの生産拠点が移転する中でも堅調な利益率を維持しています。北米では、不織布と機能繊維においてリショアリングの波に乗っており、米国南東部ではサプライチェーンのレジリエンスを優先した4億米ドル規模の生産能力拡大が誘致されています。ブラジルとペルーが牽引する南米は、3~4%の着実な成長を記録していますが、物流のボトルネックにより配送コストが膨らんでいることが依然として足かせとなっています。

トルコとモロッコは紅海航路の混乱を好機とし、欧州の物流センターへの5~7日間の配送期間を実現しています。南アフリカの繊維メーカーはアフリカ大陸自由貿易協定(AfCFTA)を活用してナイジェリアやケニアへ販売し、10年にわたる輸入依存の流れを逆転させています。エネルギーコストの格差や、EUのトレーサビリティ規則との規制整合性は、2031年にかけて繊維産業の地域を再編し続けると考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUデジタル製品パスポートがトレーサビリティ技術への投資を加速させている

- ウイグル人強制労働防止法(UFLPA)別、認証済みの新疆産以外の綿花への調達シフト

- バイオ由来PEFポリエステルの欧州のパイロットプラントから商業プラントへのスケールアップ

- カーボンクレジットの収益化プログラムが再生繊維の収益性を向上させている

- AIを活用したオンデマンド製造による在庫ロスの削減とマイクロバッチ生産の実現

- 病原体に対する耐性のある屋内環境を求める声の高まりにより、防護・抗ウイルス繊維製品の需要が急増している

- 市場抑制要因

- 再生可能エネルギー賦課金の高騰により、エネルギー多消費型の紡績工場の電力コストが上昇している

- マイクロプラスチックの放出規制の強化により、合成材料セグメントにおける研究開発費とコンプライアンス関連費用が増加している

- 紅海での航路混乱により、アジアからEUへの繊維貿易ルートの運賃が上昇

- PFAS「永遠の化学品」の禁止により、高性能仕上げ剤のコストのかかる配合変更が余儀なくされている

- 産業バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- 地政学が繊維市場に与える影響

第5章 市場規模と成長予測

- 用途別

- ファッションアパレル

- 産業用技術用繊維

- 家庭用・ホームテキスタイル

- 医療ヘルスケア用テキスタイル

- 自動車・輸送用テキスタイル

- その他の用途(防護用、スポーツ用テキスタイル、その他)

- 原料別

- 天然繊維

- 綿

- 羊毛

- シルク

- 合成繊維

- ポリエステル

- ナイロン

- レーヨン/ビスコース

- アクリル

- ポリプロピレン

- 再生繊維

- その他の原料(特殊高機能繊維(アラミド、カーボン、UHMWPE))

- 天然繊維

- 製造プロセス技術別

- 織物

- 編み

- 非織物

- スパンレイド(スパンボンド/メルトブローン)

- ドライレイドハイドロエンタングル

- ウェットレード

- ニードルパンチ

- 3D織物とスペーサーファブリック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toray Industries Inc.

- Weiqiao Pioneering Group Co. Ltd.

- Texhong Textile Group Ltd.

- Inditex S.A.

- Aditya Birla Fashion & Retail Ltd.

- Hyosung TNC Corp.

- Far Eastern New Century Corp.

- PVH Corp.

- Nisshinbo Holdings Inc.

- Arvind Ltd.

- Chori Co. Ltd.

- DuPont de Nemours Inc.

- Freudenberg Group

- Berry Global Group Inc.

- Lenzing AG

- Reliance Industries Ltd.(RIL)

- Shandong Ruyi Technology Group

- Low & Bonar PLC

- Kimberly-Clark Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日