STEM玩具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stem Toys - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063374

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

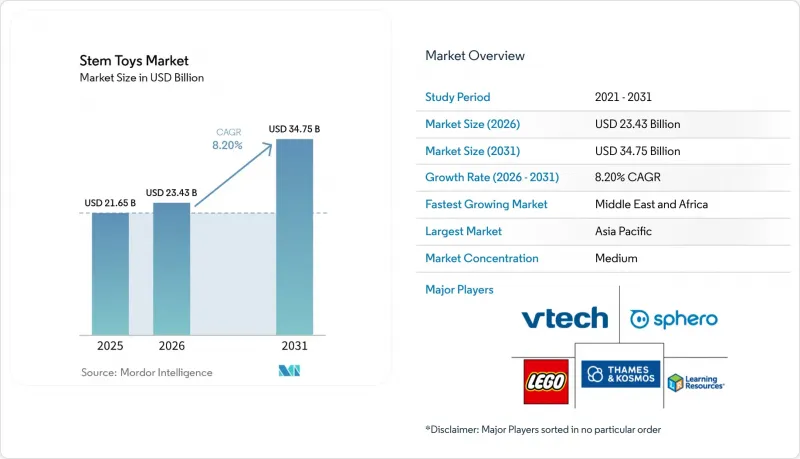

Mordor Intelligenceによると、STEM玩具市場の規模は2025年に216億5,000万米ドルと評価され、2026年の234億3,000万米ドルから2031年までに347億5,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは8.2%となる見込みです。

本レポートは、製品タイプ(組み立て・建設セット、ロボット工学・コーディングキット、その他)、技術統合(非電子式の従来型玩具、その他)、年齢層(3~5歳、6~8歳、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売店、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のSTEM玩具市場の動向と洞察

STEM教育に対する保護者の関心の高まり

STEM玩具に対する保護者の需要は、抽象的な教育哲学というよりも、具体的な労働力への不安によって形作られつつあります。これは、家庭では自動化によって日常的な認知的タスクが置き換えられているのを目の当たりにし、政府が計算的思考を重視するスキルギャップの予測を発表しているためです。レゴ・エデュケーションが米国、ドイツ、韓国、オーストラリアの教師と管理職1,800名を対象に実施した2025年の調査によると、69%が「AIリテラシーは現在、幼稚園から中学2年生までの生徒にとって不可欠である」と同意している一方で、40%が「学校にはそれを責任を持って教えるためのリソースが不足している」と報告しています。この準備態勢のギャップにより、保護者は正式なカリキュラムを家庭用のSTEMキットで補完するよう迫られており、教室で使用されるツールを模した消費者用ロボットやコーディング玩具の並行市場が生まれています。Moose ToysやCrunchLabsは、各キットにマーク・ロバー氏の動画を組み込むことでこの動向を活用し、開封体験を体系化された指導付きの実験プロセスへと変えています。

STEM教育の推進と資金支援に関する政府の取り組み

公共部門によるSTEMへの投資は、もはや大学の研究助成金にとどまらず、小中学校のインフラにも拡大しており、教育用ロボット工学用の持続的な調達サイクルを生み出しています。インドの2026年度連邦予算では、アタル・ティンカーリングラボを15,000校に拡大するために320億インドルピー(3億8,400万米ドル)が計上され、一方、ヴィギャン・ダラ計画では科学教育インフラに142億5,000万インドルピー(1億7,100万米ドル)が割り当てられました。日本の文部科学省は2026年度、科学研究費補助金(KAKENHI)を6.7%増額し、その一部を大学主導のK-12(幼稚園から高校まで)用STEM普及プログラムに充てました。サハラ以南のアフリカでは、アフリカ連合の「イノベーション起業家精神賞」が2025年にSTEM教育スタートアップを支援するため5万米ドルの助成金を交付した一方、ルワンダの「スマートエデュケーション」イニシアチブでは、新設校にロボット工学ラボを設置しています。これらのプログラムは、STEM玩具メーカーにとって二重の収益源を生み出しています。すなわち、教室用キットの教育機関への直接販売と、生徒が学校で使用しているツールの家庭用バージョンを求めることによる間接的な消費者需要です。

価格に対する高い敏感さと経済変動への影響

経済の変動により家計の自由裁量予算が圧迫されており、従来型玩具カテゴリーよりも50~200%高い価格設定がされることが多いSTEM玩具は、代替品への切り替えや購入の先送りの影響を特に受けやすくなっています。メーカー各社は、モジュール式価格設定でこれに対応しています。例えば、MakeblockはエントリーモデルのmBotを69.99米ドルで提供すると同時に、1,199.99米ドルの教室用パックも提供しており、学校側は複数の生徒でコストを分散できる一方で、予算に敏感な家庭にも手頃な価格での参入機会を提供しています。関税リスクは価格戦略をさらに複雑にしています。米国の玩具製造の80%は中国に由来しており、貿易摩擦が激化した場合、輸入業者は関税引き上げのリスクにさらされ、小売価格が15~25%上昇する可能性があります。この価格感応度の動向は、CrunchLabsの「Build Box」のようなサブスクリプションモデルの急速な成長も説明しています。このモデルは、費用を月々の決済に分散させ、一度に多額の決済をすることによる心理的なハードルを軽減します

セグメント分析

2025年の売上高に占める組み立て玩具の割合は34.6%でしたが、ロボットキットはCAGR11.1%を記録すると予測されており、2031年までにSTEM玩具市場規模において最大の増加分を占める見込みです。これは、受動的な組み立てから能動的なプログラミング体験への構造的なシフトを反映しています。科学実験キット、数学・論理ゲーム、その他の製品タイプが残りのシェアを占めており、科学キットはバイラルコンテンツとの提携による恩恵を受けています。

数学・論理ゲームは依然としてニッチなセグメントであり、主にホームスクーリングを行う家庭や数学競技リーグに支持されています。一方、「その他」のカテゴリーには、STEMサブスクリプションボックスや段階的な拡大を可能にするモジュール式アップグレードキットといった新興形態が含まれます。ロボット工学セグメントの好調な業績は、教育カリキュラムへの組み込みも一因となっています。LEGO Educationは、ハードウェアに無制限の教師用リソースや教育基準に準拠した授業計画を組み合わせた「コンピュータサイエンス&AIキット」を通じてこの動向を支援しており、教育機関からの持続的な需要を生み出しています。

非電子式の従来型玩具は、スクリーンを使わない学習に対する保護者の持続的な好みや、幼少期のデジタル機器への接触に対する懸念の高まりを背景に、2025年には市場シェアの約48.10%を占めると予測されています。アラブ首長国連邦などの市場におけるスクリーンタイムの制限といった施策介入は、従来型学習方法に沿った発達成果を優先することで、この動向を後押ししています。ブロック玩具カテゴリーの成長は5年連続で続き、微細運動能力の発達と基礎的なSTEM能力の両方を支援する、触覚的で実践的な学習ツールに対する堅調な需要を浮き彫りにしています。実証的な教育研究は、特に中学年層において、体験型活動ベース学習の有効性をさらに裏付けており、一方で確立された規制枠組みや安全基準は、コンプライアンスへの道筋が確立された従来型材料を引き続き支持しています。

AI搭載スマートトイは、継続的な技術進歩とデジタル学習カリキュラムとの整合性の高まりを背景に、2031年までCAGR約10.90%で拡大すると予想されます。半導体サプライチェーンの改善、特に200mmウエハーの生産能力拡大により、生産の拡大性と部品の入手可能性が向上しています。このセグメントは、データプライバシー規制の強化や、接続デバイスに対する保護者の懸念が根強いことなど、構造的な制約に直面しています。米国消費者製品安全委員会(CPSC)などの機関による新たな規制モニタリングの動きにより、電子部品に対するより厳格な検査と表示要件が導入されつつあり、コンプライアンスコストの増加につながる可能性があります。

地域別分析

アジア太平洋は、政府主導のSTEM教育イニシアチブの堅調な展開と、確立された製造規模の優位性に支えられ、2025年には約43.10%の市場シェアを維持し、主導的な地位を維持すると予想されます。特に中国における施策枠組み、すなわち長期的な教育ロードマップやAIカリキュラムの統合義務化などは、個人の任意の消費支出を超えた持続的な機関需要を牽引しています。レゴ(LEGO)などの世界の企業による戦略的投資と、地域における堅調な業績は、世界のSTEM玩具市場において同地域が極めて重要な位置を占めていることを裏付けています。また、この地域は高度に発達したサプライチェーンエコシステムの恩恵を受けており、世界の玩具生産の多くが中国に集中していますが、継続的な地政学的要因により、東南アジアの新興製造拠点への分散化が加速しています。さらに、インドにおけるカリキュラムの標準化の取り組みなど、各国の教育機関を通じた規制の整合化により、正式な学習枠組みに準拠した製品への需要が強化されています。

中東・アフリカは、大規模な政府投資とSTEM主導の経済変革への戦略的注力に牽引され、2031年までの年間平均成長率(CAGR)が約9.70%と推定され、最も急速に成長する地域市場になると予測されています。アラブ首長国連邦やサウジアラビアなどの国々が最前線に立ち、全国的なAI教育プログラムを実施し、先端技術セグメントに多額の資金を投入しています。これらの取り組みは、教育ツールに対する機関による調達を促進し、STEM学習製品の採用を加速させています。さらに、宇宙探査や先端研究プログラムへの投資拡大は、若年層のSTEMへの関心を高め、テーマ型や体験型の学習製品に対する消費者需要の増加につながっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- STEM教育に対する保護者の関心の高まり

- STEM教育を推進する政府の取り組みと資金支援

- 新興国における可処分所得の増加

- K-12教育システムへのロボット工学とコーディングの統合

- 玩具におけるAIを活用した適応型学習機能の進展

- スクリーンを使わない、体験型の学習玩具への関心の高まり

- 市場抑制要因

- 価格に対する高い感応度と経済変動への影響

- デジタルとスクリーン型エンターテインメントプラットフォームからの激しい競合

- サプライチェーンの混乱と半導体センサの供給不足

- コネクテッドトイのエコシステムにおけるデータプライバシーとセキュリティに関する懸念

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 組み立て・建設セット

- ロボット工学・コーディングキット

- 科学実験キット

- 数学・論理ゲーム

- その他

- 技術統合別

- 非電子式の従来型玩具

- 電子玩具

- AI搭載スマートトイ

- 年齢層別

- 3~5歳

- 6~8歳

- 9~12歳

- 13~17歳

- 18歳以上

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- オンライン小売

- 専門店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LEGO Group

- VTech Holdings Ltd.

- Sphero Inc.

- Learning Resources Ltd.

- Thames & Kosmos, LLC

- Mattel Inc.(Mega)

- Hasbro Inc.

- Spin Master Corp.

- Kano Computing Ltd.

- Makeblock Co. Ltd.

- WowWee Group Ltd.

- Bandai Co. Ltd.

- Xiaomi Corporation

- Robotical Ltd.

- Microduino, Inc.

- Smartivity Labs Private Limited

- Tangibiz Private Limited(Shifu brand)

- Gigo Enterprise Co., Ltd.

- Elenco Electronics, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日