自動車用スタートストップシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Start-Stop System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063365

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

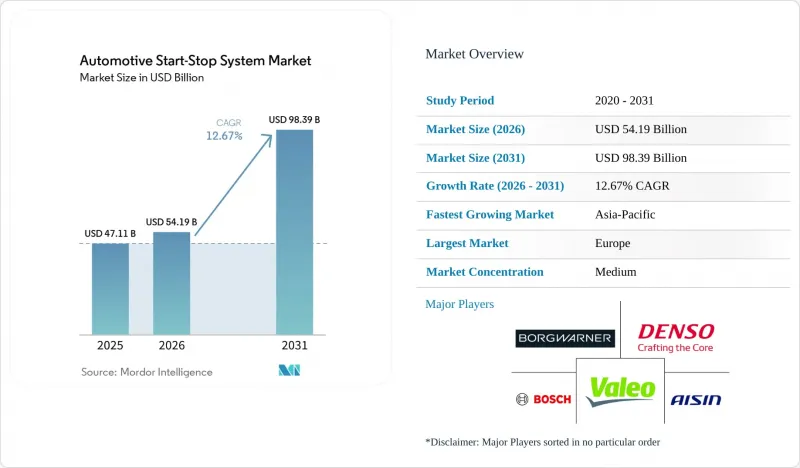

Mordor Intelligenceによると、自動車用スタートストップシステムの市場規模は、2025年の471億1,000万米ドル、2026年の541億9,000万米ドルから、2031年までに983億9,000万米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は12.67%になると予測されています。

本レポートは、車種(乗用車、小型商用車、大型商用車、その他)、技術(ベルト駆動式オルタネータースターター、統合型スタータージェネレーター、ダイレクトスターター)、コンポーネント(バッテリー、スターターモーター、オルタネーター、その他)、燃料タイプ別(ガソリン、代替燃料、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用スタートストップシステム市場の動向と洞察

企業平均燃費(CAFE)とCO2規制の強化

規制の厳格化は、自動車用スタートストップシステム市場の拡大において、依然として最も強力な推進力となっています。米国では、2031年モデルイヤーまでに1ガロンあたり50.4マイルに達する企業平均燃費目標が確定しており、規制違反に対する罰則は、OEMの製品計画予算を費用対効果の高いアイドリング低減技術へとシフトさせるのに十分な水準に設定されています。欧州の改定された乗用バン用CO2排出性能基準では、2030~2034年までにフリート排出量を55%削減することが求められており、バッテリー式電気自動車の納入が計画を下回った場合のコンプライアンス確保策として、マイクロハイブリッドへの需要が確固たるものとなっています。インドやブラジルでも同様の規制強化が見られ、今後5年間の製品サイクルにおける認証取得の成否が、この技術の採用を左右することになります。これら重複する規制は総体として、長期的な普及を支える持続的なコンプライアンスの最低基準を提供しています。

48VマイルドハイブリッドアーキテクチャのOEMへの導入

自動車メーカーは、12Vベルトスターター包装から、回生ブレーキやトルクアシストを可能にする48V統合型スタータージェネレーター(ISG)トポロジーへと移行しています。MAHLEの48Vベルトスタータージェネレーターは最大15kWの回生電力を供給し、市街地走行において12~15%の燃料節約を実現します。STMicroelectronicsとオンセミの炭化ケイ素パワーデバイスは、変換損失を30%削減し、OEM各社がエンジンルーム内の包装を小型化することを可能にしています。これらの利点に加え、リチウムイオン電池価格の下落も相まって、48Vシステムは、完全なBEV(バッテリー電気自動車)のコストや充電インフラのリスクを負うことなく、さらなる電動化への主要な架け橋となっています。

電気自動車の普及加速が装備市場を食いつぶす

BEVの普及率上昇は、スタートストップシステムの対象市場を直接縮小させます。2025年、中国の新エネルギー車(NEV)は新規自動車登録台数の44.97%を占め、そのうちBEVが約70%を占めました。ハーバードビジネススクールの調査によると、燃料価格が高く充電網が整備された市場では、BEVの総所有コストが内燃機関車と拮抗するにつれて、スタートストップシステムのビジネスケースは弱まります。プレミアムセグメントが真っ先に転換するため、12ボルトシステムの販売台数は減少します。新興国や商用車フリートがその影響を和らげる一方で、BEVの成長は依然として最大の構造的な逆風となっています。

セグメント分析

2025年には、世界の軽自動車プラットフォームの多くがフリート目標を達成するためにアイドリング削減を標準化したため、乗用車用自動車スタートストップシステム市場が62.14%のシェアを占め、市場を独占しました。インドや東南アジアの都市部ドライバーは、ストップアンドゴーの交通状況で長時間停車することが多いため、スタートストップによる燃料節約効果が即座に実感できます。また、欧州のや北米のフリート事業者は、不要なアイドリングを抑制するため、小型バンにもこの技術を導入しています。大型トラックはトルクやアクセサリ負荷の面で遅れをとっていますが、ごみ収集車などのニッチな用途では徐々に採用が進んでいます。

二輪車は最も急成長しているセグメントであり、2031年までCAGR14.61%で成長すると予測されており、自動車用スタートストップシステム市場を再構築しています。Hondaの「アイドリングストップシステム」は、スクーターを0.5秒で再始動させ、価格に敏感な通勤者に支持される二桁の燃料節約効果をもたらします。TVSモーターは、同社の「intelliGO」スターターでこのアプローチを再現し、プレミアム二輪車にとどまらず、大衆用の都市型スクーターへの普及を推進しています。ヘルメット着用法の施行強化やマイクロモビリティへの需要の高まりにより、燃費効率と低排気ガスを重視する都市部のライダー層はさらに拡大しています。インド、インドネシア、ベトナムで二輪車の生産台数が増加するにつれ、システム出荷総数に占める二輪車のシェアは着実に上昇すると考えられます。

ベルト駆動式オルタネータースターターは、200~300米ドルという有利な部品原価に支えられ、2025年の自動車用スタートストップシステム市場において38.42%という堅調なシェアを占めました。これは、特に12ボルトの電気アーキテクチャが維持されているセグメントにおいて、エントリーレベルのマイクロハイブリッド車の主力として引き続き位置づけられると考えられます。しかし、OEM各社がプレミアムモデル、最終的には量産モデルへと48ボルトプラットフォームを展開するにつれ、統合型スタータージェネレーターユニットは二桁の成長が見込まれています。この移行により、回生エネルギー、電動トルク補完、よりスムーズな再始動が可能になります。

統合型スタータージェネレーターはCAGR16.13%を記録する見込みで、まず欧州のと中国でシェアを獲得し、その後北米のへと拡大していくと考えられます。ヴァレオ社の大量生産型48Vプログラムは15kWの回生能力を備えており、これは補助コンプレッサーを駆動するのに十分な出力であり、小型の3気筒エンジンをより大きな4気筒エンジンのような走行性能に感じさせるのに役立ちます。半導体の進歩、特にInfineon社の750V炭化ケイ素MOSFETは、熱損失を大幅に削減し、コンバータの小型化を可能にすることで、コンパクトセダンへの搭載を可能にしています。ダイレクトスターターソリューションは安価ですが、こうした機能的な利点に欠けるため、生産終了間近のプラットフォームや、規制が緩い市場に限定される傾向が強まっています。

地域別分析

2025年、欧州は世界の自動車用スタートストップシステム市場の35.17%を占め、地域市場における主導的な地位を確固たるものにしました。この優位性は、EUの厳格なCO2排出規制、積極的な車両燃費効率化の義務付け、乗用車における48Vマイルドハイブリッドアーキテクチャの広範な採用に起因しています。バッテリー式電気自動車の急速な台頭にもかかわらず、スタートストップシステムは内燃機関車やハイブリッド車プラットフォームにおいて依然として広く普及しており、費用対効果の高い規制対応ソリューションとして機能しています。さらに、ドイツやフランス、その他の自動車産業の拠点における強固なティア1サプライヤーのエコシステムが、システムインテグレーション能力を強化し、アフターマーケットでの旺盛な需要を支えています。

北米は、自動車用スタートストップシステムにとって極めて重要な市場であり、燃費基準の厳格化や、小型トラック、SUV、商用車フリートへの導入拡大に支えられています。米国では歴史的に燃料価格が低かったため、欧州のに比べて導入率は鈍化していましたが、規制圧力の高まりにより、現在ではOEMプラットフォーム全体での導入が加速しています。さらに、同地域におけるマイルドハイブリッドパワートレインへの段階的な移行が需要を拡大させており、特に次世代のピックアップトラックやSUVモデルにおいて顕著です。

急速な都市化と燃料費の高騰が特徴であるアジア太平洋では、自動車用スタートストップシステムの需要が急増しています。中国、インド、日本、東南アジア諸国では排出ガス規制が強化されており、この動向をさらに後押ししています。同地域におけるコンパクトカーやエントリーレベル車の大量生産により、燃費向上に用いた費用対効果の高い解決策として、スタートストップシステムの普及が進んでいます。さらに、バッテリーやスターターモーターの製造における現地化が進んでいることで、価格が手頃になり、大衆車セグメントへの浸透がさらに深まっています。

また、南米、中東・アフリカは、規模こそ小さいも、自動車用スタートストップシステムにとって新興市場を形成しています。ブラジル、サウジアラビア、南アフリカなどの国々では、燃費効率の重視、規制の強化、車両の近代化が進められています。しかし、経済の変動、過酷な運用環境、限られた電動化インフラといった要因により、導入は依然として制約を受けており、着実な需要の増加があるにもかかわらず、これら要因が相まって大規模な普及のペースは鈍化しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格化された企業平均燃費(CAFE)とCO2規制

- 新興国におけるマイクロハイブリッド乗用車の需要拡大

- 48VマイルドハイブリッドアーキテクチャのOEM導入

- リチウムイオン電池のkWh当たりのコストの継続的な低下と耐久性の向上

- 再起動の遅延を最小限に抑えるためのエッジAIアイドル予測アルゴリズムの採用

- アイドリング削減技術を後押しする保険テレマティクスによるインセンティブ

- 市場抑制要因

- バッテリー式電気自動車の普及加速が純正装備市場を食いつぶしている

- 頻繁なストップアンドゴー走行時のNVHによる運転者の不快感

- 固体12Vバッテリーへの移行に伴う再設計の必要性

- パワーMOSFETとリレーのサプライチェーンの脆弱性

- 産業バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車

- 技術別

- ベルト駆動式オルタネータースターター(BDAS)

- 統合型スタータージェネレーター(ISG)

- ダイレクトスターター

- コンポーネント別

- バッテリー

- スターターモーター

- オルタネーター

- 制御ユニットとセンサ

- その他

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド(48Vを含む)

- 代替燃料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aisin Corporation

- BorgWarner Inc.

- Continental AG

- DENSO Corporation

- Valeo SA

- Robert Bosch GmbH

- Hitachi Astemo Ltd.

- HELLA GmbH & Co. KGaA

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- SEG Automotive Germany GmbH

- Marelli Holdings Co., Ltd.

- Schaeffler AG

- Panasonic Holdings Corporation(Automotive Systems)

- Calsonic Kansei Corporation

- Clarios, LLC

- Exide Technologies, LLC

- Furukawa Electric Co., Ltd.

- Prestolite Electric Incorporated

- Mando Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日