自動車用スタートストップシステムの市場機会、成長促進要因、産業動向分析、2025年~2034年予測

Automotive Start-Stop System Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 1833652

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

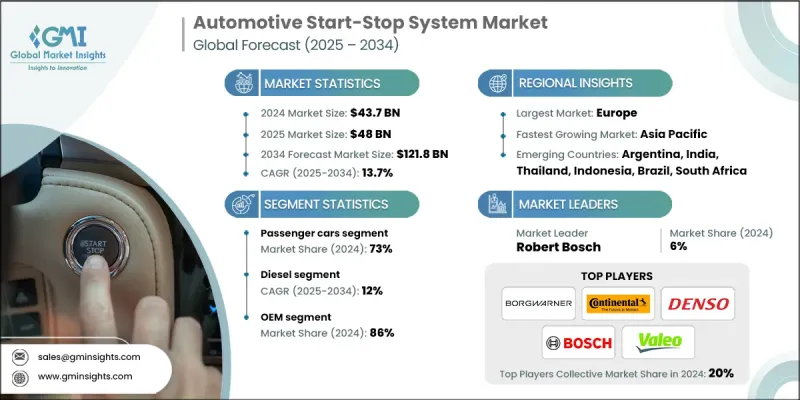

Global Market Insights Inc.が発行した最新レポートによると、世界の自動車用スタートストップシステム市場は2024年に437億米ドルと推定され、CAGR 13.7%で2025年の480億米ドルから2034年には1,218億米ドルに成長すると予測されています。

世界中の政府が排出ガス規制と燃費基準を厳しくしているため、自動車メーカーはスタート・ストップ・システムのような省燃費技術の統合を余儀なくされています。これらのシステムは、アイドリング時の排出ガスを削減し、全体的な燃費を改善するのに役立つため、コンプライアンスを遵守するための最適なソリューションとなっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 市場規模 | 437億米ドル |

| 予測金額 | 1,218億米ドル |

| CAGR | 13.7% |

乗用車の需要拡大

乗用車セグメントは、日常使用車における低燃費で環境に優しいソリューションへの旺盛な需要に牽引され、2024年に注目すべきシェアを占めました。自動車メーカーは、排ガス規制を遵守し、燃費改善に対する消費者の期待に応えるため、小型車、中型車、プレミアム車など幅広い車種にスタート・ストップ・システムを標準装備しています。

ディーゼル使用の増加

ディーゼル・パワートレインが乗用車や小型商用車に普及していることから、ディーゼル・セグメントは2024年に大きなシェアを獲得しました。高トルクと燃料効率で知られるディーゼル・エンジンは、アイドリング時の燃料消費と排出をさらに削減するスタート・ストップ・システムから大きな恩恵を受けています。電動化へのシフトが徐々に進んでいるにもかかわらず、スタート-ストップ技術を搭載したディーゼル車は、フリートオペレーターやコスト意識の高い消費者にアピールし続けています。

牽引力を増すOEM

OEM分野は、新車プラットフォームへの組み込み機能によって、2024年に大きなシェアを占める。OEMメーカーはこの技術を、ハイブリッドや電気ドライブトレインに完全に移行することなく燃費目標や排ガス規制を達成するためのコスト効率の高いソリューションと見なしています。OEM各社は、ティア1サプライヤーと緊密に提携し、車両ラインアップ全体に拡張可能な、よりコンパクトで耐久性があり効率的なシステムを共同開発しています。

推進力として台頭する欧州

欧州自動車用スタートストップシステム市場は、EUの厳しい排ガス規制、燃料価格の高騰、持続可能性の重視を背景に、2024年に堅調な収益を上げました。ドイツ、フランス、英国などの欧州主要国は、積極的な炭素削減政策を実施しており、スタート・ストップ・システムのような省燃費技術の普及を促しています。加えて、成熟した自動車製造基盤と環境に優しい機能に対する消費者の意識が、この地域におけるOEMの強力な取り込みを後押ししています。

自動車用スタートストップシステム市場の主要企業は、ヴァレオ、日立オートモーティブ、ロバート・ボッシュ、マグナ、ボルグワーナー、コンチネンタル、ゼット・エフ・フリードリヒスハーフェン、ジョンソンコントロールズ、アイシン精機、デンソーです。

市場ポジションを強化するため、自動車用スタートストップシステム分野の企業はイノベーション、パートナーシップ、コストの最適化に注力しています。主要サプライヤーは、システム性能と耐久性を高めるため、より堅牢なバッテリー管理システム、回生ブレーキの統合、サイレントスタートモーターの開発を進めています。OEMと技術プロバイダーとのコラボレーションは、特定のパワートレイン構成に合わせた先進システムの市場投入までの時間を早めています。同時に、企業はサプライチェーンの弾力性とコスト効率を確保するため、グローバルな生産拠点を拡大しています。性能、信頼性、手頃な価格のバランスをとることで、こうした戦略的な動きは、企業が自動車メーカーとの長期契約を確保し、規制が強化される業界で競争力を維持するのに役立っています。

目次

第1章 調査手法

- 調査デザイン

- 調査アプローチ

- データ収集方法

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- GMI独自のAIシステム

- AIを活用した調査の強化

- ソース一貫性プロトコル

- AIの精度指標

- 予測モデル

- 1次調査と検証

- 市場予測の主な動向

- 定量化された市場影響分析

- 成長パラメータの予測に対する数学的影響

- シナリオ分析フレームワーク

- 一次情報の一部(ただしこれに限定されるわけではない)

- データマイニングソース

- 二次

- 有料ソース

- 公開情報源

- 地域別の情報源

- 二次

- 調査の軌跡と信頼度スコア

- 調査トレイルの構成要素:

- スコアリングコンポーネント

- 調査の透明性に関する補足

- ソースアトリビューションフレームワーク

- 品質保証指標

- 信頼へのコミットメント

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 厳しい排出ガス規制と燃費規制

- 燃料価格の上昇と消費者の効率性への要求

- スターターモーターとバッテリーの技術的進歩

- ハイブリッド車とマイルドハイブリッド車の生産急増

- 環境に優しい技術に対する政府の優遇措置

- 業界の潜在的リスク&課題

- システムとコンポーネントのコストが高め

- バッテリーの消耗と交換頻度

- 市場機会

- ハイブリッドおよび電動パワートレインとの統合

- バッテリー技術とエネルギー回収の進歩

- 新興自動車市場への進出

- ADASおよびスマートモビリティプラットフォームとの統合

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 特許分析

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

- ユースケースとアプリケーション分析

- 都市部運転アプリケーション

- 市街地交通の停止と発進のシナリオ

- 配送車両の最適化

- タクシーおよびライドシェアリングアプリケーション

- 公共交通機関の統合

- 高速道路と混合運転条件

- 長距離旅行アプリケーション

- 商用船の運用

- 緊急車両アプリケーション

- レクリエーション車両の統合

- 特殊なユースケース

- 建設・産業車両

- 農業機器の用途

- 海洋およびオフロード用途

- 都市部運転アプリケーション

- 費用便益とROI分析フレームワーク

- 総所有コスト分析

- 初期システムコストの内訳

- メンテナンスおよび交換費用

- 燃料節約の定量化

- ライフサイクルコストモデリング

- 投資収益率指標

- 車種別の回収期間分析

- 正味現在価値の計算

- 内部収益率評価

- 感度分析フレームワーク

- 総所有コスト分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画と資金調達

第5章 市場推計・予測:車両別、2021-2034

- 主要動向

- 二輪車

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 軽商用車

- 中型商用車

- 大型商用車

第6章 市場推計・予測:燃料別、2021-2034

- 主要動向

- ディーゼル

- ガソリン

- CNG

- ハイブリッド

第7章 市場推計・予測:技術別、2021-2034

- 主要動向

- 強化されたスターター

- 従来のスターター

- タンデムソレノイドスターター

- ベルト駆動オルタネータースターター(BAS)

- 直噴エンジンシステム

- 統合スタータージェネレーター(ISG)

第8章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- エンジン制御ユニット(ECU)

- バッテリー

- オルタネーター

- スターターモーター

- DC/DCコンバータ

- センサー

- その他

第9章 市場推計・予測:流通チャネル別、2021-2034

- 主要動向

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- ポルトガル

- クロアチア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- グローバルプレーヤー

- Aisin Seiki

- BorgWarner

- Continental

- Denso

- Exide Technologies

- GS Yuasa

- Hitachi

- Infineon Technologies

- Johnson Controls

- Magna International Inc.

- Mahle

- NXP Semiconductors

- Panasonic

- Robert Bosch

- Schaeffler

- Valeo

- ZF Friedrichshafen

- 地域プレーヤー

- Calsonic Kansei

- Eaton Corporation

- Faurecia

- Hella GmbH &Co.

- Hyundai Mobis

- JTEKT Corporation

- Lear Corporation

- Schaeffler AG

- Visteon Corporation

- 新興プレーヤー

- ABB Ltd.

- Aptiv PLC

- Infineon Technologies

- LEM Holding

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日