政府と教育のロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Government And Education Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063355

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

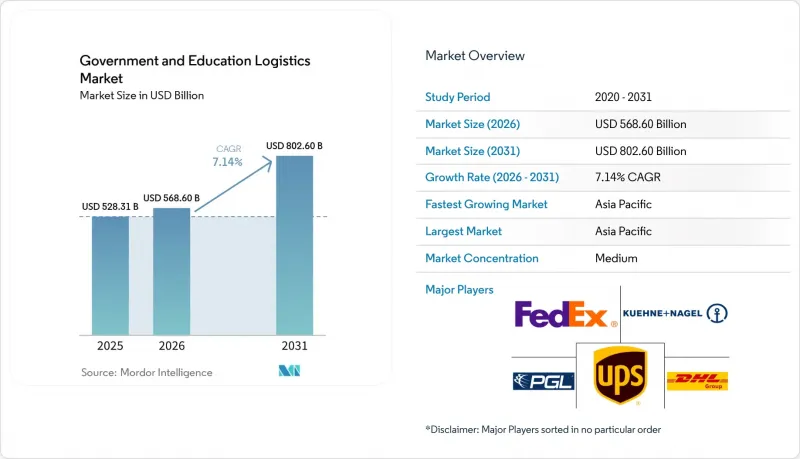

Mordor Intelligenceによると、政府と教育のロジスティクス市場の規模は、2025年の5,283億1,000万米ドルから2026年には5,686億米ドルへと拡大し、2031年までに8,026億米ドルに達すると予測されており、2026~2031年にかけてCAGR7.14%で成長する見込みです。

公共部門のバイヤーは、最低価格での契約から、ネットワークのレジリエンス、排出量削減、デジタル透明性へと重点を移しつつあります。本レポートは、サービスタイプ別(輸送、倉庫・保管、付加価値サービス)、エンドユーザー別(中央/連邦政府、州・地方政府、防衛機関、公教育機関、その他)、地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の政府と教育のロジスティクス市場の動向と洞察

義務付けられた脱炭素化とグリーン調達目標

現在、公的機関はすべての入札に排出量上限や地域調達ルールを盛り込んでいます。2025年と2030年の調達目標を義務付けるEUの「クリーン車両指令」は、加盟国に対し電気自動車や鉄道を優先するよう義務付けており、一方、メリーランド州などの米国各州では、公共建設用の物流事業者に炭素排出量の開示を義務付けています。国際サステイナブル開発ラボ(IISD)の分析によると、グリーン規制はサプライチェーンの排出量を削減することに成功しましたが、契約の初期コストを押し上げたため、運送業者が低炭素車両のコストを償却できるよう、公共機関はより長期の契約を結ぶようになっています。電気トラックの資金調達ができない中小の運送業者は入札から撤退しており、輸送量は世界の統合業者に集中しています。

パンデミック後の強靭な公共サプライチェーンに用いた緊急時対応計画

COVID-19による供給不足を経て、各国政府は物流のレジリエンスを、単なる調達効率化の手段ではなく、国家安全保障上の優先事項として位置づけています。「ホワイトハウス・サプライチェーン・レジリエンス評議会」の設立などの行政措置を基盤として、連邦政府機関は、重要な依存関係を把握し、デュアルソーシングを優先するよう、ますます指示を受けています。保健社会福祉省が、倉庫の分散化やベンダー管理在庫(VMI)を活用した戦略的国家備蓄(SNS)の拡大を推進しているような具体的な取り組みにより、二次市場における物流リース需要が拡大しています。さらに、連邦政府の調達ガイドラインでは、堅牢で冗長性のある国内ネットワークを持つ運送業者がますます優遇されるようになっています。バッファ在庫やネットワークの冗長性を優先することは、本質的に物流コスト全体を押し上げるも、混乱の再発を回避しようと決意している公共調達担当者にとって、これらの投資は依然として譲れない要件となっています。

コスト予測の難しさに影響を与える世界のコンテナ輸送能力の変動

紅海での安全保障上の事態や、干ばつの影響を受けたパナマ運河の通過により、2024年以降、航路が延長され、船舶用燃料費が最大40%も高騰しています。公共部門の買い手は固定価格を要求するため、運送業者は価格変動を吸収するか、入札を失うリスクを負うことになります。ヘッジプログラムを持たない中小のフォワーダーは入札から撤退しており、スポット価格の急騰を吸収できるインテグレーターを中心に、政府と教育機関用の物流市場がさらに統合されつつあります。

セグメント分析

付加価値サービスは2025年に最も急速な成長を記録し、2031年までCAGR10.57%で拡大すると予測されています。一方、輸送部門は2025年時点で政府・教育物流市場シェアの49.66%を占め、依然として最大のシェアを維持しています。各機関は現在、再生ノートパソコンのリバースロジスティクス、学校給食の分量調整済みキット化、規制対象物品のコンプライアンスラベル貼付などを求めています。米国環境保護庁(EPA)の循環型調達規則では、使用済みデバイスの撤去、安全な輸送、認定されたデータ消去が義務付けられており、回収から再販に至るまで資産を追跡できるプロバイダに対する需要が高まっています。

ロボット工学や無線周波数識別(RFID)への依存度が高まるにつれ、統合型サービススイートに対する政府と教育のロジスティクス市場の規模が拡大しています。UPSは2025年に米国内のすべての配送車両にRFIDリーダーを装備し、公共部門の購入者に対し、研究用プロトタイプの在庫状況をリアルタイムで可視化できるようにしました。自動化により単位当たりのフルフィルメントコストが低下し、運送業者は倉庫保管、再生、流通を統合し、社内基準を下回る価格で複数年契約を締結できるようになりました。輸送は依然として不可欠であり、特に短距離配送における道路輸送や長距離の大量輸送における鉄道輸送が重要ですが、利益率の境界線は、2桁の利益が見込める技術を活用した付加価値サービスへと移行しつつあります。

地域別分析

アジア太平洋は2025年の売上高の40.67%を占め、インド政府の市場(GeM)、中国の「一帯一路」大学プロジェクト、東南アジアのデジタルキャンパスブームに支えられ、2031年までCAGR8.60%で成長すると予測されています。インドでは2025年、GeM(政府電子市場)を通じた公共調達額が300億米ドルを超え、組み込まれたリアルタイムのベンダー評価システムにより、厳しい納期基準を満たす物流企業が優遇されるようになりました。中央アジア全域にわたる中国のパートナーシップにより、科学機器が保税回廊を通じて流通しており、東南アジア諸国連合(ASEAN)の関税調和により、域内の教科書流通が促進されています。オーストラリアと韓国では、防衛研究の拡大に伴いITAR(国際兵器取引規制)に準拠した物流が増加しており、一方、日本は「社会5.0」プログラムの一環として、キャンパス内での自律走行配送ロボットの検査運用を行っています。

北米は、2024年に7,000億米ドルを超えた米国の連邦支出や、カナダの州による地方ブロードバンドへの投資に支えられ、政府と教育物流市場の契約面での中心地であり続けています。米国連邦調達庁(GSA)は、OASIS+とPolarisの下で契約枠を統合しており、入札資格のある業者の数を絞り込みつつ、調達サイクルを合理化しています。ある企業は2024年に米国郵政公社(USPS)の主要な航空貨物枠を確保し、従来型契約期間よりも、陸空一体のネットワークが重要であることを示しました。メキシコにおけるニアショアリングの急増は、越境教育機器の流通を誘引していますが、税関のボトルネックやカリフォルニア州の港湾混雑により、依然としてスケジュールの確実性が試されています。

欧州の展望は、クリーンビークル指令などの環境規制の強化にかかっています。同指令は、公共部門の買い手に対し、低炭素とゼロエミッションの輸送手段を優先するよう義務付けています。この要件により、多くの従来型運送業者は、グリーン公共調達基準に準拠し続けるために、車両の更新や合弁事業の設立を迫られています。ベネルクス諸国と北欧諸国は、デジタル化されたe-CMR(電子運送状)の早期導入国であり、3PL(サードパーティロジスティクス)事業者に対し、資産の追跡可能性を確保するための高度デジタル追跡プラットフォームとの連携を義務付けています。東欧の教育インフラにはEUの結束基金が投入されていますが、通貨の変動や規制のセグメント化が価格設定を複雑化させており、運送業者はリスクプレミアムを上乗せするか、リスクの許容範囲を制限せざるを得ない状況にあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 法的に義務付けられた脱炭素化とグリーン調達目標

- パンデミック後の強靭な公共サプライチェーンに用いた緊急時対応計画

- 新興国におけるサテライトキャンパスの拡大が新たな物流回廊を創出

- 防衛研究開発の拡大、大学との連携が機密資料の流通を促進

- 政府の在庫管理におけるブロックチェーンを活用した資格情報と資産追跡の導入

- 地方のブロードバンド整備の推進が、教育用機器の大規模な導入を後押ししている

- 市場抑制要因

- コスト予測の確実性に影響を与える世界のコンテナ輸送能力の変動

- セキュリティクリアランスを取得した物流要員の不足

- 人口密度の低い教育地区におけるセグメント化されたラストマイルインフラ

- サイバーセキュリティ規制の強化がIT統合コストを押し上げている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービスタイプ別

- 輸送

- 道路

- 鉄道

- 航空

- 海上と内陸水路

- 倉庫・保管

- 付加価値サービス

- 輸送

- エンドユーザー別

- 中央/連邦政府

- 州・地方政府

- 防衛機関

- 公教育機関(K-12)

- 高等教育機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- FedEx

- United Parcel Service, Inc.(UPS)

- Kuehne+Nagel International AG

- PGL(Primary Global Logistics)

- DSV

- CEVA Logistics(CMA CGM)

- XPO

- BDP International

- GEODIS

- Maersk Logistics & Services

- Scan Global Logistics

- PLS Logistics

- SEKO Logistics

- Rhenus Logistics

- Expeditors International

- Toll Group

- Atlantic Logistics

- Logistics Plus Inc.

- Noble Supply & Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日