アジア太平洋のサードパーティロジスティクス(3PL):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Third-Party Logistics (3PL) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063343

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

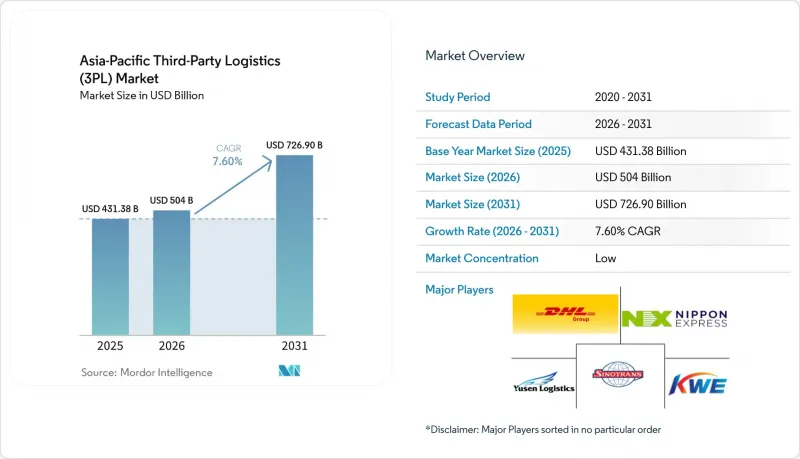

Mordor Intelligenceによると、アジア太平洋のサードパーティロジスティクス(3PL)市場規模は、2025年の4,313億8,000万米ドル、2026年の5,040億米ドルから、2031年までに7,269億米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は7.60%になると予測されています。

本レポートは、サービス別(国内輸送管理、国際輸送管理、付加価値型倉庫・配送)、エンドユーザー産業別(自動車、エネルギー・公益事業、製造業、その他)、ロジスティクスモデル別(アセットライト、アセットヘビー、ハイブリッド)、地域別(中国、インド、日本、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋のサードパーティロジスティクス(3PL)市場の動向と洞察

eコマースの急成長が当日配送とラストマイル配送を後押し

オンライン注文密度の増加に伴い、3PLの活動は大量輸送から、自動化された拠点に依存する高頻度のフルフィルメントへと移行しています。JDロジスティクスは、2025年末までに約20都市で20以上の自動化されたLangzuTech倉庫を運営すると報告しており、これは、出荷量が増加する中で、大手荷主が配送速度と注文の正確性を支えるために高度施設に依存していることを示しています。アジア太平洋のサードパーティロジスティクス市場では、従来型ネットワークでは対応しきれない季節的な需要の急増を吸収するために、こうした資産が活用されています。自動仕分けシステムや「商品から人へ(Goods-to-Person)」システムは、小口荷物のサイクルタイムを短縮し、顧客体験を向上させるとともに、時間厳守が求められる品目のサービス提供可能な市場を拡大します。また、アジア太平洋のサードパーティロジスティクス市場は、主要都市ハブ全体におけるフルフィルメント基準の水準を引き上げる、プラットフォーム主導の投資によっても形作られています。自動化と高密度なラストマイル配送ルートを組み合わせたプロバイダは、価格の透明性が高まる中でも、利益率を維持しやすい立場にあります。

地域貿易協定の実施

RCEPは、15の経済圏にまたがる貿易圏全体で摩擦を低減し続けており、これにより荷主は、より少ないパートナーの下で越境物流を統合するよう促されています。中国とRCEP加盟国との間の記録された物品貿易額は、2024年第3四半期までに前年比で増加し、9兆6,300億人民元に達しました。また、中国・ラオス鉄道は2021年後半以降、1,158万トンの越境貨物を輸送しており、これは3PLが国境を越えて提供できる新たなマルチモーダルソリューションの基盤となっています。アジア太平洋のサードパーティロジスティクス(3PL)市場では、すでにこれらの回廊を軸とした道路・鉄道・航空の複合輸送サービスの構築が進んでいます。「ASEANシングルウィンドウ」のような取り組みによる書類の流れの標準化により、参加メンバーの事務処理時間が短縮され、エンドツーエンドの可視性と、より信頼性の高い輸送計画の策定が支援されています。アジア太平洋のサードパーティロジスティクス市場では、関税や手続きが整合されるにつれ、国境を越えるトラック輸送や鉄道の代替手段に対する需要が高まっています。関税表が段階的に撤廃され、原産地証明書がデジタルワークフローに統合されるにつれ、通関業務に精通したプロバイダや、発地・仕向地のコンプライアンス対応チームを擁するプロバイダが優位性を獲得しています。

新興市場におけるインフラの格差

いくつかの経済圏における輸送ネットワークは、依然として道路依存度が高く、OECDのベンチマークと比較して未発達な状態にあります。これにより、ルートの柔軟性が制限され、内陸部の長距離輸送におけるサービス提供コストが上昇しています。アジアトランスポートオブザーバトリーのデータによると、地域のインフラ密度と道路と鉄道の利用比率は先進国の基準に遅れをとっており、これが混乱時の輸送モード転換の選択肢を制限しています。タイでは、農業貨物の輸送は依然として主に道路に依存しており、鉄道のシェアはごくわずかです。これにより、コストは世界の中央値を上回り、バルク貨物やFMCG(日用消費財)の荷主の利益率が圧迫されています。アジア太平洋のサードパーティロジスティクス(3PL)市場は、鉄道や沿岸フィーダーサービスが存在する地域でそれらを適宜活用することでボトルネックを回避できますが、輸送回廊が密集している地域では依然としてピーク時の混雑に直面しています。気候リスクは、降水量の変動が激しく台風が頻発する同地域において、道路と鉄道資産へのリスクをさらに高めており、これにより事業者の稼働停止時間と復旧コストが増加しています。アジア太平洋のサードパーティロジスティクス市場では、計画的な改良が進む主要回廊と、依然として道路への依存が続く二次的なルートとの間で戦略が二極化する可能性が高く、これが達成可能なサービスレベルに影響を及ぼします。

セグメント分析

2025年時点で、国内輸送管理は46.12%を占めており、これは域内貿易の規模と、密集した都市圏におけるファーストマイルとラストマイルでのトラック輸送への依存度を反映しています。このシェアは、アジア太平洋のサードパーティロジスティクス市場が短距離と地域路線にわたって積荷プロファイルを多様化させる中、ルート入札と動的な輸送力仲介がいかに中核的な能力であるかを浮き彫りにしています。付加価値型倉庫・物流サービスは、荷主が在庫を消費地近くにシフトさせ、医薬品や高級食品用の冷蔵対応倉庫を拡大するにつれ、2031年までの期間においてCAGR7.84%で最も急速に成長するサービスとなります。アジア太平洋のサードパーティロジスティクス市場では、顧客に近い場所での保管とマイクロフルフィルメント、温度管理された取り扱いとを統合し、処理能力を高め、製品の品質を維持しています。適切な環境管理と検証済みのプロセスを提供する事業者は、常温保管に比べて高い収益率を維持できます。一部の統合型事業者は、VAWD拠点を契約物流と組み合わせ、管理型補充やベンダー管理在庫(VMI)を実施することで、在庫回転率を安定させ、運転資金を改善しています。また、アジア太平洋のサードパーティロジスティクス市場では、自動化された保管・搬出システム、高層ラック、ロボット支援型ピッキングを活用し、施設面積を拡大することなく、多品目(マルチSKU)の複雑さを管理しています。

コストと信頼性のサイクルが変化する中、国際輸送管理は海上、航空、鉄道主導の複合一貫輸送へと多角化しています。紅海での混乱により、運送業者と荷主は航路を延長せざるを得なくなり、その結果、サイクルタイムが長くなり、時間指定貨物の割増料金が上昇しました。この動向に対し、3PL各社は、航空便の配分を見直し、温度管理されたバッファを敏感な製品に設けることで対応しました。特定の輸送ルートにおいては、変動の激しい状況下で海上輸送では対応できなかった配送時間枠を満たすため、鉄道区間がトラック輸送や航空便への積み替えとよりシームレスに連携するようになり、これによりマルチモーダル輸送のスケジュールを調整するルート専門の3PLの役割が強化されています。CEVAは、越境ルートにおける滞留時間の短縮と市場投入までのスピード向上において、エンジニアリングされた輸送と通関のデジタル化が果たす役割を強調しており、これにより海上輸送のスケジュールが正常化しても、インターモーダル輸送の使用事例は拡大しています。アジア太平洋のサードパーティロジスティクス(3PL)市場では、単一ルートの運賃だけでなく、輸送手段の選択、リスクバッファー、コンプライアンスを組み合わせた成果に基づいてサービスの価格設定を行う傾向が強まっています。国内と国際サービスは、輸送手段や地域を横断して予約、可視性、例外事項を調整する統合コントロールタワーを中心に統合されつつあります。

このようなサービス構成において、2025年のアジア太平洋のサードパーティロジスティクス市場シェアのうち、国内輸送管理が46.12%を占めました。アジア太平洋のサードパーティロジスティクス市場規模における付加価値型倉庫・配送事業は、時間厳守の貨物用に多温度帯対応の保管能力が拡大するにつれ、2031年まで年率7.84%で成長すると予測されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地域全体でのeコマースの急成長

- 地域貿易協定の実施

- コールドチェーンインフラの整備

- デジタル物流プラットフォームの普及

- 自動車・電子機器製造業の成長

- 中小企業のアウトソーシング動向

- 市場抑制要因

- 新興国におけるインフラの格差

- 分断された規制環境

- 熟練労働力の不足

- 地政学的緊張と貿易の不確実性

- バリュー・サプライチェーン分析

- 技術展望

- 規制情勢

- eコマースビジネスに関する洞察

- ポーターのファイブフォース

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービス別

- 国内輸送管理

- 道路

- 航空

- その他

- 国際輸送管理

- 道路

- 航空

- 海上

- マルチモーダル/インターモーダル

- 付加価値型倉庫・物流(VAWD)

- 国内輸送管理

- エンドユーザー産業別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンスヘルスケア

- 技術とエレクトロニクス

- 小売・eコマース

- 消費財・FMCG

- 飲食品

- その他

- ロジスティクスモデル別

- アセットライト(管理型)

- アセットヘビー(自社車両と倉庫)

- ハイブリッド

- 地域別

- 中国

- インド

- 日本

- 韓国

- シンガポール

- ベトナム

- インドネシア

- オーストラリア

- その他のアジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain and Global Forwarding

- Sinotrans Ltd.

- Kintetsu World Express

- Nippon Express Holdings

- Yusen Logistics(NYK)

- Kuehne+Nagel International AG

- DSV A/S

- CEVA Logistics(CMA CGM)

- GEODIS

- Kerry Logistics Network

- LOGISTEED

- Toll Group

- JD Logistics

- AWOT Global Logistics Group

- CIMC Wetrans Logistics Technology

- Mainfreight

- Linfox

- CJ Logistics

- Hellmann Worldwide Logistics

- Savino Del Bene

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日