トランスレスUPS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Transformerless UPS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063332

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

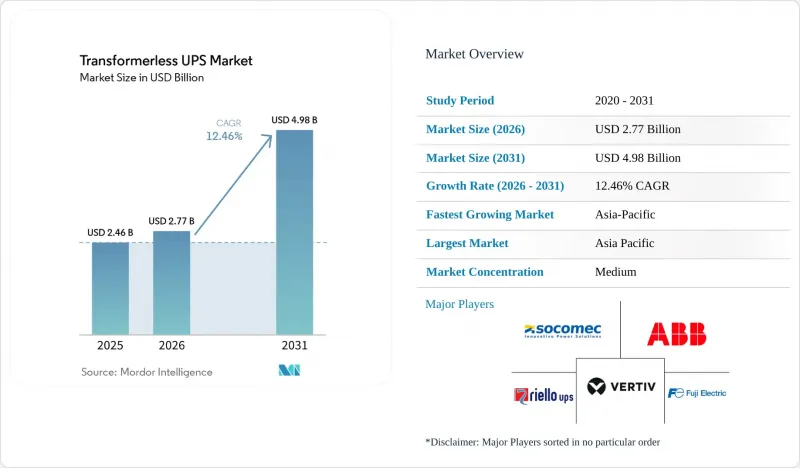

Mordor Intelligenceによると、トランスレスUPSの市場規模は2025年に24億6,000万米ドルと評価され、2026年の27億7,000万米ドルから2031年までに49億8,000万米ドルに達すると予測されており、2026年から2031年の予測期間におけるCAGRは12.46%となる見込みです。

本レポートは、定格出力(10KVA未満、10~100KVA、100KVA超)、相数(単相、三相)、エンドユーザー産業(データセンター、工業製造、商業ビル、医療施設、通信など)、フォームファクター(ラックマウント型、タワー型、モジュラー型)、および地域(北米など)によって分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のトランスレスUPS市場の動向とインサイト

ハイパースケールデータセンターの容量拡大

トランスレスUPS市場は、現在のデータセンター建設サイクルと密接に関連しています。これは、新しいAIキャンパスが、従来の企業施設よりも高いラック密度、より速い電力変動、および電圧不安定性に対する許容度がはるかに低いことを前提に計画されているためです。Amazonは2026年4月、ミシシッピ州のデータセンターに250億米ドルを投資すると発表しました。これは、非常に大規模なインフラ投資が依然として新たなデジタル容量へと注ぎ込まれていることを示しています。これはUPSベンダーにとって重要な意味を持ちます。なぜなら、高密度なAIルームには、迅速に対応でき、高負荷下でも効率を維持し、冷却や開閉装置の要件によってすでに逼迫している電源室に収まる保護システムが求められるからです。Vertivが2024年12月に、250kWから1,250kWの定格を持つ大規模データセンター向けのコンパクトで高電力密度のUPSプラットフォームを発売したことは、サプライヤーのロードマップがすでに、より少ないキャビネットでより大きな保護負荷に対応する方向へとシフトしていることを示しています。また、Piller社はフィンランドにおけるNebius Groupの拡張プロジェクト向けに200台以上のUPSユニットを供給しました。同サイトは75 MWまで拡張され、目標PUEは1.1という低水準に設定されており、これは現在、調達決定を左右している導入規模を反映しています。ハイパースケール、コロケーション、AI中心のキャンパスへと向かうプロジェクトが増えるにつれ、トランスレスUPS市場は、高密度で極めて動的なコンピューティング環境をサポートできる、高速応答・高周波電力アーキテクチャとの整合性をますます高めています。

エネルギー効率と総所有コスト(TCO)への注目の高まり

トランスレスUPS市場が拡大している背景には、エネルギー損失が、設置後に施設チームが解決すべき二次的な技術的課題ではなく、レジリエンスと同様に財務上の課題となっている点もあります。Vertivは、同社のPowerUPS 9000プラットフォームにおいて最大97.5%のダブルコンバージョン効率を達成したと報告しており、これは電力コストと熱負荷の両方が検討対象となっている大規模かつ重要な環境において、現在期待されている性能基準を反映したものです。Centiel社は、PremiumTower S2がVFIモードで最大97.1%の効率を達成し、設計寿命15年を超える期間において定期的な部品交換を不要にすることで、初期コストのみによる決定ではなく、ライフサイクルベースの調達への移行を支援していると述べています。米国エネルギー省のワイドバンドギャップ電力電子機器に関する枠組みもまた、先進的な電力電子技術が産業用および系統連系アプリケーション全体において、効率、電力密度、システム性能をいかに向上させ得るかを浮き彫りにしており、これは新しいトランスレス設計の技術的妥当性を裏付けるものです。実用的な観点から言えば、これはトランスレスUPS市場の購入者が、以前の調達サイクルよりも厳格に、電力損失、冷却需要、メンテナンスサイクル、および運用プロファイルを比較検討していることを意味します。欧州では、EUのエコデザイン指令が、10 kVAを超える多くの設備に対して実質的な調達基準値を設定することで、この方向性をさらに強化しています。

高い初期システムおよびバッテリー投資コスト

初期費用は依然としてトランスレスUPS市場の大きな足かせとなっており、特にリチウムイオンバッテリーキャビネットが追加されるプロジェクトにおいては、長期的な運用経済性よりも依然として購入価格が主な判断基準となっているため、その傾向が顕著です。中小企業、分散型通信事業者、および予算に制約のある機関では、資産のライフサイクル全体を通じてより効率的なシステムの方が優れた性能を発揮する場合であっても、初期投資額が最も低い提案を優先する承認プロセスに直面することがよくあります。この問題は医療分野においてさらに深刻化します。NFPA 99およびNFPA 110が重要電気システムと非常用電源の性能に対して厳格な要件を定めているため、プロジェクトの総予算はUPSハードウェア単体の費用を超えて膨らみ、小規模な病院ネットワークにとっては資本承認がより困難になります。つまり、リチウムイオン電池の利点である交換頻度の低さ、急速充電、冷却需要の低減、メンテナンス作業の軽減といったメリットであっても、予算の制約や分散した調達権限の前では、依然として説得力に欠ける結果となり得るのです。この障壁は、南米、アフリカ、および東南アジアの一部で最も顕著です。これらの地域では、成熟した市場に比べて、バッテリーの供給体制、資金調達手段、長期的な施設計画が十分に整備されていないことが多いためです。事業者がライフサイクルの観点を受け入れたとしても、初期導入パッケージの費用が施設の承認可能な資本予算の上限を超える場合、トランスレスUPS市場は短期的な受注機会を逃す可能性があります。

セグメント分析

2025年時点で、10~100 kVAセグメントはトランスレスUPS市場の44.02%を占めており、商業ビル、エッジノード、中規模企業データセンター、通信基地局、そして幅広いリピート交換需要において、需要の中心となっています。この範囲は、はるかに大規模な設備に伴うスペースの確保、設計上の複雑さ、資本負担を伴わずに、十分な耐障害性を必要とするプロジェクトに適しています。そのため、成熟した導入環境と新興の導入環境の両方で、依然として重要な位置を占めています。また、多くの企業や通信事業者のサイトにおける実際の運用プロファイルともよく合致しています。これらのサイトでは、システムがピーク負荷を下回る状態で長時間稼働するため、優れた部分負荷効率と管理しやすい設置要件の恩恵を受けることができます。10 kVA未満の製品群は、依然として分散した支店や小規模施設に利用されていますが、その小規模さと低効率性により、変圧器レスUPS市場全体で調達優先順位がライフサイクルコスト、密度、性能へと移行する中で、その影響力は限定的となっています。

100 kVA超のセグメントは、AIデータセンターの建設、大規模なコロケーションホール、およびメガワット規模の保護要件へと移行する産業用重要負荷に支えられ、2031年までCAGR12.68%で成長すると予測されています。Vertiv社のPowerUPS 9000は、1台あたり250~1,250 kWに対応し、最大5 MWまで拡張可能です。これは、サプライヤーが、より高いキャビネット密度と大規模なデジタルキャンパスへの適合性を備え、より大規模な保護負荷ブロックをターゲットにしていることを示しています。500 kWのSiCベース三相UPSに関する査読済み調査でも、最適化されたフィルタおよび放熱設計により、実用的な商業的意義を持つ大容量運転が可能であることが示され、より大規模なトランスレスプラットフォームへの技術的道筋を裏付ける一助となりました。この商用製品の市場投入準備と技術的検証の組み合わせは、トランスレスUPS市場が高密度コンピューティング、大規模な産業オートメーション、およびより大規模な重要施設へと移行するにつれ、高出力層の重要性がさらに高まっていくことを示唆しています。

2025年には、三相システムが売上高シェアの66.23%を占め、大規模データセンター、産業プラント、主要商業施設における導入の中心的な位置を占め続けています。これらの施設では、バランスの取れた電力分配と高密度負荷への対応が標準的な設計前提となっています。この優位性は、重要インフラの既存アーキテクチャを反映したものです。なぜなら、大規模施設ではすでに、効率性、安定性、および上流・下流の機器との容易な統合を重視した三相トポロジーを優先する電気配線レイアウトに依存しているからです。また、このセグメントは、欧州やその他の成熟市場において、より効率的な電力インフラをますます評価する規制および報告環境の恩恵も受けています。これにより、新規プロジェクトや更新サイクルにおいて、旧式で低効率な機器の採用を正当化することが難しくなっています。実際、トランスレスUPS市場において、プロジェクトが小規模なルームレベル、ブランチレベル、または単一キャビネットのバックアップ要件を超える場合、三相プラットフォームがデフォルトの選択肢として維持されています。

単相システムは2031年までCAGR12.91%で成長すると予測されており、これは単相セグメントの中で最も高い成長率を示すものであり、重要な用途からの撤退ではなく、分散型デジタルインフラにおける利用拡大を示唆しています。この成長は、5Gスモールセル、エッジコンピューティングノード、支店施設、および三相電源が利用できないか、あるいは設置場所の実際の需要プロファイルに対して過剰な規模となっているコンパクトな企業拠点から生じています。最新の単相設計は、出力力率の向上、クリーンな電力供給、および高効率化により、従来の性能格差を縮めており、規模は小さいながらも依然として繊細なアプリケーションにおける信頼性を高めています。導入が少数の非常に大規模なサイトではなく、多くのコンパクトなサイトや遠隔地へと拡大するにつれ、単相製品は三相システムの既存導入基盤を置き換えるのではなく、トランスレスUPS市場を拡大させています。

地域別分析

アジア太平洋地域は2025年に43.54%のシェアを占め、同地域のトランスレスUPS市場は2031年までCAGR12.55%で成長すると予測されており、現在の見通しにおいて、同地域は最大かつ最も急成長している地域であり続ける見込みです。この地位は、中国のデジタルインフラ計画、日本の半導体ファブ復活、そしてインドのデジタル公共インフラ構想が相まって生み出した効果を反映しており、これらはいずれも、データセンター、通信、および産業分野における効率的でコンパクトな電源保護に対する新たな需要を支えています。また、同地域はSiCおよび関連するパワーエレクトロニクスのバリューチェーンへのアクセスが容易であるという利点も享受しており、これにより製造コスト効率が向上し、調達サイクルの短縮化に伴いリードタイムの圧迫を軽減することが可能です。このバリューチェーン上の優位性は重要な意味を持ちます。なぜなら、大規模なデータセンターや通信プロジェクトのバイヤーは、プロジェクト規模の拡大に伴い、納期の確実性、柔軟な構成、およびコスト管理をより重視するようになっているからです。これらの理由から、アジア太平洋地域のトランスレスUPS市場は、予測期間を通じて主要な成長エンジンであり続ける可能性が高いと考えられます。

北米は、ハイパースケール事業の拡大、送電網への投資、および大規模データセンター・キャンパスへの継続的な設備投資に支えられ、トランスレスUPS市場における第2の主要な需要拠点となっています。アマゾンは2026年4月、ミシシッピ州のデータセンターに250億米ドルを投資すると発表し、同地域において依然として大規模な新たな重要電力インフラが計画されていることを示唆しました。イートン社の報告によると、米国の民間電力会社は、データセンターの電力需要増に対応するため、今後5年間で約4,000億米ドル規模の送電網アップグレードを計画しており、デジタルインフラの成長がもたらす広範なシステムへの影響が浮き彫りになっています。欧州は、特に運用損失や報告義務がより厳格に扱われるデータセンターや産業分野において、効率性に関する規制や更新サイクルが、近代的で高効率なシステムを依然として後押ししているため、商業的に重要な市場であり続けています。そのため、アジア太平洋地域の規模には及ばないもの、欧州は依然としてプレミアム需要の中心的な位置を占めています。

南米、中東・アフリカは絶対的な規模では依然として小さいもの、5Gの展開、コロケーション施設の拡充、および電力網の不安定さが、成熟した地域とは異なる需要パターンを生み出しており、多くの場合、コンパクトで効率的なバックアップアーキテクチャが好まれるため、戦略的に重要です。ブラジルとアルゼンチンは南米における主要な需要拠点であり続けていますが、一方、アラブ首長国連邦(UAE)とサウジアラビアでは、国家主導のデジタルインフラプログラムやAI関連施設の開発を通じて、三相電源に対する需要が拡大しています。アフリカでは、通信事業者が限られたキャビネット内でより長時間のバックアップ能力を必要としているため、通信用途が依然として中心的な位置を占めています。UPTECHは、コンパクトなサイズ、効率性、通信グレードの信頼性を兼ね備えたトランスレスUPS製品を販売しています。これらのフロンティア地域は、現時点での売上高の主導権を握るものではありませんが、トランスレスUPS市場の潜在顧客基盤を拡大し、予測期間を通じてより幅広い製品ポートフォリオの必要性を強める要因となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケール・データセンターの容量拡大

- エネルギー効率の向上と総所有コストへの注目

- 高電力密度と小型化への需要の高まり

- 段階的な容量拡張に向けたモジュラー型UPSの導入

- 炭化ケイ素パワーステージの効率向上

- 料金最適化のための系統連系型UPSの活用

- 市場抑制要因

- システムおよびバッテリーへの初期投資額の高さ

- 突入電流が大きい環境およびレガシー環境における負荷互換性の限界

- ネットワーク接続型電力制御システムのサイバーセキュリティ上のリスク

- ワイドバンドギャップ半導体の供給集中

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力定格別

- 10 kVA未満

- 10~100 kVA

- 100 kVA超

- フェーズ別

- 単相

- 三相

- エンドユーザー産業別

- データセンター

- 工業製造

- 商業ビル

- ヘルスケア施設

- 通信

- その他のエンドユーザー産業

- フォームファクター別

- ラックマウント型

- タワー

- モジュラー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Socomec Group S.A.

- ABB Ltd.

- Riello Elettronica S.p.A.

- Vertiv Group Corporation

- Fuji Electric Co., Ltd.

- Kehua Data Co., Ltd.

- Cyber Power Systems(USA), Inc.

- Centiel AG

- Borri S.p.A.

- AEG Power Solutions B.V.

- Piller Group GmbH

- East Group Co., Ltd.

- INVT Power System(Shenzhen)Co., Ltd.

- Salicru S.A.

- BlueWalker GmbH

- BPC Energy Limited

- N1 Critical Technologies, Inc.

- Shenzhen EverExceed Industrial Co., Ltd.

- Kohler Uninterruptible Power Ltd.

- Santak Electronic(Shenzhen)Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日