欧州の化学品倉庫保管市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Chemical Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063324

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

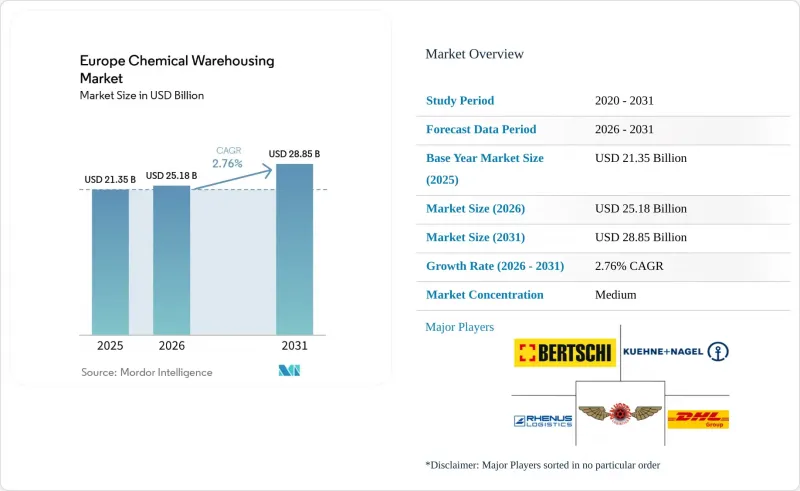

Mordor Intelligenceによると、欧州の化学品倉庫市場の規模は、2025年の213億5,000万米ドルから、2026年には251億8,000万米ドル、2031年までに288億5,000万米ドルへと拡大し、2026~2031年にかけてCAGR2.76%で成長すると予測されています。

本レポートは、倉庫タイプ(一般倉庫、特殊化学品倉庫、危険物(HAZMAT)倉庫、その他)、化学品タイプ(引火性液体、その他)、エンドユーザー産業(基礎化学品製造、特殊化学品製造、その他)、国(ドイツ、スペイン、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の化学品倉庫市場の動向と洞察

ギガファクトリーにおけるバッテリーグレード化学品の生産拡大が、ADR規制対象物質の保管需要を押し上げ

欧州のバッテリーセルの急速な生産拡大により、ADRクラス8規制の対象となる水酸化リチウム、NMP溶剤、PVDFバインダーに対する需要が集中しています。NorthvoltのEtt拠点における2026年までの60GWhへの拡大計画だけでも、半径50km圏内に新たな温度管理型保管施設が必要となり、これにより2028年までに地域の保管容量は50万m2を超える見込みです。消火設備のアップグレード、危険物専用ベイの設置、±2℃の温度管理が必要となるため、施設への投資コストは標準サイトよりも30~45%高くなります。スペースの逼迫が最も深刻なのは、ドイツ東部、スウェーデン北部、ハンガリーの自動車産業回廊であり、SEVESO III規制による許可を迅速に取得し、モジュール式倉庫を展開できる事業者が有利となります。

EUのCBAMに関連した基礎化学品の国内回帰が、バッファストック倉庫の需要を生み出しています

輸入アンモニアとメタノールに対する炭素関税により、EU域内での生産が20年ぶりに採算的になり、BASFやYaraが欧州のでの生産能力再開を計画するきっかけとなりました。メーカー各社は現在、供給リスクをヘッジするため、2023年の標準値の2倍にあたる30~45日分の原料を保有しており、ルートヴィヒスハーフェン、アントワープ、地中海沿岸の港湾周辺で倉庫面積が拡大しています。規模よりも柔軟性が重視されるため、俊敏なWMSを備えた多品目倉庫が、単一商品用タンクに取って代わり、シェアを拡大しています。北アフリカからのグリーン水素輸入がコスト面で優位性をもたらすため、イタリアとスペインはCBAMの恩恵を特に受けており、埠頭近隣の保管需要が急増しています。

港湾の混雑と紅海経由への迂回により、滞留時間と在庫リスクが拡大

2025年、喜望峰経由の航路により、アジアからEUへの航海日数は最大14日延長されました。ロッテルダムにおけるコンテナの平均滞留期間は4日から10日に延び、輸入業者は安全在庫を倍増させ、より高い滞船料を支払うことを余儀なくされました。代替サプライヤーを持たない特殊品目の輸入業者は、15~20%の物流コスト上昇を吸収せざるを得ず、利益率が縮小し、調達先を国内回帰した生産能力へとシフトさせる傾向にあります。

セグメント分析

温度管理型化学品倉庫は、2031年までの欧州の化学品倉庫市場シェアの成長軌道の5.62%を占めました。これは、±2℃という狭い温度範囲しか許容しないバイオ医薬品や電池用電解液の需要急増を反映したものです。こうした高仕様施設に関連する欧州の化学品倉庫市場規模は拡大しています。これは、事業者が既存の倉庫を改修し、マルチゾーン空調、湿度調整装置、不活性ガス消火システムを導入することで、単一の施設内でGDP(適正製造規範)とADR(危険物輸送規則)の要件を満たそうとしているためです。1平方メートルあたり1,200~1,800ユーロ(1,411~2,117米ドル)に上るプレミアムな建設コストは、バイオシミラーのパイプライン用に最大5年間に及ぶ契約期間によって相殺される傾向が強まっており、これにより不動産所有者はより高い利回りを確保し、債務返済スケジュールを前倒しすることが可能になっています。

2025年においても、特殊化学品倉庫は欧州の化学品倉庫市場規模の38.58%を占め続けており、その中心となるのは、隔離されたベイ、導電性床コーティング、ISOクリーンルーム付属施設を必要とするマイクロバッチの電子化学品や機能添加剤です。主にバルク商品用ホールからなる一般倉庫は、顧客がアップグレードされた特殊施設内で提供される付加価値の高い混合や事前希釈サービスへと移行するにつれ、価格決定力を失いつつあります。危険物専用ビルは依然として石油化学製品の流通において不可欠ですが、PFAS汚染への懸念から保険料が上昇し、利益率の圧迫に直面しています。これにより、小規模事業者は「デジタル欧州の」助成金による資金提供を受けた、共同事業による消火用水貯留設備のアップグレードへと向かっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ギガファクトリーにおけるバッテリー用化学品の生産拡大が、ADRの貯蔵需要を押し上げている

- EUのCBAMに関連した基礎化学品の国内回帰が、バッファ在庫の倉庫保管を生み出している

- EUの「デジタル欧州の」補助金により、倉庫におけるロボットと自律化の導入が加速している

- 北海沿岸の港湾周辺における洋上風力発電用樹脂と硬化剤の出荷量の急増

- EU化学品戦略によるQRコードによるトレーサビリティの義務化が、WMSのアップグレードを後押ししている

- 柔軟なマルチテナント型危険物保管スペースを必要とする受託合成スタートアップ企業の台頭

- 市場抑制要因

- 高コストな除染能力を必要とするPFAの段階的廃止に伴う負債

- グリーンファイナンス分類と金利上昇が改修の参入障壁を高めている

- 港湾の混雑と紅海経由の迂回ルートが滞留時間と在庫リスクを拡大させている

- 異常気象への耐性を求める規制が、現場での予定外の設備投資を促進している

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 倉庫タイプ別

- 一般倉庫

- 特殊化学品倉庫

- 危険物(HAZMAT)倉庫

- 温度管理型化学品倉庫

- 化学品タイプ別

- 引火性液体

- 腐食性物質

- 有害物質

- 酸化剤

- その他

- エンドユーザー産業別

- 基礎化学品製造

- 特殊化学品製造

- 医薬品・ライフサイエンス

- 農業用化学品

- 塗料、コーティング、接着剤

- 食品・飼料添加物

- 石油・ガス/石油化学

- その他

- 国別

- ドイツ

- 英国

- ロシア

- イタリア

- オランダ

- スペイン

- ポーランド

- フランス

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel

- Rhenus Logistics

- Bertschi AG

- Den Hartogh Logistics

- Talke Logistics

- HOYER Group

- Broekman Logistics

- Odyssey Logistics & Technology Corporation

- Mainfreight

- NTG Nordic Transport Group A/S

- H.W. Coates

- TIBA Group

- H.Essers

- DSV A/S

- CMA CGM Group(CEVA Logisticsを含む)

- BDP International

- GEODIS

- C.H. Robinson

- XPO, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日