船舶および海運TIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Marine And Shipping TIC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063297

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

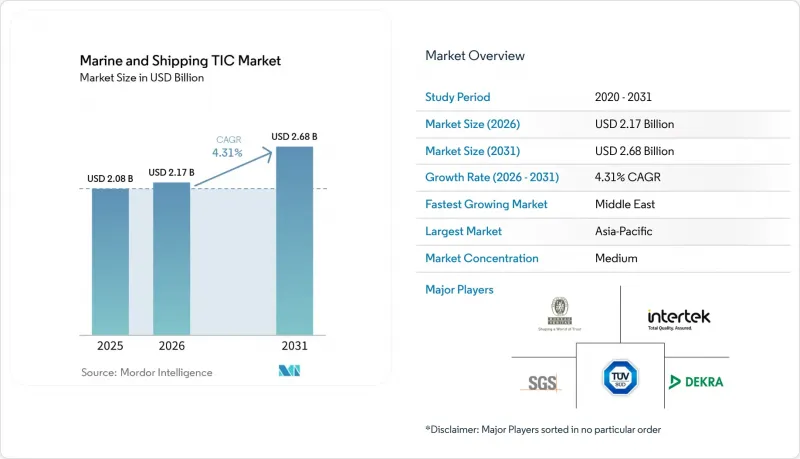

Mordor Intelligenceによると、船舶および海運TIC市場の規模は2025年に20億8,000万米ドルと評価され、2026年の21億7,000万米ドルから2031年までに26億8,000万米ドルへと拡大し、2026年から2031年までのCAGRは4.31%になると推定されています。

本レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(インハウス、アウトソース)、サービス提供形態(オンサイト、オフサイト/ラボ、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の船舶および海運TIC市場の動向とインサイト

脱炭素化の義務化が代替燃料試験を推進

国際海事機関(IMO)は、2026年の11%から2030年までに21.5%へと段階的に引き上げられる炭素強度削減の目標を設定しており、船主はアンモニア、メタノール、水素推進システムを商業運用前に検証することが義務付けられています。DNVのEU資金による「Ammonia24」プログラムは、すでに安全指針を発行しており、これにより39隻のアンモニア燃料船の受注が進行可能となりました。これは、標準化がいかに資本投資を加速させるかを示しています。代替燃料を動力源とする新造船1隻ごとに、試運転試験、中間検査、および改造後の検証が必要となり、ディーゼル船隊にはこれまで存在しなかった継続的な収益源が生まれています。ロイド・レジスターは、2025年に水素燃料電池の設置ガイドラインを公表することでこの変化を補完し、造船所に対し、換気、漏洩検知、防爆設計に関する明確な指針を提供しました。目標ベースの基準が規定的な規則に取って代わるにつれ、船級協会は、早期導入者向けに独自の試験パッケージを高額で提供する自由を得ています。

加速する洋上風力発電設備の設置が、船舶保証検査を必要としています

欧州の75ギガワットの洋上風力発電設備と380ギガワットの計画需要に対応するため、ジャッキアップ船、ダイナミックポジショニングシステム、海底ケーブル設備に対する継続的な船舶保証検査が求められています。2026年2月に発行された、オーストエド社の4.2ギガワット規模のホーンシー3および4プロジェクトに対するDNVの適合証明書は、クレーン荷重曲線や気象ウィンドウのモデリングに現在適用されている、高度な技術的厳格さを示す好例です。ビューロー・ベリタスとアメリカ船級協会(ABS)も2026年初頭に重量物運搬船に対して同様の承認を発行しており、高収益な検査業務をめぐる競合を激化させています。波高50メートルの海況におけるブレードの公差検査といった新たな要件は、従来の貨物検査の範囲をはるかに超えており、手数料収入の潜在的な増加につながっています。ビューロー・ベリタスの海洋・オフショア部門は、2023年に11億6,000万ユーロ(12億4,000万米ドル)の売上高を報告しており、そのうち洋上風力発電が占める割合が増加していることから、同セグメントが収益に与える重要な影響が浮き彫りになっています。

新興国における有資格船舶検査員の不足

東南アジア、アフリカ、南米では、代替燃料システム、デジタルツインの検証、高度な非破壊検査の認定を受けた検査員が十分に不足しています。国際海事調査協会(IIMS)やロイド・レジスター・マリタイム・アカデミーによるプログラムがあるにもかかわらず、人材育成のパイプラインは依然として脆弱なままです。中国と韓国が世界の造船受注の80%以上を占めていますが、地域の労働力はIACSの統一要件を習得するのに苦戦しており、承認までのリードタイムが長期化しています。インド船級協会(IRS)は、複雑な検査において海外からの専門家に依存しており、プロジェクトコストを押し上げています。STCW条約に基づくAI駆動型診断に関する継続教育が義務付けられていないため、スキルギャップは解消されず、特に滞留率が高いアフリカの港湾ではその傾向が顕著です。

セグメント分析

認証分野はCAGR4.47%と最も急速に拡大しており、これは船主が自律航行や代替燃料の安全性を証明する必要性を反映しています。検査分野は、法定の船体厚さ検査やバラスト水検査に支えられ、2025年時点で45.23%と依然として最大のシェアを占めています。認証サービスにおける船舶および海運TIC市場の規模は、デジタルツインやソフトウェア検証の成熟に伴い、着実に拡大すると予測されています。ClassNKの「AUTO-Nav2(All)」表記やビューローベリタスの「Augmented Surveyor 3D」プラットフォームの採用拡大は、リアルタイムデータの流れによって検査と認証の境界線が曖昧になりつつあることを示しています。船主は統合調査契約に実験室試験を組み込むケースが増えており、これにより事務処理が簡素化され、収益は包括的なサービスを提供する事業者へとシフトしています。

試験サービスの拡大ペースは緩やかですが、燃料品質分析や排出ガスサンプリングは、コンプライアンス遵守のために依然として不可欠です。ドローン画像やLiDARスキャンと連動した継続的モニタリングのサブスクリプションは、継続的な収益を拡大させ、単発の報告書からデータ駆動型のライフサイクル保証への構造的転換を後押ししています。リモートツールの普及に伴い、規制当局や保険会社がアルゴリズムやセンサーに基づく証拠を受け入れる際に船級協会の承認に依存しているため、認証の戦略的重要性が高まっています。

地域別分析

アジア太平洋地域は2025年の収益の34.41%を占め、これは中国の全世界の造船受注シェア52.8%と、韓国が受注残高で28.1%を占めるリーダーシップに牽引されたものです。船舶数ではClassNKが首位に浮上し、総トン数では中国船級協会がトップ5入りを果たしており、この地域における活発な活動を裏付けています。日本の「MEGURI2040」プログラムは2026年初頭に4隻の自律航行船舶を認証し、新たな試験枠組みへの需要を喚起しました。インド船級協会(IRS)は2025年1月以降に115隻の船舶を登録し、サウジアラビアに事務所を開設して、アジア太平洋地域のノウハウを近隣市場へと拡大しました。韓国船級協会(KR)の2025年の売上高は前年比4%増の2,060億ウォン(1億5,500万米ドル)に達し、国内の造船活動の増加に伴い、2026年にはさらなる増収を目指しています。

中東地域は、2031年までに5.61%という地域別で最も高いCAGRで推移すると予測されています。サウジアラビアの港湾投資やアラブ首長国連邦(UAE)の物流網拡大は、新規建設中のターミナルや海洋エネルギープロジェクトへの近接性を求める船級協会を惹きつけています。また、地政学的緊張の高まりによりホルムズ海峡での戦争リスクプレミアムが上昇すると、独立した船体・機関検査への要請が強まり、検査需要も高まります。インド船級協会のリヤド支店は、こうした機会を捉えるための戦略的な位置づけを示しています。

欧州と北米は、船隊が成熟していることから平均を下回る成長率を示していますが、洋上風力発電、船舶保証検査、デジタルツイン認証といった高収益のニッチ市場を独占しています。DNVのブレーマーハーフェン洋上風力コンピテンスセンター(エンジニア100名)やロイド船級協会のヒューストン事務所は、先進的な能力への継続的な投資を裏付けています。アフリカと南米は、検査員の数や試験インフラが限られているため遅れをとっていますが、遠隔検査や研修に関するパートナーシップにより、潜在的な可能性が徐々に引き出されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脱炭素化の義務化が代替燃料の試験を促進しています

- 予知保全の検証に向けたデジタルツインの導入拡大

- 自律型船舶の成長が認証需要を高めています

- バラスト水処理の適合性試験の厳格化

- 洋上風力発電設備の設置加速に伴い、船舶保証検査が必要となる

- 船体健全性の検証に対する保険料優遇措置

- 市場抑制要因

- 新興国における有資格船舶検査員の不足

- 高度な非破壊検査装置の高コスト

- 旗国ごとの規制枠組みの断片化

- 国境を越えた検査へのアクセスに影響を与える地政学的緊張

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 試験

- 検査

- 認証

- 調達タイプ別

- インハウス

- 外部委託

- サービス提供形態別

- オンサイト

- オフサイト/検査室

- リモート/デジタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bureau Veritas SA

- Intertek Group plc

- SGS SA

- TUV SUD AG

- DEKRA SE

- Lloyd's Register Group Limited

- DNV AS

- American Bureau of Shipping

- Nippon Kaiji Kyokai(ClassNK)

- RINA S.p.A.

- China Classification Society

- Korean Register

- Indian Register of Shipping

- Tasneef(Emirates Classification Society)

- Russian Maritime Register of Shipping

- Polish Register of Shipping

- Hellenic Register of Shipping

- Vietnam Register

- Croatian Register of Shipping

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日