製品プロトタイピング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Product Prototyping - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

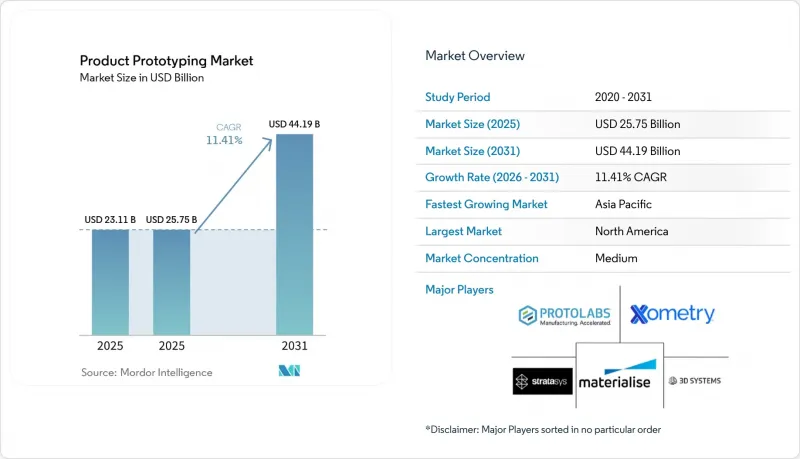

Mordor Intelligenceによると、製品プロトタイピング市場の規模は、2025年の231億1,000万米ドル、2026年の257億5,000万米ドルから、2031年までに441億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は11.41%になると予測されています。

本レポートは、製品タイプ(3Dプリンティング、CNC加工など)、材料タイプ(プラスチック、金属、複合材料など)、サービスタイプ(設計・エンジニアリング、プロトタイプ製造など)、最終用途産業(自動車、航空宇宙・防衛、民生用電子機器、医療機器、産業機械など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の製品プロトタイピング市場の動向と洞察

オンデマンド製造およびハイパーパーソナライズ製品への需要の高まり

エレクトロニクス、医療機器、自動車内装の各ブランドは、プル型製造への依存度を高めており、数日以内に納品される単品やマイクロバッチを発注しています。患者ごとにカスタマイズされた整形外科用ガイドは、形状のばらつきにより従来の金型製作が不経済になる好例です。靴メーカーは個々の歩行パターンに合わせた格子構造のミッドソールをテストし、眼鏡デザイナーは顔のスキャンデータに基づいてフレームの試作を繰り返しています。ISO 13485およびISO 9001の枠組みにより、分散型ワークフローでも生産レベルのトレーサビリティが確保され、導入が容易になっています。AIによる製造可能性チェックの自動化により、エンジニア以外の担当者も参入できるようになり、製品プロトタイピング市場が拡大しています。

積層造形における部品単価の低下加速

マルチレーザーシステムによるスループットの向上や、粉末回収ループによる廃棄物の削減により、ポリマーおよび金属の積層造形部品コストは5年間で30~40%低下しました。バインダージェット方式のプラットフォームでは、サイクル間で粉末を再利用するようになり、単位当たりのコストがさらに低下しています。航空宇宙プログラムでは、これらのコスト削減効果を活用し、鍛造前の設計検証のためにチタン部品の試作を早期に行っています。材料ベンダーは、エンジニアリングポリマーの価格を2020年比で20~30%引き下げており、これが普及を促進しています。高度なビルド最適化ソフトウェアと相まって、こうした変化により、製品プロトタイピング市場は、かつてCNC加工に限定されていた用途へと拡大しています。

機能性プロトタイプのポストプロセッシングおよび仕上げの高コスト

サポート除去、サンドブラスト、熱処理などの工程は、金属部品の基本製造コストを3倍に膨らませる可能性があり、コストに敏感な分野における機能性プロトタイプのビジネスケースを損なう恐れがあります。AM Flow社やPostProcess Technologies社が自動化された仕上げセルを提供しているもの、40万米ドルを超える導入コストが多くの製造現場にとって障壁となっています。また、人手による工程はばらつきを生じさせ、航空宇宙や整形外科用インプラントにおける厳しい公差要件を満たすことを困難にしています。これらの費用を負担したくない顧客は、リードタイムが長くなるにもかかわらず従来の機械加工に戻っており、自動化が普及し設備投資コストが低下するまでは、製品プロトタイピング市場の収益化を制約することになります。

セグメント分析

3Dプリンティングは2025年の収益の36.57%を占め、製品プロトタイピング市場で最大のシェアを確保しており、CAGR11.64%で拡大すると予測されています。複雑なラティス構造やコンフォーマル冷却チャネルの実現により、航空宇宙用ブラケットや医療用インプラントにおいては、積層造形が標準的な手法となっています。CNC加工は、10ミクロン未満の公差や鏡面仕上げが必須とされる分野では依然として重要性を維持していますが、セットアップに時間がかかることが成長の足かせとなっています。射出成形は、外観の美しい表面や量産用プラスチックが不可欠な場合、量産に向けた検証工程として依然として活用されていますが、初期の金型コストが障壁となり、少量生産プログラムの導入を制限しています。

ハイブリッドワークフローでは、薄肉筐体向けに板金レーザー切断とCNC曲げ加工を統合しており、平面形状の部品においては積層造形に匹敵するサイクルタイムを実現しています。1回の造形工程で硬質およびエラストマー系ポリマーを積層する多材料積層造形プラットフォームは、製造手法間の境界をさらに曖昧にし、アセンブリの統合とリードタイムの短縮を促進しています。これらの技術が融合するにつれ、製品プロトタイピング市場は、柔軟でデジタル主導型の生産体制へと移行し続けています。

2025年にはプラスチックが売上高の44.88%を占め、そのコスト面および加工の汎用性を裏付けています。しかし、複合材料は2031年までにCAGR11.67%を記録すると予想されており、これはあらゆる材料セグメントの中で最も高い成長率となります。連続繊維印刷技術により、現在では、オートクレーブ用金型を製作する前に、自動車や航空宇宙構造物の荷重経路を検証できるようになりました。放熱性や生体適合性が求められる分野では金属が依然として不可欠であり、医療および航空宇宙用プロトタイプの積層造形においては、チタンとアルミニウムが主流となっています。

エラストマー製プロトタイプは、複数のショア硬度レベルを再現できるフォトポリマーの助けを借りて、シールや触覚フィードバックといった使用事例を支えています。セラミックやバイオベースポリマーの需要はニッチな分野ではありますが、欧州のサステナビリティ規制を背景に拡大しています。プロトタイプ用材料と量産用材料の間のギャップが縮小していることで、再設計サイクルが短縮され、製品プロトタイピング市場のさらなる成長が促進されています。

地域別分析

北米は、自動車および航空宇宙の設計センターが集中し、受託製造が盛んなことを背景に、2025年の売上高の30.18%を占めました。重要なサプライチェーンの国内回帰(リショアリング)に向けた政府のインセンティブは、現地のプロトタイプ需要を引き続き後押ししています。しかし、アジア太平洋地域はCAGR12.11%を記録すると予測されています。これは、2026年第1四半期に中国で3Dプリンティング機器の生産量が前年同期比54%増加したことに起因します。インドのフレンドショアリング(友好国への生産移管)イニシアチブは、同地域の生産能力拡大をさらに加速させています。

欧州の成長は、ドイツの自動車用金型産業の集積地と、英国の航空宇宙認証に関する専門知識に支えられています。GEエアロスペースによる1億1,000万ユーロ(1億2,400万米ドル)の地域投資は、持続的な信頼を裏付けています。中東およびアフリカ市場は新興市場であり、サウジアラビアによる2,600万米ドルのタングステンコア・フレームワークが、現地のイノベーションと世界のOEMパートナーシップを結びつける好例となっています。

南米市場は依然として小規模ですが、ブラジル企業がラピッドツーリングを試験導入し、アルゼンチンの航空宇宙プロジェクトが衛星部品向けの金属積層造形を試験していることから、勢いを見せています。地域を問わず、ベンダー選定においては、コストやリードタイムと、知的財産の保護や認証インフラとのバランスが重視されるようになっており、この判断基準が製品プロトタイピング市場における流れを形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパーパーソナライズされた製品のオンデマンド製造の急増

- 部品あたりの積層造形コストの急速な低下

- 家電製品の製品ライフサイクルの短縮

- 自動車メーカーによるアジャイルなハードウェアスプリントへの転換

- クラウド接続型プロトタイピング・プラットフォームへのベンチャーキャピタル資金の流入

- 地域製造業のレジリエンスに向けた政府の研究開発補助金

- 市場抑制要因

- 機能性プロトタイプの後処理および仕上げコストの高さ

- ハイブリッド(CNC+AM)ワークフロー統合における根強いスキルギャップ

- 原材料(エンジニアリンググレードポリマー)価格の変動

- 分散型製造ネットワークにおける知的財産の盗用に関する懸念

- 業界価値/バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- 製品タイプ別

- 3Dプリンティング

- CNC加工

- 射出成形

- 板金試作

- その他の製品タイプ

- 素材のタイプ別

- プラスチック

- 金属

- 複合材料

- ゴム

- その他の素材タイプ

- サービスタイプ別

- 設計・エンジニアリング

- 試作製造

- 機能試験

- 3Dスキャンとリバースエンジニアリング

- その他のサービスタイプ

- エンドユーズ産業別

- 自動車

- 航空宇宙・防衛

- 家庭用電子機器

- 医療用機器

- 産業機械

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Proto Labs, Inc.

- Materialise NV

- 3D Systems Corporation

- Stratasys Ltd.

- Xometry, Inc.

- Fathom Digital Manufacturing Corporation

- Quickparts.com, Inc.

- Star Rapid Manufacturing Co., Ltd.

- Hubs B.V.

- GE Additive(General Electric Company)

- Renishaw plc

- Sculpteo S.A.

- Vaupell Holdings, Inc.

- HLH Prototypes Co., Ltd.

- Weerg S.r.l.

- Shapeways Holdings, Inc.

- RapidDirect(Hangzhou Bright Technology Co., Ltd.)

- ProtoCAM Additive Manufacturing, LLC

- Forecast 3D, Inc.

- Rapid Manufacturing Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日