3Dセキュア決済認証:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

3D Secure Pay Authentication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063286

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

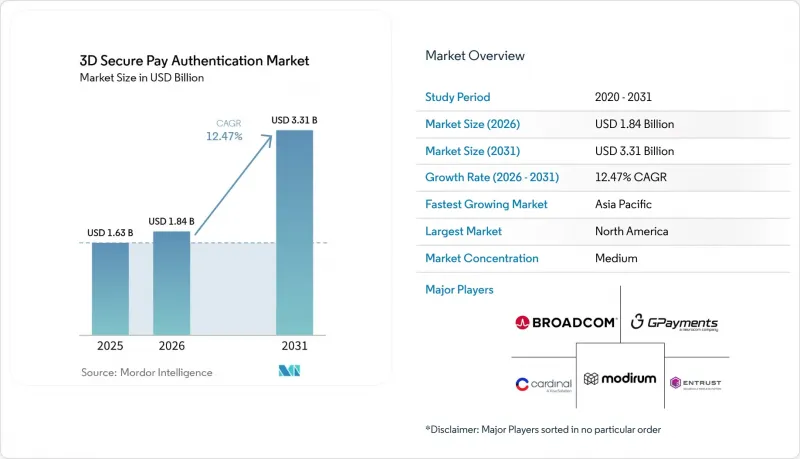

Mordor Intelligenceによると、3Dセキュア決済認証市場の規模は、2025年の16億3,000万米ドルから2026年には18億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.47%で推移し、2031年には33億1,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(アクセス制御サーバー、3-Dセキュアサーバーおよび加盟店プラグインなど)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、認証フローの種類(フリクションレスフローなど)、エンドユーザー(銀行および発行会社、加盟店および決済ゲートウェイ、決済サービスプロバイダーなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の3Dセキュア決済認証市場の動向とインサイト

Eコマースの急増とカード非対面型不正利用の増加

2025年のEコマース詐欺被害額は過去最高の480億米ドルに達し、カード非対面取引の不正利用がカード詐欺全体の73%を占めるに至りました。これにより、強力な顧客認証が損失防止の主要な手段となっています。2026年のチャージバックによる詐欺被害額は281億米ドルと予測されており、商品代金、送料、手数料を含めると、現在、不正利用による1ドルの被害につき、米国の加盟店は4.61米ドルのコストを負担することになります。EMV 3-D Secureの責任転嫁ルールにより、認証が拒否された場合、チャージバックの責任は発行者に帰属することになり、これにより銀行はチャレンジ率を引き上げるよう促されています。認証済み決済は、不正を理由としたチャージバックを60~80%削減し、この効果は1件あたり0.05~0.15米ドルの手数料を相殺するものです。したがって、不正の増加は3Dセキュア決済認証市場のプロバイダーにとって取引量の拡大を後押しする一方で、セキュリティとストレスのない体験とのバランスを取ることを迫っています。

規制要件がコンプライアンスのタイムラインを圧縮

「決済サービス指令2(PSD2)」は、欧州における約200億ユーロ(223億米ドル)の不正利用を防止しましたが、適用除外範囲の縮小や、低リスクなリクエストに対する発行会社の拒否により、現在では認証が義務付けられる取引量が増加しています。インドの2025年9月の指針では、2026年4月以降、国内取引のすべてにおいて少なくとも1つの動的認証要素が義務付けられ、発行会社はコンプライアンス違反による損失について顧客に補償しなければなりません。ブラジルの決議第506号では、Pix送金および端末登録に生体認証が義務付けられており、これにより現地金融機関のインフラ投資が増加しています。Visaは2025年10月より、認証率がネットワークの閾値を下回った場合、アクワイアラーに対してペナルティを課し始めました。これにより、2026年1月以降、米国における認証件数は増加しています。複数の地域における規制により、自然発生的な需要の下限となるコンプライアンス基準が設定され、これまで加盟店による導入が任意であった地域においても、3Dセキュア決済認証市場の拡大が加速しています。

統合コストと複雑さが中堅・中小規模加盟店を躊躇させる

認証ごとの手数料は控えめに見えますが、小規模な加盟店にとっては、限られたリソースを圧迫する、一度限りの統合プロジェクト、端末のテスト、そして継続的なクレーム対応に直面することになります。EnterSekt社のOrkestrateは、導入を85%高速化し、98%の摩擦のないログインを約束していますが、導入は依然として大手銀行に偏っています。規制要件により、少額取引でさえ強力な顧客認証が義務付けられており、一部の販売者は、不正防止のメリットを薄めるリスクベースの免除を求めてロビー活動を行っています。平均取引額が高い場合、費用対効果のギャップは縮小しますが、多くの小規模事業者は依然として、顧客離れを招くリスクを冒すよりも、チャージバックを吸収することを選択しています。したがって、3Dセキュア決済認証市場へのブレーキは、細分化されたロングテールセグメントにおいて最も深刻です。

セグメント分析

発行会社がモバイルアプリに生体認証やパスキーのフローをネイティブに組み込むにつれ、SDKおよび統合サービスは、3Dセキュア決済認証市場の収益においてシェアを拡大する見込みです。「3Dセキュアサーバーおよび加盟店プラグイン」カテゴリーは、既存の導入実績を反映して2025年時点で42.53%のシェアを維持しましたが、デバイスの紐付けを迅速化し、メンテナンスを軽減するモジュール式ソフトウェアキットへの移行が進んでいます。VisaのPayment Passkey ServiceやNoon Paymentsの世界の展開は、カードネットワークがマネージドサービスを通じてプラグアンドプレイ型のFIDO2を提供しようとする意図を示しており、これがSDK支出の予測CAGR12.91%を支えています。ディレクトリサーバーはルーティングコンポーネントとしての重要性を維持していますが、その多くは単体で販売されるのではなく、より広範なオーケストレーションプラットフォームにバンドルされています。また、統合予算は委任認証機能にも向かっており、これにより加盟店はリスクを事前に評価し、必要な場合にのみ発行者のアクセス制御サーバーを呼び出すことが可能になります。

クラウド提供モデルは、さらなる成長を促進しています。IBM Cloud上のUtimacoの「Payment HSM as a Service」は、資本集約的なハードウェアから、弾力性のある暗号化機能への移行を示す好例です。Mastercardのトークンサービスは現在、認証メタデータを付加しており、これにより個別のサーバー呼び出しの必要性が減少し、トークン化コンポーネントと認証コンポーネントの境界が曖昧になっています。インドなどのモバイルファースト市場では、生体認証やパスキーによって成功率が2~3ポイント向上すると見込まれており、フィンテックや「Buy Now Pay Later(後払い)」プラットフォーム全体でSDKへの需要が高まっています。その結果、SDKやオーケストレーションツールは、決済時の摩擦を増すことなく、3D Secure Pay認証市場の勢いを後押ししています。

2025年時点で、クラウドベースの導入は3Dセキュア決済認証市場規模の51.18%を占めており、2031年まで年率12.83%で成長する見込みです。IBM Cloud上のUtimaco Payment HSMやMicrosoft Azure Payment HSMといったマネージドサービスにより、物理的な鍵管理ハードウェアが不要となり、中堅の発行機関にもエンタープライズレベルのセキュリティが提供されるようになります。リスクスコアを算出するリアルタイムの機械学習モデルは、現在クラウド環境において継続的に更新されており、これは固定型のオンプレミス型アプライアンスでは実現が困難な成果です。2026年3月に欧州で開始されたVisaのIntelligent Authorizationプラットフォームは、99.999%の稼働率と96.3%の承認精度を約束しており、これらの指標はクラウドの回復力を示しています。

データ居住要件によりローカルでの処理が求められる場合、特に南米やアジア太平洋地域の規制対象銀行においては、オンプレミスシステムが依然として利用されています。ハイブリッドアーキテクチャでは、イベントストリーム分析をクラウドに配置しつつ、キーストアをローカルに保持することで、コンプライアンス要件を満たす架け橋を提供します。変動価格体系もクラウドをさらに有利にしています。認証1回あたり0.05~0.15米ドルの従量課金制は、ハードウェアの減価償却を5年間にわたって行うよりもシンプルです。米国の金融機関に最大350億米ドルの損害をもたらしている不正利用の急増や合成IDの脅威は、スケーラブルな分析の必要性を強めており、3Dセキュア決済認証市場におけるクラウドの主導的地位を確固たるものにしています。

地域別分析

2025年、北米は40.55%のシェアを維持し、収益面で首位に立ちました。これは、VisaおよびMastercardによるインターチェンジ手数料の最適化に加え、2025年10月のパフォーマンスペナルティが、発行会社にeコマーストラフィックのより高い割合を認証させる要因となったためです。同地域の充実したクラウドインフラにより、アクワイアラーはリスクスコアリングを迅速に導入でき、ネットワークトークンの普及率は世界の他のどの地域よりも高くなっています。

アジア太平洋地域は成長の原動力であり、2031年までの年間平均成長率(CAGR)は13.11%と予測されています。インドにおける2026年4月の動的2要素認証の義務化や、中国における越境EC需要の急増により、発行会社はEMV 3-D Secure 2.xを大規模に導入せざるを得なくなっています。2026年には、世界中で126億個以上のネットワークトークンが稼働しており、日常的な取引をモバイルウォレットが占める割合が高いため、アジア太平洋地域がその大部分を占めています。しかし、認証成功率には依然として格差が見られます。2026年の認証成功率は、英国が95%であるのに対し、インドは72%、ブラジルは36%にとどまっており、ベンダーが解消すべき準備状況の格差が浮き彫りになっています。

欧州では、PSD2の導入が成熟していることから、世界で最も高い認証成功率を誇っており、英国で95%、イタリアで93%、オランダで92%を記録しています。取引リスク分析の免除要件が引き続き厳格化されているため、飽和状態にある市場であっても取引量は高水準を維持しています。中東・アフリカおよび南米は、絶対額では遅れをとっていますが、アラブ首長国連邦やサウジアラビアがカードネットワークの基準に規則を整合させ、ブラジルでは生体認証を必須とするPixの要件が支出を押し上げていることから、飛躍的な普及が見られます。したがって、発行者の能力における地域間の格差が、3D Secure Pay認証市場の多速度な拡大経路を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- Eコマースの急増と非対面型カード詐欺

- 規制要件(PSD2 SCA、インドRBI、ブラジルBCB)

- EMV 3-D Secure 2.Xプロトコルへの移行

- モバイルウォレットとアプリ内決済のブーム

- WebAuthnとPasskeyの統合

- クラウドHSMを活用したリアルタイム・リスクスコアリング

- 市場抑制要因

- 統合コストと複雑さ

- 義務化されていない地域におけるチェックアウト時の摩擦

- 新興国における発行体の準備状況のばらつき

- データ共有を制限するプライバシー規制(RbA)

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- アクセス制御サーバー(ACS)

- 3-D Secureサーバー/マーチャントプラグイン

- ディレクトリサーバー

- SDKおよび統合サービス

- その他のコンポーネント

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 認証フロータイプ別

- フリクションレス・フロー

- チャレンジフロー

- アウト・オブ・バンド/デカップルド・フロー

- 委任認証

- エンドユーザー別

- 銀行/発行会社

- 加盟店および決済ゲートウェイ

- 決済サービスプロバイダー(PSP)

- フィンテックおよびBNPLプラットフォーム

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GPayments Pty Ltd.

- CardinalCommerce Corporation

- Modirum Oy

- Broadcom Inc.

- Entrust Corporation

- RSA Security LLC

- Fiserv, Inc.

- Decta Limited

- Marqeta, Inc.

- Bluefin Payment Systems LLC

- Entersekt(Pty)Ltd.

- Thales Group

- Netcetera AG

- Worldline SA

- Adyen N.V.

- ACI Worldwide Inc.

- Mastercard Incorporated

- Visa Inc.

- American Express Company

- JCB Co., Ltd.

- Discover Financial Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日