鉱業TIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mining TIC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063284

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

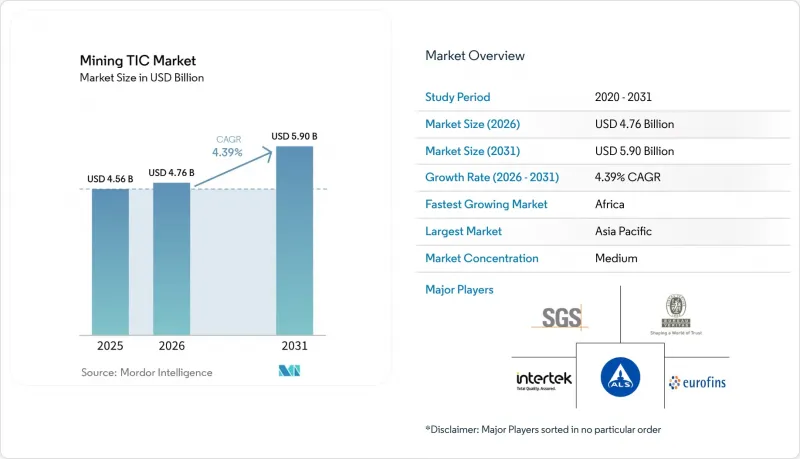

Mordor Intelligenceによると、鉱業TIC(試験・検査・認証)市場の規模は2025年に45億6,000万米ドルと評価され、2026年の47億6,000万米ドルから2031年までに59億米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は4.39%になると推定されています。

本レポートは、サービス種別(試験、検査、認証)、調達形態(社内実施、外部委託)、サービス提供形態(オンサイト、オフサイト/実験室、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の鉱業TIC市場の動向とインサイト

バッテリー用鉱物探査資本の急増

2025年、アフリカ全域における電池用鉱物の予算は11%増加しました。これは、自動車メーカーや電池メーカーがオフテイク契約を締結し、中小探鉱企業の資金調達リスクを軽減したことで、3年続いたベースメタルへの支出減少傾向に歯止めがかかったことを示しています。ベンチャー投資家や戦略的投資家は、ジンバブエのリチウムおよびコンゴ民主共和国のコバルトプロジェクトに28億米ドルを投入し、これを受けて分析機関は、従来の火試金法に比べて20%から30%の価格プレミアムがかかる誘導結合プラズマ質量分析法(ICP-MS)やX線回折(XRD)のワークフローを導入するようになりました。2026年4月、サージ・バッテリー・メタルズ社はALSリミテッド社に水酸化リチウムの浸出試験プログラムを発注しました。これにより処理期間が延長され、複雑な湿式冶金分析における慢性的な処理能力の制約が浮き彫りになりました。センチュリー・リチウム社は、2026年2月の実現可能性調査において1万2,000メートルの掘削を行い、4,500件の分析サンプルを提出しました。これは、プロジェクトが探査段階から予備実現可能性調査段階へと進む際に、分析量が飛躍的に増加することを示しています。下流からの需要も顕著であり、エレクトラ・バッテリー・マテリアルズは2025年7月、自動車規格向けの硫酸コバルトの純度検証を行い、マイニングTIC市場の市場参入企業を化学工学の領域へとさらに深く引き込んでいます。

ESGコンプライアンス要件の強化

2026年1月に発効する欧州連合(EU)の企業サステナビリティ報告指令および国際サステナビリティ基準審議会(ISSB)の規則により、鉱山企業は委託先研究所や試料の物流を含むスコープ3排出量を開示することが義務付けられます。アングロ・アメリカン社は、2026年1月から3月にかけて3つの事業拠点で「責任ある鉱業保証イニシアチブ(IRMA)」の監視監査を完了し、ISO 14064の温室効果ガスインベントリおよびISO 50001のエネルギー管理要件を、試験・検査・認証(TIC)プロバイダーに適用しました。アルベマール社は2026年4月、アタカマ塩湖(Salar de Atacama)の施設において同様の基準を満たし、バッテリー用鉱物のサプライチェーンと検証可能なESG実績との結びつきがますます強まっていることを浮き彫りにしました。2026年1月に開始されたTUV NORDのCERA 4in1スキームは、環境、社会、トレーサビリティ、循環性の監査を単一の契約に統合し、中堅生産者のコンプライアンスコストを削減するとともに、鉱業TIC市場参入企業にとって新たな継続的収益源を創出しました。これに対し、ビューローベリタスは、「Towards Sustainable Mining」プロトコルとISO 26000の社会的指針を統合した「Mine ESG Audit」サービスを導入し、認証の機会をさらに拡大しました。

商品価格の変動が探査予算を圧迫

2024年初頭から2025年末にかけて、炭酸リチウム価格は46%下落し、ニッケルは37%、コバルトは41%下落しました。これにより、電池用鉱物を専門とする検査機関における分析量は15%から20%減少しました。BHPは、冶金用石炭価格が27%下落したことを受け、設備投資を削減し、新規開発(グリーンフィールド)から、より少ない低価値の分析で済む鉱山周辺の作業へとシフトしました。外部委託需要の80%以上を占める中小探鉱企業は、2025年下半期に12億米ドルの資金調達を見送らざるを得なくなり、その結果、掘削距離を25%から30%削減せざるを得なくなり、検査機関は支払期限の延長を余儀なくされました。リスクの低いプログラムへの転換により、通常の業務の3倍の収益性を持つプレミアムな希土類や白金族金属の分析需要が減少し、鉱業向けTIC市場の利益率が圧迫されています。

セグメント分析

2025年、鉱業TIC市場シェアの48.31%を分析が占めており、これは資源推定において地球化学分析および冶金試験が中心的な役割を果たしていることを反映しています。認証は規模こそ小さいもの、ESGの圧力により鉱山企業が第三者による管理履歴(チェーン・オブ・カストディ)の認証を求める傾向が強まっていることから、CAGR 4.48%で拡大しています。検査はこれら2つの間に位置し、自動化によって検査1件あたりのコストが低下し、技術的な範囲が拡大するにつれて着実に成長しています。試験の処理量は依然として高い水準を維持しています。中規模の金鉱山プロジェクトでは、1検体あたり30~80米ドルの費用で2万検体が生成される可能性があり、これが検査機関にとって予測可能なキャッシュフローの基盤となっています。アングロ・アメリカンやアルベマールなどが「責任ある鉱業保証イニシアチブ(IRMA)」を年次監査サイクルに組み込んだことを受け、認証需要は加速しており、これは認定機関にとって一時的なものではなく、構造的な収益源となることを示唆しています。

検査機関各社は、リチウム、コバルト、希土類の分析ワークフローに対応する高スループット誘導結合プラズマ質量分析装置への更新を進めており、急増する電池用鉱物予算に見合った処理能力を確保しています。TUV NORDが発表した「CERA 4in1」は、ESG認証をワンストップで提供し、重複する複数の監査を避けたい中堅生産企業の関心を集めています。SGSによるMsMinの買収を通じて獲得した、ドローンを活用した露天掘りの検査やローバーを用いたストックパイル調査は、人員を増員することなく検査サイクルを拡大し、貢献利益率を向上させています。ISO IWA 45:2024の導入に伴い、認証のバックログが発生しており、鉱山各社は1年前から監査人の枠を確保するようになっています。この傾向は、鉱業TIC市場の市場参入企業にとって、堅調な受注見通しを支える要因となっています。

地域別分析

2025年、アジア太平洋地域は鉱業TIC市場収益の38.28%を占めました。これは、中国の希土類精製監査、オーストラリアの鉄鉱石品位管理プロトコル、およびインドの石炭輸出検査に支えられたものです。ユーロフィンズとSGSは、下流の磁石メーカーが求める純度およびトレーサビリティの検査に対応するため、中国に密な検査ネットワークを展開しています。また、SGSは2025年1月にピルバラに施設を稼働させ、1日最大1,000件の鉄鉱石サンプルを処理し、主要生産者に対して4時間以内の結果提供を保証しています。オーストラリアの金鉱山事業における携帯型蛍光X線分析装置の導入により、オフサイトでの分析への依存度が低下しており、これはリアルタイムでの意思決定への移行を反映しています。インドにおける鉄鉱石貨物の第三者検証への動きは、コテクナ社の2025年の港湾契約にも表れており、同地域で中立的な検証がますます重視されていることを示しています。

アフリカは最も急速に拡大している地域であり、ジンバブエでのリチウムの発見やコンゴ民主共和国におけるコバルト生産能力の拡大に牽引され、2031年までCAGR5.22%で成長すると予測されています。世界の価格変動にもかかわらず、戦略的投資家が新たな資本を投入したため、2025年の探査予算は11%増加しました。SGSは2025年9月にナミビアに研究所を開設し、希土類分析の需要に応えるため誘導結合プラズマ質量分析法を導入しており、新興市場における先駆者としての優位性を強調しています。自動車メーカーがより厳しい仕様を課すにつれ、硫酸コバルトの純度試験が活発化しており、カッパーベルト地域におけるプレミアム分析の需要を牽引しています。物流上の課題は依然として深刻です。試料の航空輸送費は1便あたり2,000米ドルに達することもあり、為替変動を背景に、業者の利益を確保するため米ドル建て契約が主流となっています。

北米と欧州は、鉱業TIC市場において成熟しつつも依然として成長を続ける地域です。米国では2029年までに地質科学分野で13万人の人材不足が見込まれており、これが検査機関による自動化投資の加速を促しています。SGSは2026年4月、ケベック州の利害関係者と提携し、リチウムおよびニッケルの検査能力を拡大しました。これは、バッテリーサプライチェーンに対するカナダの野心と軌を一にするものです。2026年1月に発効した欧州の「企業の持続可能性報告指令」は、スコープ3排出量インベントリへの需要を後押ししており、一方、TUV NORDによるCERA 4in1の展開は、欧州連合(EU)市場への参入を目指す生産者に対し、統一された認証プロセスを提供しています。中東はニッチな成長分野として台頭しており、SGSが2025年10月にサウジアラビアに開設した拠点は、「ビジョン2030」に基づく鉱業投資を取り込むことを目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESGコンプライアンス要件の強化

- 鉱体の深度と複雑さの増大

- デジタルコアサンプリングと自動化の導入

- 電池用鉱物探査への投資資金の急増

- 遠隔および自律型検査の急速な普及

- 中小鉱山企業におけるTICアウトソーシング需要の高まり

- 市場抑制要因

- 変動の激しい商品価格のサイクルが探査予算を圧迫

- 有資格の地球化学者および検査員の不足

- 断片化した世界の規制体制

- 遠隔地域における現場での検体輸送コストの上昇

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 試験

- 検査

- 認証

- 調達タイプ別

- インハウス

- アウトソース

- サービス提供形態別

- オンサイト

- オフサイト/ラボ

- リモート/デジタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Bureau Veritas SA

- Intertek Group plc

- ALS Limited

- Eurofins Scientific SE

- TUV SUD AG

- Applus Services S.A.

- Element Materials Technology Group Limited

- DNV AS

- TUV Rheinland AG

- Kiwa N.V.

- Mistras Group, Inc.

- Cotecna Inspection SA

- Core Laboratories N.V.

- China Certification and Inspection Group CCIC

- PetroCanada Laboratories Ltd.

- Alex Stewart International Corporation

- Inspectorate Griffith Australia Pty Ltd.

- Mitra SK Private Limited

- Poni International Inspection Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日