ナノ材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nanomaterials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066465

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

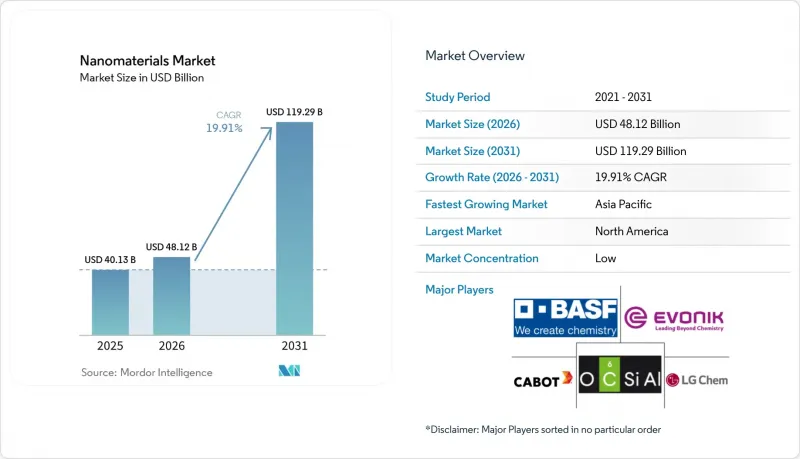

Mordor Intelligenceによると、ナノ材料市場の規模は、2025年に401億3,000万米ドル、2026年に481億2,000万米ドルとなり、2031年までに1,192億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR19.91%で成長すると見込まれています。

本レポートは、製品タイプ(ナノ粒子、ナノファイバー、ナノチューブ、ナノクレイ、ナノワイヤー)、構造タイプ(非高分子有機系および高分子系)、材料カテゴリー(炭素系、金属系、金属酸化物/セラミック系、高分子/脂質系)、エンドユーザー産業(建設、エレクトロニクス、エネルギーなど)、および地域(アジア太平洋、北米など)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界のナノ材料市場の動向と洞察

半導体ファブにおける高純度ナノスラリーの採用拡大

TSMCのアリゾナ工場およびサムスンのテキサス工場では、ゲート・オール・アラウンド(GAA)の歩留まり目標を達成するため、特に粒子径が50 nm未満のセリアおよびアルミナCMPスラリーへの切り替えを進めています。一方、インテルは、ベンチマークと比較して欠陥密度の低減が見込まれるコロイダルシリカ配合剤の供給について、キャボット・マイクロエレクトロニクス社に承認を与えました。国内調達要件を盛り込んだ米国の「CHIPS法」により、調達は北米の生産者へと向かっており、これまでアジア中心であったサプライチェーンが事実上細分化されています。インライン動的光散乱(DLS)制御機能を備えていないベンダーは調達対象から外される可能性があり、その結果、統合型サプライヤーへの受注が集中しています。ファブが裏面電源供給方式へと移行するにつれ、スラリーの複雑化が進んでおり、用途特化型グレードの価格プレミアムが高まっています。

mRNAワクチンプラットフォームへのナノ材料の統合

2025年、モデルナ社は、インフルエンザおよび複合呼吸器系ワクチンを支援するため、イオン化性およびPEG化脂質の処理を拡大しました。一方、バイオエヌテック社は、連続流マイクロ流体ミキサーを統合し、粒子サイズのリアルタイム調整を可能にすることで、取り込み効率を最適化しています。ファイザー社は、1回投与あたりの脂質使用量を削減し、バイアルあたりのコスト削減につながる自己増幅型RNA(saRNA)構築体の試験を行っています。脂質のサプライチェーンは現在、供給量を保証するテイク・オア・ペイ契約によって主に管理されています。しかし、コレステロールやDSPCの価格が高止まりした場合、サプライヤーは利益率の圧迫に直面する可能性があるため、この契約形態はサプライヤーにとってリスクとなります。明るい兆しとしては、既存のベンダーは数年先までの見通しが得られる一方で、新規参入企業は参入障壁の高まりに直面することになります。

重要なナノスケール原料の価格変動

2025年、モザンビークのバラマ鉱山でサイクロンによる被害が発生し、天然フレーク黒鉛の供給が途絶えたため、酸化グラフェンのスポット価格が急騰しました。同時に、中国の製錬所が環境規制の強化に対応して生産を削減したことで、四塩化チタンのコストも急騰しました。さらに、セリウム酸化物スラリーに一般的に使用される希土類酸化物に対する輸出許可の制限により、大幅な価格変動が生じました。長期の引取契約を持たないコンバーター各社は、利益率を確保することが困難になっています。BASFは戦略的な動きとして、安定した原料の確保を目的として、カナダの黒鉛開発企業の少数株式を取得しました。このような上流統合戦略は、変動の激しいスポット市場への曝露を軽減する一方で、資本需要の増加も伴います。

セグメント分析

ナノ材料市場における2025年の売上高のうち、ナノ粒子が66.78%を占めました。これは、二酸化チタンを用いた日焼け止め、シリカ強化自動車用コーティング、およびアルミナフィラーに対する根強い需要を反映しています。金や銀などのナノ金属は、ピコモルレベルでバイオマーカーを検出する診断技術を支えています。数量ベースでは、非金属酸化物が市場をリードしています。BASFのルートヴィヒスハーフェン複合施設は、主にタイヤの補強材として使用されるヒュームドシリカを生産することで、規模の経済性を発揮しました。一方、チタン酸リチウムなどの複合酸化物は、固体電池分野で大きな進展を見せており、深センやソウルでのバスの充電を可能にしています。

EVの熱管理システムや5Gアンテナアレイには、EMIシールドとして多層カーボンナノチューブが組み込まれており、ナノチューブ市場は2031年までにCAGR21.43%で拡大する見込みです。OCSiAl社は、サイクル寿命を延長する電池用添加剤として、単層カーボンナノチューブの生産を拡大しました。一方、ナノファイバー、ナノクレイ、ナノワイヤーは、それぞれろ過、包装、透明導電体として応用されていますが、売上高の面ではいずれもニッチな分野にとどまっています。ISO 10808に準拠した粒子特性評価が参入の標準要件として台頭しており、高度な分析能力を備えたベンダーに優位性をもたらしています。

2025年には、非高分子系有機ナノ材料が55.12%のシェアを占め、低転がり抵抗タイヤ向けのカーボンブラックや、カーボンナノチューブ導電性添加剤が牽引しました。アプタマーはポイント・オブ・ケア診断分野で進展を見せ、2025年初頭にはCEマークを取得したCOVID-19検出キットが発売されました。現在、フラッグシップスマートフォンは、イリジウム錯体を活用した低分子OLED発光体を搭載し、高い量子効率を実現しています。

高分子グレードは、ナノシリカを用いた耐傷性コーティングや高効率なCRISPR-Cas9トランスフェクション試薬への需要を背景に、CAGR20.05%で拡大する見込みです。2024年には、量子ドットを活用した診断試薬が画期的な成果を上げ、たった1つの血清サンプルから12項目の免疫測定を可能にしました。製薬業界では、ドキシルやアブラキサンが先導役となり、リポソームやデンドリマーを用いた薬物送達システムへの注目が高まっています。欧州で新たな殺生物剤に関する提案が相次ぐ中、従来は銀ナノ粒子に依存していた繊維加工分野では、現在、酸化亜鉛を用いた代替品への移行が進んでいます。一方、高利益率のニッチ市場である光学・誘電体フィルム分野では、ISO 14001認証の取得が、戦略的な調達上の優位性となっています。

地域別分析

北米は2025年の売上高の38.78%を占め、アリゾナ州のTSMCおよびインテルのファブ(これら2社で年間ナノスラリーを共同使用)と、CHIPS法およびBARDAのインセンティブに支えられたファイザー・モデルナの脂質ネットワークが牽引役となっています。カナダのNanoXplore社は、自動車および建設用複合材料向けのグラフェン生産を拡大する計画であり、一方、メキシコのモンテレイ・コリドーには、テキサス州のギガファクトリー向けにサービスを提供するナノコーティング生産ラインが集積しています。米国環境保護庁(EPA)は、2026年半ばにナノ材料報告規則を最終決定し、情報開示を義務付ける見込みです。これは小規模な生産者にとっては負担となる可能性がありますが、市場の透明性を高めることにもつながるでしょう。

アジア太平洋地域は、中国によるグラフェンおよびナノチューブの積極的な拡大に後押しされ、CAGR22.32%を記録すると予測されています。特に、江蘇Cnanoは2026年までに多層カーボンナノチューブの生産量を拡大する見込みです。一方、日本においては、三菱化学や住友化学といった主要企業のおかげで、OLED発光材料分野での優位性を強めています。韓国の大手企業であるLGケムとサムスンSDIは、次世代バッテリーにシリコンナノワイヤ負極を組み込んでいます。インドでは、ナノ二酸化チタンメーカーが、塗料や日焼け止めにおける需要の急増に対応するため、生産を拡大しています。ASEAN諸国、特にベトナムを筆頭として、エレクトロニクス分野への外国直接投資に後押しされ、上水道向けの酸化グラフェン膜の試験運用が進められています。

欧州では、厳格なREACH事前登録制度の成果が実を結び、BASF、エボニック、ワッカーといった既存の大手企業が恩恵を受けています。これら3社は、特殊ナノ材料の売上高において大きなシェアを占めています。英国では、ヴェルサリアンとイタリアのダイレクタ・プラスが、複合材料用途向けのグラフェンの生産拡大を進めています。フランスのアルケマは、フラーレンを基にした有機太陽電池材料の商用化により、大きな進展を遂げています。南米はまだ初期段階にあり、ブラジルではサンパウロの地下鉄拡張工事向けにナノクレイセメントの実証実験が行われています。中東は、サウジアラビアのヤンブ二酸化チタン複合施設を先頭に、ガスベースの四塩化チタン製造ルートを活用し、コスト効率に優れた前駆体ハブとしての地位を確立しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 半導体ファブの拡張が高純度ナノスラリーの需要を牽引しています

- mRNAワクチンプラットフォームにおけるナノ材料の採用拡大

- ナノ技術を活用した水処理システムの急速な普及

- ナノ構造電極を用いたEV用バッテリー生産の急増

- EUのCBAMがナノクレイを用いた低炭素セメントを後押し

- 市場抑制要因

- 重要なナノスケール原料の価格変動

- 精密合成(ALDリアクターなど)における高い設備投資額

- 新たなEHS規制による承認の遅延(EUおよびカナダ)

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ナノ粒子

- ナノメタル

- 金

- 銀

- プラチナ

- チタン

- アルミニウム

- 非金属酸化物

- アルミナ

- 酸化鉄

- 酸化チタン

- シリカ

- 酸化亜鉛

- 複合酸化物

- リン酸カルシウム

- 希土類金属酸化物

- チタン酸リチウム

- シリカハイドライド

- ナノメタル

- ナノファイバー

- ナノチューブ

- ナノクレイ

- ナノワイヤ

- ナノ粒子

- 構造タイプ別

- 非高分子系有機ナノ材料

- カーボンブラック

- カーボンナノチューブ

- アプタマー

- 低分子OLED材料

- 活性炭

- カーボンナノチューブ複合材料

- 高分子ナノ材料

- 塗料および接着剤

- トランスフェクション試薬

- 診断用試薬

- 薬物送達媒体

- 繊維加工

- 光学コーティング

- ナノ多孔質ろ過膜

- 誘電体フィルム

- OLEDフィルム

- 非高分子系有機ナノ材料

- 材料カテゴリー別

- 炭素系

- 金属系

- 金属酸化物およびセラミック系

- 高分子および脂質系

- エンドユーザー産業別

- 建設

- 電子機器

- エネルギー

- ヘルスケア

- パーソナルケア

- ゴム

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- ACS Material

- American Elements

- Arkema

- Ascensus

- BASF SE

- Cabot Corporation

- Chasm Advanced Materials, Inc.

- Evonik Industries AG

- Jiangsu Cnano Technology Co., Ltd.

- LG Chem

- Merck KGaA

- Nano-C

- Nanocyl SA

- NAWAH

- OCSiAl

- QuantumSphere, Inc.

- Raymor Industries Inc.

- Resonac Holdings Corporation

- Solesence

- US Research Nanomaterials, Inc.

- Zyvex Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日