タペット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tappet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063278

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

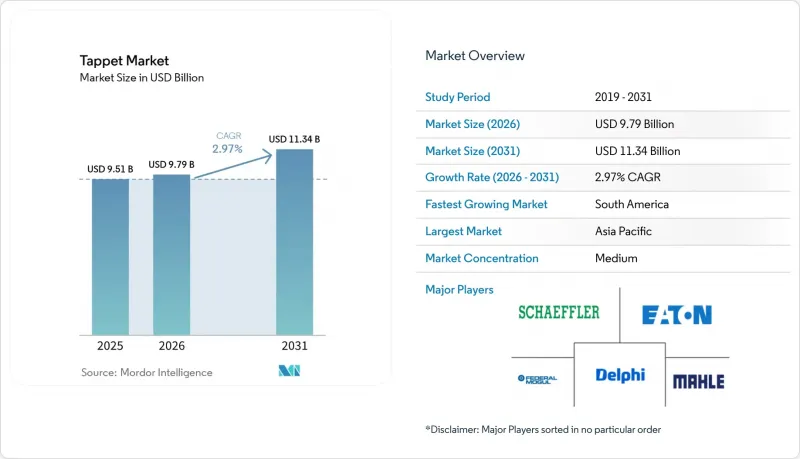

Mordor Intelligenceによると、タペット市場の規模は2025年に95億1,000万米ドルと評価され、2026年の97億9,000万米ドルから2031年までに113億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは2.97%となる見込みです。

本レポートは、タイプ別(フラットタペット、ローラータペットなど)、エンジン排気量別(4気筒未満、4~6気筒など)、車種別(乗用車、小型商用車など)、流通チャネル別(OEMおよびアフターマーケット)、燃料種別(ガソリン、ディーゼル、その他)、および地域(北米、南米、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のタペット市場の動向とインサイト

アジア太平洋地域における内燃機関車(ICE)の生産拡大

中国におけるディーゼルエンジンの継続的な生産台数と、インドの新たな投資計画により、バッテリー式電気自動車の普及にもかかわらず、タペットの需要は維持されています。日本の輸出企業はASEAN地域の工場との連携を強化し、精密研磨部品の長期受注を確保しています。シェフラー・インディアなどの地域サプライヤーは、高まる現地調達率の要件に対応するため、新施設の稼働を開始しました。ハイブリッド車の普及により、今後のモデルでもフルバルブトレイン構造が維持され、純電気自動車(EV)への置き換えによる市場への影響を緩和しています。その結果、タペット市場の長期的な販売数量を支える安定した成長基盤が形成されています。

世界の排出ガス規制の厳格化が、精密バルブトレイン部品の需要を高めています

2027年に施行されるユーロ7基準では、実走行時の排出ガス規制がさらに厳格化され、0.05mmの公差範囲内でクリアランスを維持できる油圧ローラーフォロアの採用が促進されています。中国の「国VI-b」規制は、すでに小型ターボエンジンにおけるローラー設計の採用を加速させています。米国のフリート平均燃費目標も同様に、さらなる燃費向上を実現するため、エンジニアを低摩擦タペットへと導いています。これらの規制により、この部品は単なる汎用品から、精密に調整されたサブシステムへと格上げされます。温度変動下での精度を証明できるサプライヤーは、明確な価格プレミアムを獲得できます。

バッテリー式電気自動車の急速な普及(内燃機関車の置き換え)

バッテリー式電気自動車モデルは、特に消費者向けインセンティブと規制上の期限が重なる中国や欧州連合(EU)において、内燃機関パワートレインの潜在市場規模を縮小し続けています。かつて大量生産される4気筒エンジンに依存していた乗用車セグメントは、完全電動化へと移行しており、部品表からバルブトレインアセンブリ全体が削除されつつあります。一方、北米でも、州レベルの規制が自動車メーカーをゼロエミッション車への移行へと後押ししており、同様の勢いが見られます。それでも、ハイブリッド駆動系では従来のタペットが維持されているため、充電インフラがまだ不十分な地域では、その影響が緩和されています。

セグメント分析

2025年、油圧タペットはタペット市場シェアの40.43%を占めました。これは、メンテナンスの必要性を最小限に抑える自動調整式クリアランス制御を自動車メーカーが好んでいることを反映しています。最近の設計改良では、油圧機能にダイヤモンドライクカーボン(DLC)コーティングを組み合わせることで、コールドスタート時の摩耗を低減し、保証請求の抑制に寄与しています。業界の議論からは、サービス部門がこうした設計がもたらす静粛性を重視しており、それが車両の品質に対する評価を向上させていることが明らかになっています。フラットメカニカルリフターは現在、洗練さよりも簡素さが優先されるクラシックカーのパフォーマンスリビルドにおいて、ニッチな役割を担っています。そのため、部品サプライヤーは油圧式製品の在庫を優先しつつ、専門的なアフターマーケットチャネル向けに従来の形式もサポートしています。

2031年までCAGR2.99%で成長すると予測されるローラータペットは、摩擦低減の要件が厳格化するにつれて普及が進んでいます。そのニードルベアリング構造は摺動接触を軽減し、燃費効率をさらに向上させることで、厳しくなる車両燃費目標の達成に貢献します。エンジニアらは、オイル温度の上昇抑制やオイル交換間隔の延長も副次的な利点として挙げています。新型エンジンプログラムにおいてオーバーヘッドカムと直噴を組み合わせる場合、その採用は加速します。この組み合わせは、バルブトレインの損失低減による効果をさらに増幅させるからです。工場の金型投資が償却されるにつれ、モデルライフ中盤のマイナーチェンジにおいてローラー式への切り替えが増加し、あらゆる車種クラスにわたって着実な移行の流れが生まれています。

2025年時点で、4~6気筒エンジンはタペット市場シェアの53.32%を占めていました。これは主に、この構成が乗用車および小型商用車セグメントにおける世界のベストセラーモデルの基盤となっているためです。設計チームは排気量と燃費のバランスを重視しており、それが長期的な生産サイクルと安定した部品調達につながっています。アフターマーケットのカタログもこの優位性を反映しており、地域の燃料品質に合わせた油圧式とローラー式の幅広いラインナップを取り揃えています。そのため、独立系修理工場向けの研修プログラムでは、これらの主流エンジンを中心にカリキュラムが構成されており、既存導入ベースの優位性が強化されています。新興国のサプライヤーは、多くの場合、中容量のリフター製品ラインから着手し、その後他の排気量へと事業を拡大しています。

6気筒以上のエンジンは、ディーゼルや天然ガスを燃焼源とする中型・大型トラックに牽引され、CAGR 3.01%を記録すると予想されています。フリート事業者は実証済みの耐久性を重視しているため、長期間のメンテナンス間隔に耐える先進的なコーティングを施したプレミアム・ローラーリフターを積極的に採用する傾向にあります。粒子状物質に関する規制は引き続き強化されていますが、長距離輸送における高トルクが求められる貨物輸送の要件を考えると、現実的な電動化の選択肢はほとんどありません。水素対応エンジンなどの代替燃料への継続的な投資は、リフターの総数を減らすことなく、その複雑さをさらに増す可能性があります。

地域別分析

アジア太平洋地域は、内燃機関車の安定した生産台数とハイブリッド車の普及拡大に支えられ、2025年においてもタペット需要の最大シェア(47.18%)を維持しました。地域のサプライヤーは、垂直統合された鋳造および熱処理ラインを活かし、現地自動車メーカーへのリードタイムを短縮することで恩恵を受けています。政策枠組みは部品の現地調達を奨励しており、インド、タイ、ベトナム全域で新たな生産能力の増強が進んでいます。メーカー各社が地域包括的経済連携(RCEP)内での関税免除ルートを模索する中、日本からASEAN諸国への部品輸出は引き続き増加しています。

南米は、戦略的なパワートレイン部品の関税を撤廃した2025年6月のブラジル・アルゼンチン自動車協定に後押しされ、2031年までのCAGR4.13%で地域内最速の成長を記録すると予測されています。この協定により、自動車組立メーカーは現地の研究施設への再投資が義務付けられ、高エタノール混合燃料に適した材料やコーティング技術への研究開発予算が振り向けられています。ブラジルではフレックス燃料技術が乗用車市場を独占しており、腐食性の強い排気ガスに耐える硬化タペットへの安定した需要を生み出しています。アルゼンチンのトラックメーカーは、関税の猶予措置を活用して、欧州からの輸入ではなく地域内でバルブトレイン部品を調達しており、これにより現地のサプライチェーンの強靭性が向上しています。

北米と欧州では、電動化が加速しているにもかかわらず、依然として大きな需要量を生み出しています。両地域のハイブリッドおよびレンジエクステンダー搭載プラットフォームは、依然として従来のカム駆動アーキテクチャに依存しており、リフターの基礎的な消費量を維持しています。厳格化されるユーロ7規制により、欧州のOEM各社は、実走行時の排出ガス規制を満たす精密ローラー設計の採用を余儀なくされています。一方、米国の商用車フリートでは、長距離走行用ディーゼルエンジン向けに仕様化された、耐久性を重視したリフターが好まれています。また、原材料価格の変動を受け、多くのティア1サプライヤーが国内の機械加工能力を拡大しており、地政学的要因による鉄鋼不足の影響からプログラムを保護しています。これらの要因が相まって、バッテリー式電気自動車のシェアが徐々に上昇している中でも、成熟市場における需要は維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における内燃機関車の生産拡大

- 世界の排出ガス規制の強化により、精密バルブトレイン部品の需要が高まっています

- OEMによる機械式から油圧式/ローラータペットへの移行の拡大

- マイクロハイブリッド・ストップ・スタートの耐久性要件

- アフターマーケットにおける高性能カムトレインの改造需要の高まり

- バイオ燃料への適合性が、コーティングされた軽量タペットの普及を後押ししています

- 市場抑制要因

- バッテリー式電気自動車の急速な普及(内燃機関車の置き換え)

- 特殊合金および工具鋼価格の変動

- 新興のカムレス電気油圧式アクチュエータ

- 地政学的リスクによる工具鋼のサプライチェーンの混乱

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- フラットタペット

- ローラータペット

- メカニカルタペット

- 油圧タペット

- 空気式タペット

- エンジン排気量別

- 4気筒未満

- 4~6気筒

- 6気筒以上

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 流通チャネル別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 燃料タイプ別

- ガソリン

- ディーゼル

- LPG/CNG

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schaeffler Group

- Eaton Corporation

- Delphi Technologies

- Riken Corporation

- Federal-Mogul(Tenneco Inc.)

- MAHLE GmbH

- NSK Ltd.

- TRW Automotive

- Otics Corporation

- COMP Cams

- Johnson Lifters

- Crower Cams & Equipment Co., Ltd.

- SM Motorenteile GmbH

- Wuxi Xizhou Machinery Co., Ltd.

- Zhejiang Huiyu Auto Parts Co., Ltd.

- ACDelco(General Motors)

- ISKY Racing Cams

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日