オンデマンド物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

On-demand Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063271

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

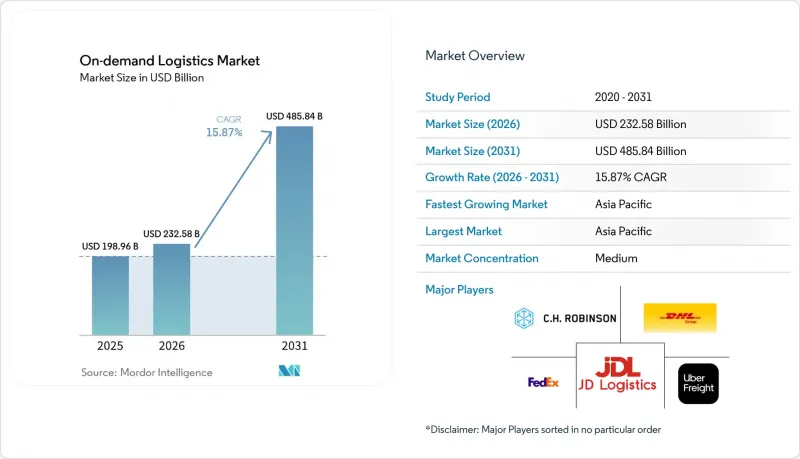

Mordor Intelligenceによると、オンデマンド物流市場の規模は、2025年の1,989億6,000万米ドル、2026年の2,325億8,000万米ドルから、2031年までに4,858億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.87%を記録すると予測されています。

ほぼ即時配送に対する消費者の期待により、かつてはプレミアムな特典であったものが、今や基本的なサービス要件へと変化し、リアルタイムのルート最適化、マイクロフルフィルメント、および組み込み決済へのプラットフォーム投資が加速しています。本レポートは、サービスタイプ(オンデマンド輸送サービス、オンデマンドその他)、エンドユーザー産業(Eコマース・小売、消費財、食品・飲料、ヘルスケア・製薬、その他)、事業形態(B2C、B2B、C2C)、企業規模(大企業、中小企業)、地域(北米、その他)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオンデマンド物流市場の動向とインサイト

クイックコマース型食料品モデルの普及

10分以内の食料品配送は、週1回の買い物を複数の小口購入に分割し、人口密集地域の半径2キロメートル圏内にあるダークストアから配送することで、都市部の小売業のあり方を変えています。Getirが20億米ドルの損失を出した後、欧州の数カ国から撤退したことは、収益性が注文密度に左右されることを示しています。しかし、生き残った事業者は十分な取扱量を確保しており、配達員1人あたりのシフトあたり30件未満の注文で損益分岐点に達しています。BlinkitやZeptoといったインドのプラットフォームは、数千カ所のマイクロフルフィルメント拠点を拡大しており、従来の食料品店に対し、1時間ごとの在庫回転を実現できるよう物流センターを改修するよう圧力をかけています。再利用された二次的な小売不動産により固定費が抑制され、QRコードによるピッキングシステムによりSKUあたり15秒に滞留時間を短縮することで、労働生産性を40%向上させています。オンデマンド物流市場において、クイックコマースの競争は、自転車によるラストマイル輸送能力に対するプレミアム価格を維持しつつ、サブスクリプション形式の食料品バスケットからの継続的な需要を確保しています。

3PLにおけるSaaS型ルート最適化ツールの導入

クラウドネイティブの輸送管理ソフトウェアは、交通データ、ドライバーの稼働時間、車両の積載容量をリアルタイムで最適化することで、運営コストを15~20%削減します。サブスクリプションモデルにより高額な初期ライセンス費用が不要となり、中規模の3PLでも世界の統合事業者との競争が可能になります。継続的なテレメトリのループが機械学習エンジンに情報を供給し、配送時間帯を微調整することで、オンデマンド物流市場全体における空走距離を着実に削減しています。コンプライアンス・モジュールには、危険物、重量制限、労働規制に関するルールが組み込まれており、事業者を罰金や訴訟から守ります。匿名化されたルートデータが新規参加者のアルゴリズム精度を向上させるにつれてネットワーク効果が生まれ、SaaSベンダーの潜在顧客基盤を拡大しています。

ギグエコノミー労働者の再分類に伴うコスト圧力

米国労働省が2026年1月に導入した「6つの要素によるテスト」は、請負業者と従業員の境界を曖昧にし、給与税、健康保険、労災補償などのコスト増加を招く可能性があります。これにより、粗利益率は最大6ポイント圧縮される恐れがあります。スペインの「ライダー法」や同様のEU法規は、立証責任をプラットフォーム側に転嫁し、未払い賃金をめぐる現地での法廷闘争を引き起こしています。事業者側は、コアな需要には従業員を充て、需要のピーク時には下請けを活用するハイブリッド体制を試験的に導入することでリスクをヘッジしていますが、規制当局はこうした二重体制の恒久性について疑問を呈しています。30以上の管轄区域にまたがるプラットフォームにとってコンプライアンスの複雑さは増大しており、オンデマンド物流市場全体で法務および人事関連の支出が増加しています。一部のプロバイダーは、配送ロボット、ロッカー、ドローンなどの自動化イニシアチブを導入し、キャパシティの拡大と人員リスクを切り離すことで対応しています。

セグメント分析

付加価値サービスは2031年までにCAGR16.34%を記録し、単なる荷物の受け渡しを超えた、統合型倉庫管理、リバースロジスティクス、分析機能に対する顧客の需要の高さを示しています。対照的に、オンデマンド輸送はラストマイルのワークフローにおいて広く普及しているため、2025年時点でオンデマンド物流市場の61.54%のシェアを維持しました。プロバイダー各社は、「保管・発送」のセットプラン、すなわち短期保管と即時発送を組み合わせることで、在庫管理と配送を別々の業者に委託することに不安を感じる顧客を確実に獲得しています。フルフィルメントモジュールのオンデマンド物流市場規模は、梱包、ラベル貼付、返品処理の各工程で追加料金が発生するため、幹線輸送よりも急速に拡大すると予測されています。返品率が25%前後で推移するアパレル業界において極めて重要なリバースロジスティクスは、検品や再生処理の要件があるため、プレミアム価格設定が可能となっています。これらの隣接領域を掌握した事業者は、顧客離脱率を最大40%削減しており、企業の入札決定においては、1マイルあたりの最低料金よりもエンドツーエンドの可視性が優先されることを示しています。

ネットワーク設計においては二次的な影響も現れています。ダークストアが前線在庫拠点としても機能することで、配送範囲が縮小し、同日配送の達成率が向上します。ピッキング・梱包工程から得られるデータは需要予測に活用され、その結果、D2Cサイトでの在庫切れが削減され、好循環が生まれます。クロスセル分析ダッシュボードは顧客の支出シェア拡大を加速させ、一部の3PL企業では、2025年の収益の25%が物理的な輸送ではなくソフトウェアのサブスクリプションによるものになると報告されています。オンデマンド物流市場が成熟するにつれ、差別化の焦点は純粋なスピードから、正確性、サステナビリティ報告、そして摩擦のない返品へと移行しており、これらはすべて付加価値戦略の核心を成すものです。

2025年時点で、Eコマースおよび小売はオンデマンド物流市場の26.03%を占めていましたが、ヘルスケア物流は2031年までCAGR19.80%で、最も急速に成長する分野となる見込みです。世界のバイオ医薬品のパイプラインが拡大するにつれ、温度管理サービスの需要が高まっています。DHLは2030年までに、GDP認証を受けたハブとアクティブコンテナのフリートに20億ユーロ(23億5,000万米ドル)を投じることを決定しました。2~8℃(±1℃)という厳しい規制範囲内を維持するには冗長なモニタリングが必要であり、これにより1件あたりの収益はファッション小包の3~5倍に達します。新興市場では、現在15%未満のコールドチェーン普及率が、オンデマンド物流業界にとってのブルーオーシャン成長のレバーとなっています。日本、EU、米国における高齢化により慢性疾患治療薬の取扱量が増加しており、これは消費支出の変動の影響を受けない長期的な需要を確固たるものにしています。

医薬品と同様に、食品・飲料業界も同様の温度管理プロトコルに依存しており、これにより業種を横断した資産の再利用が可能となり、稼働率曲線が平準化されます。産業ユーザーは、工場の稼働停止時間を短縮するために緊急部品配送へと軸足を移しており、かつては小売業専用とされていたプレミアムな当日配達ルートを採用しています。この融合により季節変動が緩和され、ネットワークプランナーはより安定した資産回転率と健全なフリーキャッシュフローを得ることができます。オンデマンド物流市場において、セクターの多様性はヘッジの役割を果たし、弾力性の低い医療品輸送によって、選択的消費に属するECの景気循環的な落ち込みを緩和しています。

地域別分析

アジア太平洋地域は2025年にオンデマンド物流市場シェアの42.91%を占め、都市部の人口密度とモバイルファーストの小売エコシステムに支えられ、2031年までにCAGR18.28%を記録すると予測されています。中国のライブコマースの売上高は2023年に4兆9,000億人民元(6,998億4,000万米ドル)に達し、組み込まれたワンクリック決済により、一級都市では60分以内の配送が実現しています。Grabが主導する東南アジアのスーパーアプリは、配車、決済、小包配送を統合し、月間アクティブユーザー4,200万人を囲い込むマルチサービス・エンゲージメント・ループを形成しています。日本は2028年までに27万8,000件のドライバー不足が懸念されており、これを受けてドローンや自律走行型歩行ロボットへの政策支援が進められています。こうしたイノベーションは実証され次第、近隣の発展途上国へ輸出され、アジア太平洋地域が迅速配送のモデルケースとなる主要市場としての地位を強化しています。

北米では、プラットフォームは成熟しているもの、地方地域には依然として未開拓の領域が残されています。アマゾンが2025年から2026年にかけて40億米ドルを投じ、4,000の小さな町にサービスを提供する計画は、ハブ・アンド・スポーク型モデルが大都市圏の枠を超えて拡大する際に、潜在的な成長余地があることを示しています。欧州の戦略では、サステナビリティが主導的な役割を果たしています。EUの代替燃料規制により、電気バンの導入や水素回廊の建設が加速しており、これにより運送事業者はスコープ3排出量を削減し、グリーンプレミアムを課すことが可能になります。ラテンアメリカでは、メーカーが中国への依存リスクをヘッジするためにメキシコでの生産能力を増強し、ニアショアリングのブームが起きています。MercadoLibreによる25億米ドルの物流投資は、地域の有力企業が倉庫管理とラストマイル配送を単一の管理画面下で統合している好例です。

中東およびアフリカでは、インフラの格差がモバイルウォレットの急速な普及を後押しし、集荷ロッカーが不十分な住所体系を補っています。しかし、主要な航空ルート沿いの地政学的紛争がコストの変動をもたらしており、事業者は空域閉鎖を回避するため、湾岸地域のフリーゾーンに在庫を事前配置せざるを得なくなっています。全体として、地域的な分散化はオンデマンド物流市場を局地的なショックから守り、世界のプロバイダーが輸送量を流動性を維持しているルートへと迂回させることを可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クイックコマース型食料品モデルの普及

- 3PL事業者におけるSaaS型ルート最適化ツールの導入状況

- 越境EC小包の急増

- 企業のESG方針がグリーンスロットの統合を後押し

- クリエイターコマースにおけるライブコマースのフルフィルメントニーズ

- 即時配送業者への支払いを可能にするリアルタイム決済インフラ

- 市場抑制要因

- ギグエコノミー労働者の再分類に伴うコスト圧力

- 地政学的要因による航空貨物ルートの混乱

- 電動自転車の導入密度に対するリチウム電池の安全上の制約

- アルゴリズムによる価格設定に関する訴訟リスク

- ポーターのファイブフォース分析

- バリュー・サプライチェーン分析

- 業界における技術革新

- 政府の規制と政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- オンデマンド輸送サービス

- 陸上貨物輸送

- 航空貨物

- 鉄道貨物輸送

- 海運および内水運

- オンデマンド型倉庫・フルフィルメントサービス

- オンデマンド保管

- 注文処理および配送

- その他の倉庫・フルフィルメントサービス

- 付加価値サービス

- オンデマンド輸送サービス

- エンドユーザー産業別

- Eコマース・小売

- 消費者向け包装商品

- 食品・飲料(コールドチェーンを含む)

- ヘルスケアおよび製薬

- 産業・製造

- その他

- 運用モード別

- B2C(Business-to-Consumer)

- B2B(企業間取引)

- C2C(コンシューマー・トゥ・コンシューマー)

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Uber Technologies(Including Uber Freight)

- DHL Group

- FedEx

- JD Logistics

- C.H. Robinson Worldwide

- Delhivery

- J.B. Hunt 360

- XPO, Inc.

- Grab Holdings, Ltd.

- Gojek(GoSend)

- Flowspace

- Flexe

- Lalamove

- Sennder

- Shadowfax

- United Parcel Service of America, Inc.(UPS)

- Glovo

- Bringg

- Shiprocket

- Cargomatic

- GoShare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日