オンデマンド貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

On-demand Freight Transportation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

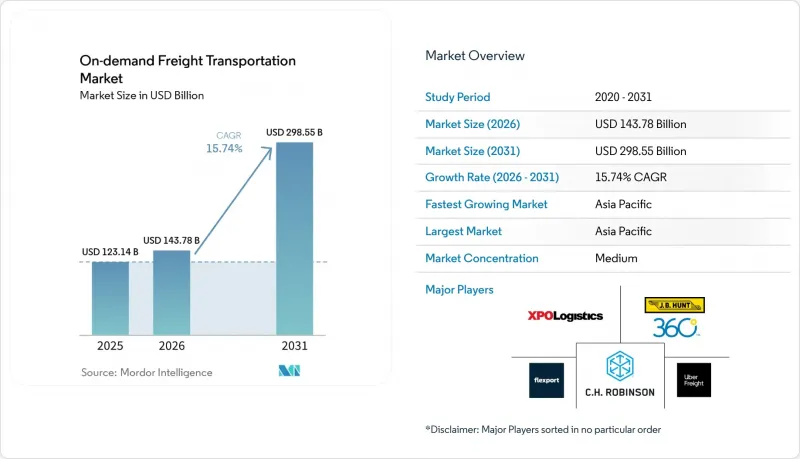

Mordor Intelligenceによると、オンデマンド貨物輸送市場の規模は、2025年の1,231億4,000万米ドルから2026年には1,437億8,000万米ドルに拡大し、2031年までに2,985億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.74%で成長する見込みです。

リショアリングの勢いが強まることでサプライチェーンが地理的に圧縮され、荷主は数週間ではなく数時間で手配できる柔軟な輸送能力を好むようになっています。本レポートは、サービスタイプ(デジタル貨物仲介・マッチングなど)、輸送モード(陸上、航空など)、配送速度(当日、翌日など)、エンドユーザー産業(Eコマース・小売、消費財など)、および地域(北米、南米、アジア太平洋など)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオンデマンド貨物輸送市場の動向とインサイト

製造業のニアショアリングが、短距離および国境を越えるトラック輸送の需要を押し上げている

米国によるメキシコからの商品輸入は、20年以上ぶりに中国を上回り、オンデマンドのデジタルマッチングに適した、300~800マイルの密集した輸送ルートを促進しています。テキサス州とヌエボ・レオン州の回廊にまたがる自動車および電子機器工場では、プレミアム料金が適用される当日または翌日配送のトラック輸送が求められています。ベトナム、タイ、インドネシアへの同様の移転により、ASEAN域内の貨物輸送量は増加していますが、購買担当者景気指数(PMI)の値は依然として50という回復力の閾値付近で推移しています。デジタルプラットフォームは、国境を越えた通関手続き、配達証明、および輸送能力のバランス調整を自動化することで、この予測可能で高頻度の輸送需要を活用しています。

B2B貨物調達プラットフォーム:スポット輸送枠へのアクセスを主流化

大手荷主は現在、手動での電話入札を排除するリアルタイムのデジタルオークションを活用し、契約輸送とスポット輸送を統合されたワークフローに組み込んでいます。ウォルマートは、自社の専用車両だけで年間数千万件の出荷を処理し、年間10億マイル近くを走行しており、スケーラブルなAPIが長期的な運送業者との契約と共存し得ることを示しています。その結果もたらされる透明性により、ブローカーの手数料差益は一桁台に縮小し、物流コストの削減が可能になっています。オープンなマーケットプレースが繁忙期の輸送能力確保において公平な競争環境を整えることで、中堅企業も恩恵を受けています。これらの変化が相まって、オンデマンド貨物輸送市場全体における価格形成と力関係が再構築されています。

バッテリー式電気トラックの航続距離の制限と充電待ち時間が都市部での導入を制約

クラス8の電気トラックは、1回の充電で通常150~250マイルしか走行できませんが、ディーゼル車では1,000マイル走行可能です。そのため、電気トラックは短距離輸送や都市内シャトル業務に限定されています。350kWの充電器を使用しても、80%まで充電するのに1時間かかり、1日の稼働率を10~15%低下させています。50億米ドル規模の米国NEVIプログラムは軽車両を優先しているため、大型車両の主要ルートでは依然として充電インフラが不十分です。メガワット級の充電設備やより高密度なステーションネットワークが整備されるまで、事業者は電気トラックの導入を控えざるを得ず、オンデマンド貨物輸送市場の持続可能性という強みが損なわれています。

セグメント分析

2025年には、オンデマンド貨物輸送市場シェアの45.59%をオンデマンド・ラストマイル貨物輸送が占めました。しかし、資産を持たないスケーリングとTMS(輸送管理システム)との直接連携の恩恵を受けるデジタル仲介プラットフォームは、同セグメント内で最も高いCAGR19.91%を記録すると予測されています。仲介マーケットプレースは、企業の貨物と運送業者を数秒でマッチングさせ、空走距離を削減し、管理コストを低減します。クラウドソーシング型宅配ネットワークは、雇用コンプライアンスコストの増加に直面しており、そのコスト優位性は縮小しつつあります。また、API対応のブローカー事業は国際輸送ルートの開拓も可能にし、荷主と越境運送業者を直接結びつけ、ネットワーク効果を強化しています。

プラットフォーム事業者は、資本集約的な車両フリートではなく、8~12%の取引手数料によって収益化しているため、輸送量の増加が迅速に利益へとつながります。しかし、Convoyの最近の撤退事例が示すように、流動性だけでは不十分であり、運送業者との強固な関係と厳格な貨物引受審査が依然として決定的な要素となります。差別化を図るため、生き残るプラットフォームは、組み込み型決済サービス、積荷掲示板と保険のセット商品、予測到着時刻(ETA)などを展開し、荷主のワークフロー内での定着度を高めています。これらのサービスが成熟するにつれ、仲介業務に紐づくオンデマンド貨物輸送市場の規模は、2020年代前半にはラストマイルの売上高を上回ると予想されます。

2025年の収益の64.25%を陸上輸送が占めており、これは至る所で見られるフルトラックロード(FTL)および小口貨物(LTL)の需要に支えられています。このサブセグメントのきめ細かな発着地ペアは、利用率を高めリードタイムを短縮するアルゴリズムによるマッチングに適しています。それにもかかわらず、航空貨物は2031年まで年率18.42%で拡大し、他のすべての輸送モードを上回ると予測されています。医薬品バイオロジクス、半導体ダイ、高級電子機器は、時間指定便への依存度を高めており、オンデマンド・ポータルが航空会社、インテグレーター、チャーター便のネットワーク全体でスペースを確保しています。

貨物室の輸送能力不足が継続しているため、貨物機運航会社の価格決定力は維持されており、キログラム当たりの航空運賃は依然として海上運賃の12倍以上となっています。これに対し、デジタル貨物マーケットプレースは、即時予約、ダイナミックプライシング、および事務処理の手間を削減する自動航空運送状機能を提供することで対応しています。さらに、陸上・航空・陸上のマルチモーダル輸送の調整により、空港内輸送や通関手続きを単一の取引に統合することで、オンデマンド貨物輸送市場をさらに活性化させています。

地域別分析

アジア太平洋地域は2025年に世界収益の41.74%を占め、2031年まで年平均18.15%の成長率を維持すると予測されており、オンデマンド貨物輸送市場における輸送量と成長の原動力としての役割を確固たるものとしています。中国沿岸部からベトナム、インドネシア、インドへの工場移転により、デジタルプラットフォームが通関事前手続きや需要の集約を管理する、密な域内回廊が形成されています。「一帯一路」の鉄道網は、東南アジアと中国内陸部の生産クラスターをさらに統合し、輸送時間を短縮するとともに、越境EC事業者向けの利用可能輸送能力を拡大しています。

北米は市場シェアでは後れを取っていますが、メキシコと米国間のニアショアリングから不釣り合いなほど大きな恩恵を受けています。電子機器や自動車のOEMメーカーが、最終需要地から500マイル圏内に組立工場と部品工場を併設したことで、越境トラック輸送の総量は大幅に急増しました。「インフラ投資・雇用法」は、スマートパーキング、走行中重量測定、テレマティクス回廊に資金を提供しており、これらは資産の生産性を高め、プラットフォームの導入を促進します。また、米国のプラットフォームはブロックチェーンを活用した即時決済の先駆者でもあり、慢性的なドライバー不足の中、独立した個人事業主のドライバーを惹きつける一助となっています。

欧州では、持続可能性とモーダルシフトが重視されています。「コネクティング・欧州・ファシリティ(CEF)」の283億8,000万米ドルの運輸予算には、シームレスな国境を越える貨物輸送ルートを対象とした資金が含まれており、プラットフォームはこれをインターモーダル方式のドア・ツー・ドア輸送サービスへと転換しています。炭素規制や都市部の低排出ゾーンは、荷主を環境に優しい輸送手段へと向かわせ、現在の航続距離の制限があるにもかかわらず、運送業者に予測可能な都市部区間でのバッテリー式電気トラックの試験導入を促しています。認証済みの低炭素輸送オプションを提供できるプラットフォームは、大手小売業者が科学に基づく排出削減目標を掲げるにつれて、輸送量を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- B2B貨物調達プラットフォームにおけるスポット輸送力の利用の主流化

- 製造業のニアショアリングが、短距離および国境を越えるトラック輸送需要を押し上げている

- 政府支援のサプライチェーン・レジリエンス基金がデジタル貨物回廊を拡大

- 温度管理された医薬品および生鮮食品のオンデマンドサービスに対する需要の急増

- ブロックチェーンを活用したスマートコントラクトが通信事業者の支払いサイクルを短縮

- 量子インスパイアード経路最適化により、トレーラーの利用率を8%以上向上

- 市場抑制要因

- バッテリー式電気トラックの航続距離の制限と充電所要時間が都市部での導入を制約している

- 貨物盗難事件の増加により、事業者のセキュリティ関連経費が増加しています

- 相互運用可能なデータ標準の欠如が、マルチプラットフォームの可視性を阻害しています

- AIを活用したリスクスコアリングが、個人事業主の保険料を押し上げている

- ポーターのファイブフォース

- バリュー・サプライチェーン分析

- 業界における技術革新

- 政府の規制と政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- デジタル貨物仲介/マッチング

- オンデマンド・ラストマイル貨物輸送

- クラウドソーシング型配送プラットフォーム

- その他

- 輸送手段別

- 道路

- フルトラックロード(FTL)

- 小口貨物輸送(LTL)

- 航空

- その他の輸送手段

- 道路

- 配送速度別

- 当日配送(24時間以内)

- 翌日配送(24~48時間)

- 標準(3~5日)

- エコノミー(5日以上)

- その他

- エンドユーザー産業別

- Eコマース・小売

- 消費者向け包装商品

- 食品・飲料(コールドチェーンを含む)

- ヘルスケアおよび製薬

- 産業・製造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Uber Freight

- C.H. Robinson Worldwide

- J.B. Hunt 360

- Flexport Inc.

- XPO Logistics

- DAT Freight & Analytics

- Full Truck Alliance

- Loadsmart

- GoShare

- Sennder GmbH

- Flock Freight

- Kuehne+Nagel Digital Freight

- DHL Freight/Saloodo!

- Freightos

- Bringg

- BlackBuck

- Delhivery Ltd.

- Freight Tiger

- Lalamove

- Cargomatic

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日