オンデマンドトラック輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

On-demand Trucking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063268

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

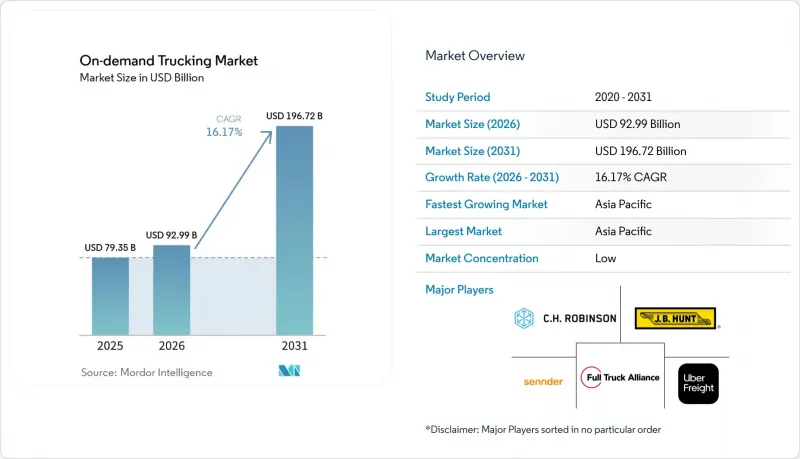

Mordor Intelligenceによると、オンデマンドトラック輸送市場の規模は、2025年の793億5,000万米ドル、2026年の929億9,000万米ドルから、2031年までに1,967億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.17%を記録すると予測されています。

ライドシェアリングで生まれた即時見積もりのニーズにより、貨物輸送の意思決定サイクルは数日かかるRFPから1分未満のAPI呼び出しへと短縮され、組み込まれた通関ワークフローが深センからシカゴに至るEコマース回廊を開拓しています。本レポートは、サービスタイプ(FTL、LTL)、車両タイプ(小型トラック、中型トラック、大型トラック)、エンドユーザー(Eコマース・小売、消費財、食品・飲料など)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオンデマンドトラック輸送市場の動向とインサイト

燃料価格の変動が荷主をオンデマンド輸送による輸送能力のヘッジへと向かわせている

2025年のディーゼル燃料価格は1ガロンあたり平均2.50~4.20米ドルとなり、固定料金契約における運送業者の利益率を圧迫しました。オンデマンドトラック輸送市場では、燃料リスクが積荷単位の価格設定に転換されるため、荷主はスポット価格が急騰した場合にのみ、透明性のある追加料金を支払うことができます。燃料費が運営コストの24~38%を占める長距離路線では、調達チームがデジタル貨物プラットフォームをリアルタイムのヘッジツールとして活用しているため、導入が最も急速に進んでいます。従来の燃料価格連動条項に対する交渉力を持たない中堅の輸出業者や農業協同組合が、最も大きな恩恵を受けています。一方、プラットフォーム側は、変動相場を収益化するために、変動するエネルギー指数を見積もりエンジンに直接組み込み、不確実性が高い期間にはスプレッドを拡大しつつ、サービスレベルを維持しています。

スコープ3排出量報告義務がアルゴリズムによるバックホール・プーリングを促進

SECおよびEUの規制により、上場企業は2027年度から上流および下流の貨物輸送排出量を開示することが義務付けられます。これにより、オンデマンドトラック輸送市場では、GHGプロトコルのスコープ3カテゴリー4および9に準拠した炭素排出量計算機能が組み込まれています。空車帰路の走行距離を35%から15%未満に削減するアルゴリズムは、荷主の排出原単位を低減すると同時に、積荷あたりのコストを削減します。プラットフォームは、第三者検証機関による監査を受けた路線ごとの証明書を発行しており、これにより輸出業者は投資家のESGスクリーニング要件を満たすことが可能になります。家電やアパレル業界の早期導入企業は、すでに過剰輸送量の40%を、検証可能な排出量ダッシュボードを提供するプロバイダー経由でのみ手配しており、入札評価において持続可能性指標が価格やサービスと同等に重視されるようになったことを示しています。

慢性的なドライバー不足と労働力の高齢化がサービスの信頼性を圧迫

全米トラック輸送協会(ATA)は、2031年までに16万人のドライバー不足が生じると予測しており、これは2024年の不足数の2倍に相当します。ドライバーの年齢中央値は現在46歳で、事業者の54%が45歳以上となっており、長距離路線における離職率の悪化を招いています。空きポジションが増えるにつれ、プラットフォームは季節的なピーク時に荷物の受注拒否が増加し、「オンデマンドの輸送力」という約束が損なわれています。一部の市場リーダーは、若年ドライバーを引き付けるため、週単位の最低積載保証や駐車料金の前払いといった施策で対応しています。それにもかかわらず、輸送能力の不足が地方路線や温度管理が必要な路線での成長を阻害しており、本来なら堅調なオンデマンドトラック輸送市場の拡大にブレーキをかけています。

セグメント分析

小口貨物(LTL)サービスは、市場規模は小さいもの、2031年までにCAGR17.23%で成長する見込みです。これは、オンデマンドトラック輸送市場で65.52%のシェアを占めるフルトラックロード(FTL)を上回るペースです。リアルタイムの集荷ツールにより、複数の荷主の荷物を共有トレーラーに集約することで、単位当たりの運賃コストを30~45%削減できるためです。オンデマンドトラック輸送市場の規模という文脈において、アルゴリズムを活用したLTL(小口貨物)アプリケーションはすでに年間180億米ドルの貨物量を管理しており、従来のハブ・アンド・スポーク型運送業者のシェアを徐々に奪っています。AIエンジンは、滞留時間、倉庫の稼働時間、およびドライバーの勤務時間枠を考慮して積み替えによる遅延を回避するため、壊れやすい家電製品であっても動的なLTL輸送が可能になっています。以前は破損を懸念していた荷主も、プラットフォームが梱包仕様を監査し、トレーラー内の安全な位置を割り当てるようになったため、混載輸送を受け入れるようになっています。

単一積荷の完全性が最優先されるバルク商品、農産物、危険物においては、FTL(フルトラック積載)が依然として不可欠です。しかし、FTL分野においても、プラットフォーム経由のスポット運賃による予約は増加しており、2025年には米国の長距離輸送荷量の28%を占める見込みです。現在、多くのフォーチュン100企業の製造業者は、燃料価格の変動と輸送量の予測不可能性の両方に備えるため、年間の輸送契約を75%を契約ベース、25%をデジタルスポット取引に分割しています。このハイブリッドモデルはFTLのシェアを高い水準に維持しつつも、契約条件を再定義し、専用契約を完全に置き換えることなく、予算サイクルを通じてオンデマンドのトラック輸送市場への継続的な利用を確保しています。

地域別分析

アジア太平洋地域は2025年に世界の貨物量の41.25%を占め、2031年までCAGR18.34%で成長すると予測されています。これは、ASEAN諸国へのトラック輸送向けにパレットを混載する中国の保税倉庫型Eコマースモデルに支えられています。インドの国家物流政策は、税関の電子申告と貨物プラットフォームを連携させ、国境を越える通関手続きを数日から数時間に短縮し、亜大陸全域でオンデマンドトラック輸送市場をさらに拡大させています。ジャカルタ、バンコク、マニラにおける都市部の渋滞は、小型車両の導入を促進しており、一方、EVバンに対する政府のインセンティブは、プラットフォーム連携型リースプールにとってアーリームーバーの機会を生み出しています。

欧州では、企業サステナビリティ報告指令(CSRD)により炭素強度基準が引き上げられ、アルゴリズムによるプール輸送のみがこれを満たせるため、15%台半ばの成長率で市場が拡大しています。ドイツ、フランス、北欧諸国では、空走距離を削減し、小売業者が小包1個あたりのCO2排出量を低減して報告できるよう支援するバックホール・マーケットプレースが普及しています。とはいえ、雇用に関する義務的な規制がコスト要因となり、スタートアップ企業の拡大を鈍らせています。ブレグジットに伴う複雑な状況がさらなる追い風となっています。エンドツーエンドの通関自動化を提供するプラットフォームは、特に品揃えの豊富なファッション商品において、英国とEU間の輸送ルートシェアを拡大しています。

北米は、ERPに組み込まれた貨物予約においてデジタル分野での主導権を維持しています。SAPやOracleのTMSスイート内に組み込まれた既製のAPIにより、1日あたり3万件以上の貨物がプラットフォームのスポットボードに直接ルーティングされています。しかし、同地域ではドライバー不足が最も深刻であり、1マイルあたりの運賃が上昇し、オンデマンドトラック輸送市場はI-10およびI-40回廊での自動運転パイロット事業へと向かっています。米国の荷主はまた、小規模車両群向けに利用ベースの貨物保険を提供するフィンテック企業を採用しており、これにより運送業者の選択肢は広がっていますが、積荷の引き受け時に保険の有効性を確認するためのコンプライアンス上の負担も生じています。カナダとメキシコも、ニアショアリングが国境を越える貨物流れを再構築する中で同様のモデルを取り入れていますが、ロッキー山脈の州やオンタリオ州北部では、地方部のブロードバンド環境の格差が依然としてリアルタイムの可視性を妨げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃料価格の変動が荷主をオンデマンド型輸送能力ヘッジへと向かわせている

- スコープ3排出量報告義務がアルゴリズムによるバックホール・プーリングを促進

- 爆発的な越境ECの成長により、通関対応が可能な柔軟なトラック輸送が求められています

- 即時運賃見積もりの期待がプラットフォームの導入を加速させている

- ERP/TMS「Instant Truck Book」APIが統合の障壁を大幅に低減

- マイクロフリートの参入を可能にする利用量ベースの貨物保険フィンテック

- 市場抑制要因

- 慢性的なドライバー不足と労働力の高齢化がサービスの信頼性に圧力をかけています

- 労働者分類に関する法律(例:AB 5、EUプラットフォーム労働指令)がギグ・フリートのコストを押し上げている

- テレマティクスおよび位置情報ストリームの収益化を制限するデータプライバシー規制

- 衛星フェイルオーバー接続の不備による地方部でのSLA違反

- ポーターのファイブフォース

- バリュー・サプライチェーン分析

- 業界における技術革新

- 政府の規制と政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- フルトラックロード(FTL)

- 小口貨物輸送(LTL)

- 車両タイプ別

- 小型トラック(クラス1~3)

- 中型トラック(クラス4~6)

- 大型トラック(クラス7~8)

- エンドユーザー別

- Eコマース・小売

- 消費者向け包装商品

- 食品・飲料(コールドチェーンを含む)

- ヘルスケアおよび製薬

- 産業・製造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Uber Freight

- C.H. Robinson

- Full Truck Alliance(Manbang)

- DHL Supply Chain & Freight

- Sennder

- GoShare

- Loadsmart

- NEXT Trucking

- Ontruck

- Lalamove

- GoGoX

- BlackBuck

- Flock Freight

- Shipwell

- J.B. Hunt 360

- Schneider FreightPower

- Doft

- DAT(DAT Freight & Analytics)

- CloudTrucks

- Delhivery

- Cargomatic

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日