波エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wave Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063262

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

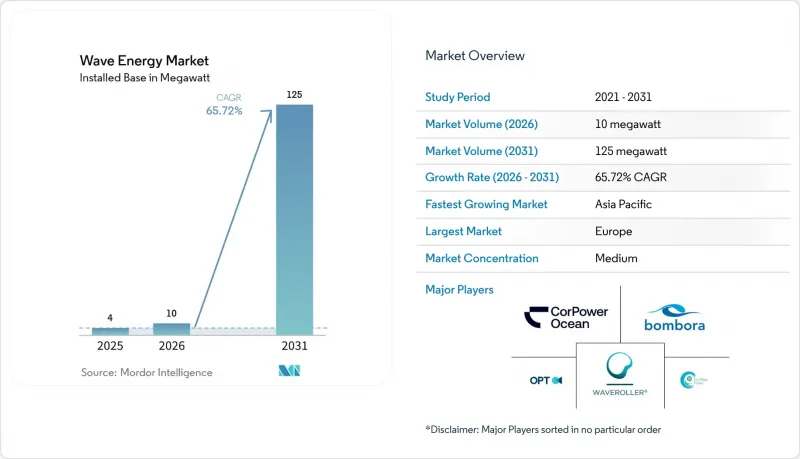

Mordor Intelligenceによると、波エネルギー市場の導入容量は、2025年に4メガワット、2026年に10メガワットとなり、2031年までに125メガワットに達すると予測されています。

2026年から2031年にかけては、CAGR65.72%で成長すると見込まれています。

本レポートは、タイプ別(振動水柱型、その他)、設置場所別(陸上、沿岸、沖合浅海域、沖合深海域)、用途別(発電、海水淡水化、環境保護、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は、容量(MW)単位で提示されています。

世界の波力エネルギー市場の動向と洞察

EUおよびAPAC地域における固定価格買取制度(FIT)および差額決済方式(CfD)の拡大

欧州再生可能エネルギー指令IIIに基づく加盟国の目標では、2025年から2030年までの新規再生可能エネルギー容量の5%を革新的な電源から確保することが求められており、波力技術が明示的に挙げられています。アイルランドの海洋エネルギープログラム、ホライズン・欧州の助成金、および台湾における波エネルギー初の差額決済契約(CfD)は、初期段階のプロジェクトのリスクを軽減する予測可能な収益源を生み出しています。こうしたインセンティブにより、投資回収期間が短縮され、ベンチャーキャピタルの出資が誘引され、波力エネルギー市場は試作段階から商用化前のクラスターへと移行しています。インドやポルトガルの開発事業者は、初期の洋上風力支援制度と同様のプレミアム付き長期買取価格をすでに確保しています。こうした枠組みの成功を受けて、アジア太平洋地域の他の各国政府も同様の支援メカニズムの策定を進めており、投資対象となるプロジェクトのパイプラインが拡大しています。

風力・太陽光発電のバランスをとる海洋由来のベースロード再生可能エネルギーへの需要

波エネルギー装置は、現在25~35%の設備利用率を達成しており、最適化された予測では最大40~48%に達し、太陽光や風力が弱まる時間帯の供給を平準化します。ハワイ、カナリア諸島、キング島の島嶼部電力網では、大規模な蓄電池システムに依存することなく、波エネルギーアレイを導入してディーゼル発電を代替しています。「Waves to Water Prize」などの米国連邦プログラムは、送電網からの電力ではなく直接的な機械的圧力を利用するオフグリッド型海水淡水化ブイへの資金提供を行っています。遠隔地の鉱山や養殖場の商業事業者は、燃料の輸送コストを削減し、排出量に対するペナルティを低減するために波力エネルギーを採用しています。これらベースロード用途が相まって、顧客基盤を拡大し、波力エネルギー市場の規模の経済を加速させています。

成熟した再生可能エネルギーとの比較における高い設備投資(CAPEX)とLCOEの格差

波エネルギーの2025年時点の均等化発電コスト(LCOE)は388~618米ドル/MWhであり、これは大規模太陽光発電の3~6倍に相当し、民間投資を阻害しています。NRELによる学習曲線に関する研究では、数ギガワット規模の導入が進めば、2050年までにコストが0.07~0.13米ドル/kWhまで低下する可能性があることが示されています。したがって、初期導入者は、1MWhあたり351米ドルを超える買取価格、あるいは直接的な資本補助金に依存せざるを得ません。新興市場では、支払意思価格は1kWhあたり0.10米ドルを下回っており、資金調達のギャップをさらに広げています。継続的な政策支援がなければ、波エネルギー市場は、規模の経済によってコストが電力市場価格と同等になる前に、停滞するリスクがあります。

セグメント分析

主にポイントアブソーバーからなる振動体コンバーターは、2025年の設置容量の59.7%を占めました。このセグメントの波エネルギー市場規模は、標準化されたモジュールの量産に支えられ、CAGR93.5%で拡大する見込みです。HiWave-5などの装置に搭載された位相制御アルゴリズムによりエネルギー捕捉率が向上し、投資家がこの技術を商用化間近と見なす一因となっています。同セグメントの信頼性向上は、生存性試験から収益重視の導入への広範な移行を支えています。

ポイントアブソーバーへの需要は、その柔軟な係留オプションによって後押しされており、防波堤の改修工事や浅瀬の基礎の両方に適しています。複合材による被覆は、腐食性の強い海洋環境下での耐用年数を延ばし、ダウンタイムを年次定期点検のみに限定します。これらの改善により、保険や資金調達のコストが低減され、波エネルギー市場において振動体コンバーターが確固たる優位性を確保しています。

地域別分析

欧州は2025年の設置容量の75.1%を占め、波エネルギー市場の中心となっています。「再生可能エネルギー指令III」に基づく強力な政策支援に加え、「ホライズン・欧州」の海洋エネルギー予算2億7,378万米ドルにより、1~10MW規模のアレイの着実な導入が確保され、現在ではアジア太平洋地域へ部品を輸出する地域サプライチェーンを支えています。英国、アイルランド、ポルトガルはそれぞれ、固定価格買取制度と試験サイトインフラを組み合わせ、学習曲線を加速させています。

アジア太平洋地域は最も急速な成長を見せており、2031年までのCAGRは84.4%に達すると予測されています。これは、インドの40GWという理論上の潜在能力、台湾の中期目標である20MW、そして日本のNEDOが支援する実証事業に支えられたものです。インドネシアとマレーシアの現地大手石油・ガス企業は、共用地の概念を試験的に導入しており、初期の陣列設置に向けた主要顧客を提供しています。中国の北部湾における空洞式護岸システムは、グリッドパリティに近い均等化発電コストを報告しており、人件費の低い市場における実現可能性を証明しています。

北米、南米、中東は新興のフロンティアとなっています。カリフォルニア州の上院法案605号は、州内の沿岸資源として37GWを指定していますが、現在、PacWave Southのみが完全な許可を取得しています。ブラジルの10億米ドル規模のサンタカタリーナ・イニシアチブは、輸入代替を目的とした政府系ファンドによる支援の好例です。サウジアラビアのNEOMは、2032年までに120GWの再生可能エネルギー導入を目指す計画の一環として、紅海でのプロトタイプ評価を行っており、日照量が豊富で波力資源に恵まれた新たな地域をハイブリッドソリューションに開放する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUおよびAPAC地域における固定価格買取制度および差額決済方式の拡大

- 風力・太陽光発電のバランスを取るための海洋由来のベースロード再生可能エネルギーへの需要

- 複合構造物およびモジュール式PTOによるコスト削減

- 実証用アレイへのベンチャー・インフラファンドによる投資の増加

- 波エネルギー設備を統合したPower-to-Xハブ(グリーン水素/アンモニア)

- 洋上石油・ガスプラットフォームの脱炭素化義務が、併設を促進

- 市場抑制要因

- 成熟した再生可能エネルギーと比較した高い設備投資額(CAPEX)とLCOEの格差

- 送電網への接続および複数機関による許認可の障壁

- 将来の深海鉱業区域との海洋空間利用上の競合

- 遠洋用メンテナンス船および乗組員の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 振動水柱

- 振動式ボディコンバータ

- オーバートッピングコンバータ

- 導入場所別

- 陸上(固定式防波堤)

- ニアショア(2 km以内、水深25 m以上)

- オフショア- 大陸棚(2~20 km、25~60 m)

- オフショア- 深海(20 km以上、水深60 m以上)

- 用途別

- 発電

- 海水淡水化

- 環境保護(防波堤、サンゴ礁の再生)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- スペイン

- オランダ

- デンマーク

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Ocean Power Technologies, Inc.

- Eco Wave Power Ltd.

- Carnegie Clean Energy Ltd.

- CorPower Ocean AB

- AW-Energy Oy

- SINN Power GmbH

- Mocean Energy Ltd.

- Wello Oy

- Wave Swell Energy Ltd.

- Seabased AB

- Resolute Marine Energy, Inc.

- Oscilla Power, Inc.

- Bombora Wave Power Pty Ltd.

- Infinite Power Ltd.

- Havkraft AS

- Floating Power Plant A/S

- Seatricity Ltd.

- AWS Ocean Energy Ltd.

- Wave Dragon ApS

- INGINE Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日