海洋エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ocean Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063242

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

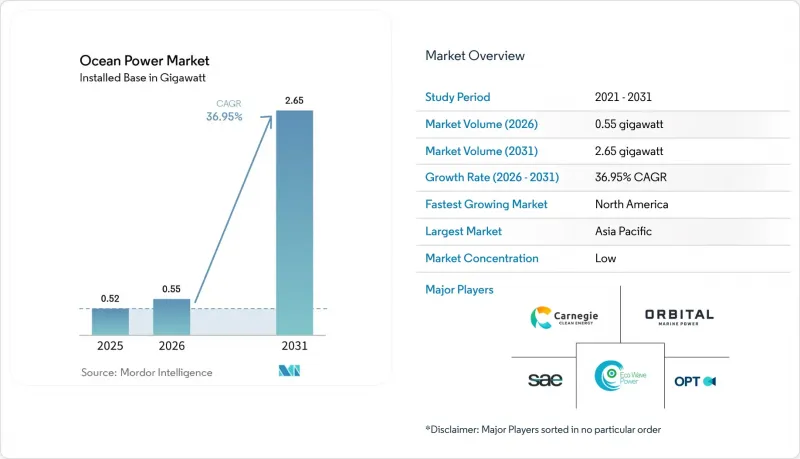

Mordor Intelligenceによると、設置ベースにおける海洋発電市場の規模は、2025年に0.52ギガワットと評価され、2026年の0.55ギガワットから2031年までに2.65ギガワットに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは36.95%となる見込みです。

本レポートは、技術別(潮力発電、波力発電、海洋熱発電、塩分濃度勾配発電)、用途別(発電、海水淡水化、船舶推進、データ・通信プラットフォーム)、エンドユーザー別(公益事業・独立系発電事業者、産業用、商業用)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は、規模(ギガワット)で提示されています。

世界の海洋エネルギー市場の動向と洞察

再生可能エネルギーの目標と政策インセンティブ

各国の脱炭素化ロードマップでは、海洋エネルギーを再生可能エネルギーの残余カテゴリーに一括して分類するのではなく、明確な容量配分が盛り込まれるようになりました。フランスは2030年までに250MWの潮流発電目標を設定し、1kWhあたり0.16米ドルの固定価格買取制度(FIT)を提供することで、予測可能なキャッシュフローを保証し、開発者が優先債務を調達できるよう支援しています。米国は2025年、オレゴン沖の系統連系型PacWaveサイトにおける波力発電コンバーターの試験に1億1,200万米ドルを割り当て、機器メーカーに商業規模の実証への道筋を提供しています。スペインは、液化天然ガスの輸入を代替するため、カナリア諸島向けに60MWの波力発電容量に投資しており、島嶼地域が供給の安定化のために豊富な波力資源を活用していることを浮き彫りにしています。これらの政策は、技術ごとに価格の下限を設定することで、マーチャント・パワー・プロバイダーのリスクを軽減し、株式投資家が初の商用発電所を支援するよう促しています。規制の整備が進む中、先行企業は2031年までの次なる発電容量拡大を支える長期の電力購入契約を締結しつつあります。

LCOEの低下が商業的実現性を加速

コスト削減は、タービンの大型化、モジュール式アレイ、および洋上風力発電から得られた設計上の知見に起因しています。Orbital Marine Power社の2MW「O2」タービンは、メガワット当たりの基礎数を半減させ、海底設置コストを削減し、集電システムを簡素化しています。CorPower Ocean社の位相制御システムは、ブイの共振を現地の海況に合わせて調整し、実地試験において年間発電量を30%増加させ、均等化発電コストを1kWhあたり0.18米ドルへと引き下げています。スコットランドでは、潮力発電所と風力発電所間で乗組員用ボートやジャッキアップ式バージを共有することで、O&M(運営・保守)費用を18%削減しました。また、自動ファイバー配置機により、複合材ブレードの製造期間が12週間から6週間に短縮されました。こうしたプロセスの改善が進むにつれ、海洋エネルギーと固定式洋上風力発電の新規建設におけるLCOE(均等化発電原価)の差は縮小し続けており、調整可能な低炭素ベースロード電力の対象市場が拡大しています。

高い設備投資(CAPEX)がプロジェクト資金調達の課題となっています

海洋エネルギー発電アレイの初期費用は1kWあたり4,000~7,000米ドルであるのに対し、洋上風力は1,300米ドルであり、構成部品の耐用年数に関するアクチュアリーデータを持たない商業金融機関を躊躇させています。オービタル・マリン・パワー社は、英国インフラ銀行が建設リスクの60%を保証した後にようやく2024年に3,693万米ドルの資金調達に成功しましたが、これは公的支援が依然として不可欠であることを示しています。カーネギー・クリーン・エナジー社は、西オーストラリア州の波力発電プロジェクトでコストが42%超過した結果、2024年に自主的な管財手続きに入りました。これは、このセクターが海底建設における不測の事態にさらされていることを浮き彫りにしています。新興市場の開発業者は、取引規模が20MW未満で標準化されたテンプレートがないため、しばしば8%を超える借入コストに直面しています。多国間金融機関とのブレンドファイナンス構造は助けになりますが、それにより複雑な契約条件が積み重なり、プロジェクトの収益性を損なうことになります。

セグメント分析

2025年、潮力発電は設置容量の98.94%を占めました。これは、実証済みのコンポーネント寿命と40%を超える設備利用率を反映しており、これらがユーティリティ規模の資金調達可能性の基盤となっています。競合する設計が成熟しつつある中でも、潮力発電は海洋発電市場において主導的な地位を維持する見込みです。これは、サイト開発者がもともと洋上風力発電用に建設された海底ケーブルやメンテナンス船団を活用できるためです。Minesto社の低速カイト型装置は、固定軸ローターが機能しない新たな地域を開拓し、これまで活用できなかった推定10GWの資源を解き放ちます。波力発電は、世界全体で依然として50MW未満ですが、嵐のピーク時に構造物への負荷を軽減する位相制御ブイシステムにより、稼働率が向上しています。OTEC(海洋熱発電)は、現在はごくわずかですが、浮体式プラットフォームがコストのかかる陸上冷水パイプラインを不要にし、電力販売に海水淡水化や養殖の収益を組み合わせることで、3桁の成長率で拡大するでしょう。IEC 62600規格への準拠により、国境を越えた機器販売が加速しており、海洋発電市場における潜在的な容量が拡大しています。

2027年の導入が予定されているBluerise社の1.5MWプラットフォームのような、浮体式で多機能なOTECプロトタイプは、電力、淡水、および冷水養殖を1つの船体に統合し、収益源を拡大すると同時に固定費を分散させます。CorPower社のC4のような波力発電装置は、リアルタイムの共振調整を実現し、単位コスト指標を電力会社の調達基準に近づけています。2031年までの累積導入量において、潮流発電技術は引き続き中核を成すでしょう。特に、カナダのファンディ湾やインドネシアのロンボク海峡では、潮流速度が45%の設備利用率を支えています。しかし、多様な開発パイプラインからは、2031年までに新規導入容量の25%以上が非潮流システムによるものとなることが示唆されており、海洋発電市場の技術構成が緩やかではあるもの着実に広がりつつあることを示しています。

地域別分析

2025年、アジア太平洋地域は世界総発電容量の51.15%を占めました。中国だけで浙江省と福建省に270MWの潮流発電プロジェクトを導入し、洋上風力発電のサプライチェーンを活用することで送電コストを22%削減しました(Nea.Gov.Cn)。韓国の始華(シファ)堰は2025年に552GWhを発電し、潮位差9mの河口規模のプロジェクトでも25%の設備利用率を確保でき、政府系ファンドからの資金調達が可能であることを実証しました。日本は離島向けに計12MWの波力発電パイロット事業4件に資金を提供しました。ここではディーゼル発電からの代替により、1kWhあたり0.35米ドルのコスト削減が実現しています。一方、オーストラリアはパース沖に8MWの波力発電設備を導入し、沿岸鉱業事業向けの海水淡水化プラントに電力を供給しています。東南アジア全域では、インドネシアとフィリピンの未開発の海峡が理論上18GWの資源量を有していますが、送電網の制約や料金体系の欠如により、導入容量は5MWを下回っています。

北米では、米国海洋エネルギー管理局が2025年にオレゴン州、カリフォルニア州、メイン州沖で600MWの潮力・波力発電リース権の入札を実施したことを受け、2031年までにCAGR71.9%を記録する見込みです。PacWave試験サイトは、貸し手のデューデリジェンス基準を満たすリアルタイムの性能メタデータを提供しており、これにより商業化前の発電設備に対する商業融資が可能になっています。カナダのファンディ湾にある浮体式潮力発電所は、海底アンカーを使用せずに2024年に38%の設備利用率を達成しました。一方、メキシコのバハ・カリフォルニア州では、農業用海水淡水化施設への電力供給を目的として、15MWの波力発電容量を調達しています。2024年に連邦エネルギー規制委員会(FERC)が行った規制の合理化により、5MW未満のプロジェクトにおける海洋エネルギーライセンシングの所要期間が3年に短縮され、政策上の摩擦が緩和されつつあることを示しています。

欧州市場は、英国の12MWのメイゲン(MeyGen)発電所と、フランスの「エネルギー長期計画(Programmation Pluriannuelle de l'Energie)」に基づく250MWの潮流発電ロードマップによって牽引されています。英国のクラウン・エステート(Crown Estate)は2025年に最大1GW規模の海底リース権11件を発行し、一方、スペインのバスク州エネルギー庁は、600世帯に電力を供給する2MWの振動水柱発電設備を稼働させました。オランダでは、風のない期間の系統周波数調整のため、10MWの潮流発電アレイを洋上風力発電と統合しました。また、デンマークのWavePiston社は、2029年までに風力発電とのコストパリティ達成を目指し、5MWのモジュール式波力発電プレートを設置しました。南米と中東では依然として規模が限定的であり、ブラジルの10MWのペセム波力発電プロジェクトは資金調達の問題で停滞し、サウジアラビアの5MWの紅海パイロット事業は許認可審査の過程で延期されており、投資準備状況における地域間の格差が浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギーの目標と政策インセンティブ

- 潮力・波力発電技術のLCOEの低下

- 予測可能なベースロード電源の供給可能性

- 洋上水素と水産養殖の併設

- 海軍の脱炭素化要件

- 島嶼系統のレジリエンス・プログラム

- 市場抑制要因

- 高額な設備投資と資金調達の障壁

- 複雑な環境許可手続き

- 先端複合材料の供給ボトルネック

- 非標準的な系統連系規則への準拠

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- 潮力発電

- 波力発電

- 海洋温度差発電(OTEC)

- 塩分勾配(ブルーエネルギー)

- 用途別

- 発電

- 海水淡水化

- 船舶用推進システム

- データ・通信プラットフォーム

- エンドユーザー別

- 公益事業および独立系発電事業者(IPP)

- 産業

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- スペイン

- オランダ

- デンマーク

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- SIMEC Atlantis Energy

- Orbital Marine Power

- Ocean Power Technologies Inc.

- Eco Wave Power Global AB

- Carnegie Clean Energy

- AW-Energy Oy

- Wello Oy

- CorPower Ocean

- Sabella SA

- Marine Power Systems

- Minesto AB

- Nova Innovation

- Oscilla Power

- Bombora Wave Power

- OceanBased Perpetual Energy

- Xinjiang Goldwind Science & Tech

- Seabased AB

- Arrecife Energy Systems

- IHI Corporation

- Hyundai Heavy Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日