ソーラーセル用ペースト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solar Cell Paste - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063244

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

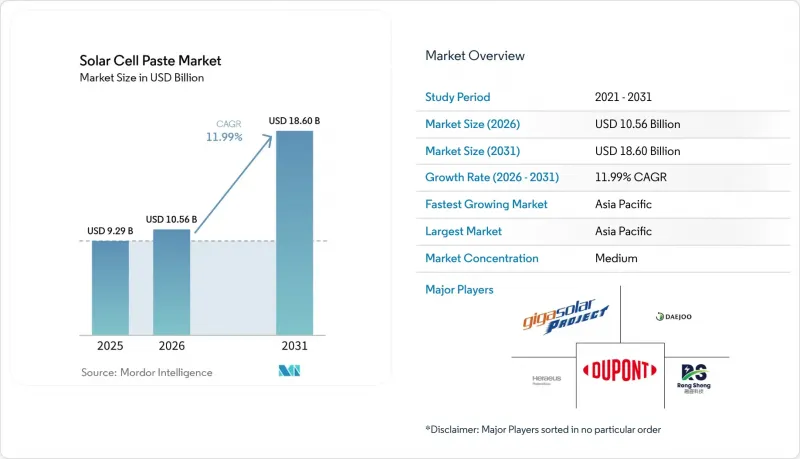

Mordor Intelligenceによると、ソーラーセル用ペーストの市場規模は、2025年に92億9,000万米ドル、2026年に105億6,000万米ドルとなり、2031年までに186億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR11.99%で成長すると見込まれています。

本レポートは、タイプ(銀ペースト、アルミニウムペーストなど)、用途(単結晶セル、多結晶セル、薄膜セルなど)、エンドユーザー(住宅用、商業・産業用、ユーティリティ規模、オフグリッド/マイクログリッド)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のソーラーセル用ペースト市場の動向と洞察

中国、インド、米国における太陽光発電設備容量の着実な増加がペースト需要を押し上げ

中国だけで2024年から2025年にかけて280GWの新規セル生産能力が追加され、累積生産能力は800GWを超え、固定費を償却するために生産ラインの稼働率が上昇したことで、ペーストの消費量も増加しています。インドの24億米ドル規模の生産連動型インセンティブ制度は、国内でのペースト調達を義務付けており、現地のセルメーカーと韓国のサプライヤーとの合弁事業を促進しています。米国では、IRA(インフレ抑制法)の45倍の税額控除により、2027年までに年間セル生産量が50GWに達すると予測されており、サプライヤーが地域ごとのブレンド工場を稼働させることで、ペーストの納期が30日に短縮されています。地域化により、在庫に拘束される運転資金が最大20%削減され、さらなるプロセスアップグレードのための資金が確保されます。この要因による影響は2028年まで顕著に続き、ワット当たりのペースト使用量が減少する中でも、ベースライン需要を下支えするでしょう。

PERC、TOPCon、HJTセルへの急速な移行により、高性能ペーストが求められる

2025年末までに、四半期ごとの生産能力増設においてTOPConがPERCを上回り、24.5%を超えるモジュール効率を実現しました。これにより、2層メタライゼーションや選択的エミッタ構造の採用が正当化され、その結果、接触抵抗率1.5 mΩ*cm²未満、線幅25µm未満を達成するフロントサイドペーストが必要となります。HJTセルには、アモルファスシリコン層を保護するために200°C未満で焼結可能な低温銀配合が求められます。REC SolarとHuasunは、2026年末までに合計10GWのHJT生産能力を稼働させる見込みです。こうした厳格な仕様により、認定サプライヤーは世界全体で10社未満に限定され、Heraeus、DuPont、Giga Solarを中心に調達先が統合されることになります。メーカーが転換を図る中、レオロジー制御やナノ銀分散技術に投資するペーストベンダーは、プレミアム価格と長期契約を確保し、銀価格の変動による利益率への圧力を緩和しています。

銀価格の変動がセルメーカーのコストリスクを拡大

銀価格は2025年1月から2026年1月にかけて76%急騰しましたが、その後2026年3月までに1gあたり2.65~2.90米ドルまで反落し、トンウェイ、ロンジ、JAソーラーは、ヘッジされていない銀のエクスポージャーに関連して、2026年第1四半期に合計11億米ドルの損失を計上せざるを得なくなりました。ペーストサプライヤーは現在、3ヶ月先物価格に連動した固定価格契約を提供していますが、これにより商品リスクが上流へ転嫁され、サプライヤーの粗利益率は最大200ベーシスポイント圧縮されています。これに対処するため、2023年から2025年にかけて、スクリーンメッシュの微細化により、ウエハー1枚あたりの平均銀消費量は110mgから92mgへと減少しました。したがって、価格変動は収益の予測可能性を低下させ、省資源技術の導入を加速させることになります。

セグメント分析

銀ペーストは、その高い導電性とPERC、TOPCon、HJTにおける幅広い適合性により、2025年にはソーラーセル用ペースト市場シェアの70.1%を占めました。このセグメントの優位性は短期的な収益を保護していますが、銀価格の変動や規制上の逆風により、上振れ余地は限定的です。鉛フリー多金属ペーストは、EUのREACH規制および中国のGB/T 38597規格の要件を背景に、CAGR14.1%を記録すると予測されています。Sn-Ag-Cuブレンドは製造コストを約10%増加させますが、コンプライアンスリスクを排除します。アルミニウムペーストは、ユーティリティ規模のプロジェクトにおけるAl-BSFセルにとって依然として重要ですが、TOPConの普及に伴いシェアは縮小しています。銅および銀被覆銅ペーストは、密着性とマイグレーションの課題が解決されれば、高い成長余地を秘めています。

サプライヤー各社は、これに応じて製品ポートフォリオを調整しています。ヘラエウス(Heraeus)やデュポン(DuPont)は、20~25%の価格プレミアムを活かし、HJT向け低温ナノ銀分散液への研究開発(R&D)に注力しています。ギガソーラー(Giga Solar)のような中国の競合企業は、価格に敏感なギガワット級太陽光発電所をターゲットに、アルミニウムおよび従来の銀ペーストへの投資を強化しています。鉛フリーブレンドの早期認証は、欧州の規制強化が進む環境下で先駆者優位性をもたらし、一方、銀被覆銅ペーストのパイロットプロジェクトは、将来のコストショックに対する選択肢として機能します。したがって、競争上の優位性は、高効率とコスト最適化の両方の配合への並行投資にかかっており、焼結助剤や湿潤剤に関する知的財産が重要な競争優位性を形成しています。

地域別分析

アジア太平洋地域は2025年にソーラーセル用ペースト市場シェアの62.7%を占め、2030年までに500GWの太陽光発電設備増設を目指す中国の計画や、280GWを目標とするインドの「国家太陽光ミッション」に後押しされ、2031年までCAGR13.4%で拡大しています。江蘇省、浙江省、安徽省には世界のセル生産能力の60%以上が集中しており、ペースト需要が集中し、規模の経済が実現されています。インドの国内調達義務(DCR)により、すでに大周電子材料(Daejoo Electronic Materials)とギガ・ソーラー(Giga Solar)がグジャラート州およびタミル・ナードゥ州での合弁事業に参入しており、物流リードタイムが90日から30日に短縮されています。韓国と日本は生産量は少ないもの、半導体材料に関する豊富な専門知識に支えられ、低温HJTペーストのイノベーションを牽引しています。

北米のシェアは2028年にかけて急速に拡大する見込みです。IRA(インフレ抑制法)の45倍の税額控除により、米国のセル生産能力は2023年の8GWから2027年には50GWに達すると予測されており、それに伴い現地でのペースト需要も生じます。デュポンのノースカロライナ州の生産ラインやヘラエウスのオハイオ州の技術センターは、この復活しつつある市場における先駆者優位性を示しています。REPowerEUの下で年間30GWを目標とする欧州は、製造能力の不足に直面しています。そのため、現地のペースト消費量は、マイヤー・バーガーやエネル・グリーン・パワーが主導するEU域内のセルプロジェクトの成否にかかっています。それでも、鉛フリー配合への規制上の推進により、欧州の工場はSn-Ag-Cu(スズ・銀・銅)配合の採用において最前線に立っています。

中東およびアフリカは、新興の成長地域です。サウジアラビアの「ビジョン2030」は太陽光発電20GWを目標としており、これを受けてヘラエウスは2026年にリヤドにサービス拠点を開設する予定です。UAEの5GW規模のアル・ダフラ・ファームや南アフリカの調達ラウンドにより、地域のペースト輸入は増加する見込みですが、国内生産は依然として初期段階にあります。ブラジルとチリが牽引する南米は、セルの大半を輸入に依存していますが、現地調達規制が強化されれば、将来的にブレンド施設の建設を促進する可能性があります。これらの地域は総じて収益源の多様化に寄与しますが、少なくとも2031年までは、アジア太平洋地域がソーラーセル用ペースト市場の基幹であり続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国、インド、米国における太陽光発電設備の着実な増設がペースト需要を押し上げている

- 高性能な表裏ペーストを必要とするPERC、TOPCon、HJTセルへの急速な移行

- IRA、REPowerEUおよび類似の現地化施策が、アジア以外での新たなペースト生産ラインの立ち上げを後押ししています

- コスト削減競争が、銀被覆銅および低温ペーストの普及を後押し

- ペロブスカイト・タンデム方式の研究開発が急増、スクリーン印刷可能な導電性インクの需要が高まっています

- 市場抑制要因

- 銀価格の変動がセルメーカーのコストリスクを拡大させている

- 銀の節約と銅メッキの加速がペーストの需要量を脅かしています

- 鉛含有フリットに関する規制の強化により、配合変更コストが増加しています

- 供給者の集中度が高いため、買い手の交渉力が制限される

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 銀ペースト

- アルミニウムペースト

- 銅ペースト

- 銀被覆銅ペースト

- 鉛フリー多金属ペースト

- 用途別

- 単結晶セル

- 多結晶セル

- 薄膜セル

- ヘテロ接合(HJT)セル

- ペロブスカイトおよびタンデムセル

- エンドユーザー別

- 住宅

- 商業・産業

- ユーティリティ・スケール

- オフグリッド/マイクログリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Heraeus Photovoltaics

- DuPont Microcircuit Materials

- Giga Solar Materials

- Rutech

- Daejoo Electronic Materials

- Samsung SDI

- Alpha Assembly(MacDermid Alpha)

- Dongjin Semichem

- InkTec

- Toyo Aluminium K.K.

- Monocrystal

- Ferro Corporation

- Targray

- Henkel AG & Co. KGaA

- Heraeus Noblelight(infra-red sintering)

- Pastetech GmbH

- Xi'an Hongxing Electronic Paste

- Jiangsu Hoyi Technology

- Hunan LEED Advanced Material

- Heraeus ShenZhen(local JV)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日