バッテリースクラップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Battery Scrap - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063231

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

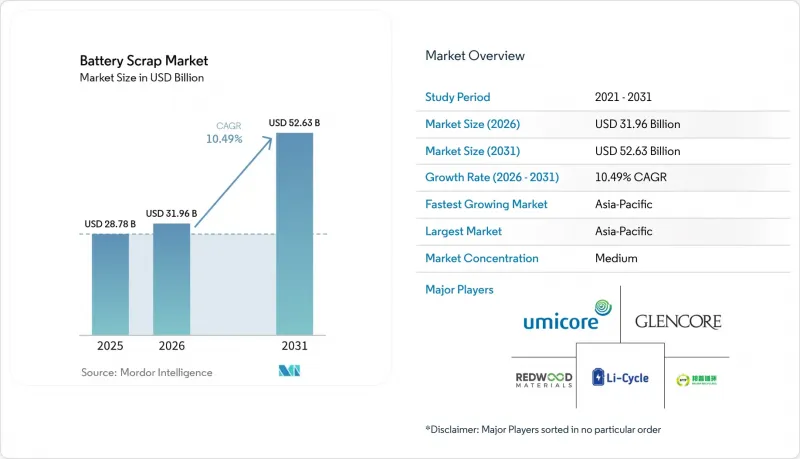

Mordor Intelligenceによると、バッテリースクラップ市場の規模は、2025年の287億8,000万米ドル、2026年の319億6,000万米ドルから、2031年までに526億3,000万米ドルへと拡大し、2026年から2031年までの間にCAGR10.49%を記録すると予測されています。

本レポートは、種類(鉛蓄電池、リチウムイオン電池、ニッケル系電池、その他の化学系)、用途(自動車、産業用動力、民生用電子機器など)、エンドユーザー(専用リサイクル施設、OEMによる回収、公益事業など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバッテリースクラップ市場の動向と洞察

EV関連のリチウムイオン電池の廃棄量が急増

2015年から2020年の間に搭載された最初の量産型EV用バッテリーが廃棄され始め、リチウムイオンバッテリースクラップが急速に増加しています。世界のEV用バッテリー需要は2024年に1TWh近くに達し、2030年までに3TWhを超えると予測されていますが、2023年の世界のリサイクル処理能力はわずか300GWhにとどまっており、構造的な供給不足が浮き彫りになっています。中国では2024年に50万トン以上の使用済みリチウムイオン電池を処理し、GEMの新たな荊門(ジンメン)ラインを通じて、2026年までに年間処理量30万トンを目標としています。広東ブルンプ・リサイクルは、2024年にニッケル、コバルト、マンガンの回収率99.6%、リチウムの回収率96.5%を達成し、材料コストを鉱山産品に比べて15~20%低く抑えています。バッテリーの廃棄量は、2025年の約200GWhから2030年には1TWh以上に増加すると予測されており、スクラップは正極材メーカーにとって主要な供給源へと変貌を遂げることになります。地域ごとの原料不足により、自動車メーカー、電池メーカー、電力会社と早期に引き取り契約を締結したリサイクル企業には、大きなメリットがもたらされる見込みです。

EU、中国、インドにおける生産者責任法の義務化

拡大生産者責任(EPR)の枠組みにより、製造業者は回収およびリサイクルの費用を負担することが義務付けられ、正式なリバースロジスティクスの構築が加速しています。EUのバッテリー規制では、2027年までに63%の回収率と、コバルト、銅、ニッケルについて90%のリサイクル効率が義務付けられており、2031年からはコバルト16%、鉛85%、リチウムおよびニッケル6%というリサイクル含有率の下限が適用されます。中国の工業情報化部は、EVメーカーに対し回収ルートの確立とトレーサビリティデータの記録を義務付けており、自動車メーカーとGEMやBrunpなどの大手リサイクル業者との提携を促進しています。2025年まで改正されたインドの「電池廃棄物管理規則」では、回収目標が2026年から2027年までに90%に引き上げられ、2030年から2031年までに20%に達するリサイクル含有率の義務化が導入されています。これらの政策により、非公式な回収業者は排除され、回収量はISO 14001認証を取得した施設へと誘導され、バッテリースクラップ市場は産業規模の事業へと移行しつつあります。

使用済みバッテリーパックの非効率な世界の・リバースロジスティクス

使用済みバッテリーパックの回収と輸送は、依然として断片的でコストがかさんでいます。UN 3480およびADRの分類により、特殊な梱包と表示が求められ、非危険物に比べて単位当たりの物流コストが40~60%高くなっています。設計の不均一性により、リサイクル業者は特注の分解用工具に投資するか、破砕のみのラインで回収率の低下を受け入れることを余儀なくされています。インドの2024年における黒鉛の輸出規制は、国内での精製能力を持たない小規模回収業者にとってボトルネックとなりました。一方、インドネシアでは、規制の監視外で鉛蓄バッテリースクラップの約30~40%が依然として非公式セクターによって処理されています。EUでは包括的なバッテリーパスポート制度が2027年2月まで導入されないため、トレーサビリティデータは分断されたままとなります。リバースロジスティクスの基準が統一されるまでは、原料の集約コストがバッテリースクラップ市場の成長を抑制することになるでしょう。

セグメント分析

2025年の流通量の61.2%を鉛蓄電池が占め、北米および欧州で99%を超える回収率を背景に、バッテリースクラップ市場の規模を支えています。しかし、EVの廃車が増加するにつれ、リチウムイオン電池の流通量は2031年までにCAGR22.3%で急増すると予測されています。湿式精錬業者は90~95%の金属回収率を実現していますが、商業拠点ごとに2億~5億米ドルの投資を必要とします。一方、乾式精錬業者は、資本集約度が低い代わりに80~85%の回収率に留まっています。ハイブリッド車がリチウムイオン電池へ移行するにつれ、ニッケル水素電池のバッテリースクラップ市場シェアは縮小していますが、航空宇宙および防衛分野では、ニッケルカドミウムリサイクルに対するニッチな需要が維持されています。

ダイレクト・カソード・リジェネレーション(直接カソード再生)は、材料の完全な分解を不要にし、コストを30~40%削減することで、リチウムイオン電池の処理プロセスに革新をもたらしています。ジョージア州にあるAscend Elements社の「Hydro-to-Cathode」ラインは91%の回収率を達成し、数週間以内に材料をセル工場へ再投入することで、運転資金のサイクルを短縮しています。ReCell Centerのパイロット試験では、NMC 622スクラップからNMC 811を再生できることが示されていますが、LFPやニッケル・コバルト・アルミニウム系バリエーションについては、依然として別々の処理フローが必要です。LFPの採用が進む中、2031年までにどの企業がバッテリースクラップ市場のシェアを維持できるかは、柔軟なマルチケミストリー対応プラントの有無によって決まるでしょう。

地域別分析

アジア太平洋地域は2025年のバッテリースクラップ市場規模の49.3%を占め、市場を主導しており、2031年までCAGR13.3%で成長すると予測されています。中国だけで世界のリサイクル能力の80%を掌握しており、GEMの新たな5万トン規模のラインにより総能力は30万トンに達し、契約に基づきCATLおよびBYDに供給しています。インドの改正「バッテリー廃棄物管理規則」では、2026~2027年までに回収率を90%に引き上げる目標が掲げられていますが、施行状況のばらつきやブラックマス(黒色残渣)の輸出禁止措置が、小規模回収業者にとって課題となっています。日本と韓国は引き続き技術のリーダーであり、ソンイル・ハイテクのセマングムにある600トン規模のコバルトプラントは、同地域の湿式製錬技術の基盤となっており、住友商事は日産と提携してリーフのバッテリーパックのリサイクルに取り組んでいます。

欧州は厳格な規制のおかげで、市場規模では第2位にランクされています。ノースボルトの「レボルト」工場は2025年に処理能力5万トンに達し、2030年までに12万5,000トンを目指しています。2027年2月から義務化されるEUバッテリーパスポートは、QRコードによるトレーサビリティとリサイクル含有率の開示を盛り込んでおり、垂直統合型企業に競争上の優位性をもたらしています。北米はインフレ抑制法(IRA)のインセンティブの下で追い上げを見せています。レッドウッドとアセンド・エレメンツはともに2025年に商業生産ラインを拡大しましたが、リサイクルサイクルは、グレンコアがアラバマ州の拠点に2億米ドルを投資したにもかかわらず、コスト超過によりロチェスター拠点の操業を一時停止しました。

南米および中東・アフリカ地域は依然として発展途上です。ブラジルのフレックス燃料車(FFV)の保有台数は安定した鉛蓄電池の供給源となっていますが、EVの普及率が低いため、リチウムイオン電池への投資は先送りされています。サウジアラビアとUAEは、多角化戦略の一環としてリサイクルを検討していますが、原料は依然として不足しています。エジプトでは、国内の鉛蓄電池処理量の半分以上を非公式の事業者が扱っていますが、2024年の規則案により、公式の回収スキームが推進される見込みです。地域間の格差から、国内の拠点が規模を拡大するまでは、ブラックマスの越境取引が増加すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV関連のリチウムイオン電池の出荷量の急増が、廃棄段階に差し掛かっています

- EU、中国、インドにおける生産者責任の義務化に関する法律

- ブラックマスのスポット価格の上昇がリサイクル業者の利益率を改善

- OEMによる「クローズドループ」型引取契約(例:テスラとレッドウッド)

- AIを活用したスクラップ・ストリームの選別が回収率を向上

- 据置型貯蔵施設の転用によるリサイクルの流れの遅延

- 市場抑制要因

- 使用済みパッケージの非効率な世界のリバースロジスティクス

- コバルト・ニッケル価格の変動が再販業者の利益を圧迫しています

- 電池化学の急速な変化に伴う技術ロックインリスク

- 防火責任が保険料を押し上げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 鉛蓄バッテリースクラップ

- リチウムイオンバッテリースクラップ

- ニッケル系バッテリースクラップ

- その他の化学系(ニカド、亜鉛空気、固体電池(商用化前))

- 用途別

- 自動車

- 産業用動力

- 家庭用電子機器

- 据置型エネルギー貯蔵システム

- 航空宇宙・防衛

- その他のニッチ用途(医療、海事、鉱業)

- エンドユーザー別

- 専用リサイクル施設

- OEM(メーカーによる回収)

- 公益事業および発電事業者

- 外部廃棄物管理会社

- 非公式・小規模収集業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Umicore

- Li-Cycle

- Redwood Materials

- Glencore

- GEM Co., Ltd.

- Guangdong Brunp Recycling

- TES(Sims Lifecycle Services)

- Retriev Technologies

- Fortum Battery Solutions

- Ganfeng Lithium

- Stena Recycling

- Duesenfeld

- SungEel HiTech

- American Battery Technology Co.

- RecycLiCo Battery Materials

- Accurec Recycling

- Envirostream Australia

- Battery Solutions LLC

- Raw Materials Co.

- Highpower Technology

- Inobat Recycling

- EcoGraf

- Tenova

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日