金属スクラップリサイクル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Scrap Metal Recycling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044070

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

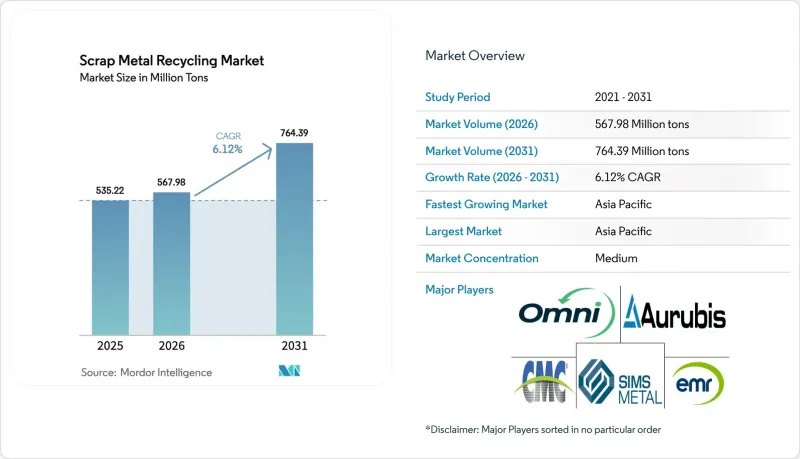

金属スクラップリサイクル市場の規模は、2025年の5億3,522万トン、2026年の5億6,798万トンから、2031年までに7億6,439万トンへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.12%となる見込みです。

短期的な成長を牽引しているのは、3つの構造的要因です。第一に、インド、中東、東南アジアにおける新しい電気アーク炉(EAF)の導入により、国内のスクラップ消費量が増加し、輸出量が減少しています。第二に、自動車および電子機器のOEM(相手先ブランド製造業者)が低残留契約を確保しており、これによりスポット市場での供給量が制限されています。第三に、OECDによるスクラップ貿易の自由化推進により、規制当局は統一的な品質基準の採用を促されていますが、各国の輸出課税により地域ごとの需給バランスは依然として逼迫しています。こうした動向により、銅含有率を0.15%未満に維持できる処理業者の収益性は向上する一方、依然として手作業による選別方法に依存している施設は不利な立場に置かれています。

世界の金属スクラップリサイクル市場の動向と洞察

インド、中東・北アフリカ(MENA)、東南アジアにおける電気炉(EAF)設備の急速な増設

2024年以降に開始された電気炉(EAF)プロジェクトは、アジア域内のスクラップの流れを一変させました。タタ・スチールのパンジャブ工場だけで、稼働初年度に現地需要を75万トン増加させました。一方、エミレーツ・スチール・アルカンのアブダビ工場(年産350万トン)は、以前はトルコに向かっていた湾岸地域の貨物を転用しました。2024年から2025年にかけて、インドネシア、ベトナム、マレーシアでは280万トンの新たな電気炉(EAF)生産能力が追加され、以前は中国へ流れていた日本のスクラップを吸収しました。これらの炉がフル稼働に達するにつれ、スクラップリサイクル市場は、短距離トラック輸送能力の限界や、製鉄所ゲートから300キロメートル圏内での即時納入材料に対するプレミアム価格の上昇といった課題に直面しています。現地需要の増加により、これまで組織的なスクラップ流通網が未発達だった地方都市において、回収率が向上すると予想されます。

自社用スクラップ確保に向けた垂直統合型製鉄所のM&A

2024年初頭に銑鉄価格が45%急騰し、製鋼部門の利益率が圧迫されたことを受け、鉄鋼メーカーは供給を確保するためスクラップヤードの買収を加速させています。アルセロール・ミッタルによる新日鉄住金の北米加工ネットワークの半数買収は、200万トンの認定原料へのアクセスを確保すると同時に、取引コストを少なくとも1トンあたり12米ドル削減することを可能にします。米国では、ヌコール傘下のデビッド・J・ジョセフ社が2025年に中西部で12カ所のスクラップヤードを買収し、処理能力を800万トンに拡大したことで、すでに集中化が進んでいた地域のスクラップ供給源がさらに逼迫しました。この統合の波により、大規模な買い手にとっては金属スクラップリサイクル市場が活況を呈していますが、小規模な独立系事業者にとっては、スポット市場の供給減少や運転資金の変動リスク増大という課題に直面することになります。

残留銅汚染の増加がEAF原料の品質を制限

2025年、廃材に含まれる銅の平均含有率は0.35%に上昇し、長尺製品用電気アーク炉(EAF)の多くが色欠陥を引き起こさずに許容できる閾値である0.2%を超えました。ティッセンクルップ社は、デュイスブルク工場に脱銅装置を導入した後、溶解工程のコストが1トンあたり15ユーロ増加したと報告しています。電気自動車の配線密度が高まり、プリント基板が普及するにつれ、加工業者はロボットによる選別技術への投資を行うか、鉄筋などの低付加価値製品への格下げを受け入れるかの選択を迫られています。日本の経済産業省は、2028年までに残留銅レベルを20%削減することを目指し、自動銅抽出技術に対する設備投資助成制度を導入しました。

セグメント分析

2025年の処理量の70.82%を鉄系金属が占め、これは鉄筋、形鋼、自動車用鋼板への需要に牽引されたものです。非鉄金属は、データセンターのケーブル、電気自動車の筐体、および北米と欧州におけるバッテリー回収率のほぼ100%といった用途に支えられ、2031年までCAGR6.22%で成長すると予想されています。2025年には、250万トンの鉱山供給不足と強力な電化需要が相まって銅スクラップ価格が18%上昇し、金属スクラップリサイクル市場の高付加価値セグメントを後押ししました。飲料缶回収法の下でアルミニウムの回収は堅調に推移していますが、ラッカーによる汚染により、二次合金の収率はバージンインゴットレベルの85%に留まっています。米国では鉛蓄電池の回収率が99%に達し、効率性の基準を確立している一方、チタンは引き続きニッチで高利益率の航空宇宙用途に供されています。

グレードプレミアムが市場の動向を形成しています。認定された低銅含有の鉄スクラップは、トン当たり最大50米ドルの高値で取引されており、これにより大手スクラップヤードではセンサーを用いた選別設備への投資が進んでいます。非鉄金属加工業者においても同様の動向が見られます。ミルグレードのアルミニウムは混合切削屑よりトン当たり150米ドル高く取引されており、銅のNo.1グレードは供給不足のピーク時にはNo.2グレードに対して4%のスポットプレミアムが付いています。AI検出技術の普及が進むにつれ、こうした価格差は縮小すると予想されます。しかし、早期導入企業はすでに、金属スクラップリサイクル市場における最も収益性の高い機会を活かし始めています。

「金属スクラップリサイクル市場レポート」は、金属の種類(鉄(鉄および鋼)、非鉄(銅、アルミニウム、鉛、その他の金属))、最終用途産業(建設、自動車、電気・電子、製造・産業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年の市場量の52.22%を占めており、2031年までCAGR6.73%で成長すると予想されています。中国の国内輸出禁止措置により、800万トンのスクラップが沿岸部の電気アーク炉(EAF)に振り向けられ、日本と韓国での供給が逼迫しました。それにもかかわらず、日本は620万トンを輸出しましたが、この数値は2023年の基準値より15%減少しました。AI選別機を備えた韓国ポスコ(POSCO)の新しい200万トン規模の炉により、自動車用スクラップの需要が増加しています。ベトナム、インドネシア、マレーシアも同様の傾向にあり、生産能力の拡大により長距離輸送ルートからの余剰スクラップが吸収され、現地の金属スクラップリサイクル市場の成長に寄与しています。

北米では、米国が2025年に7,000万トンを処理しました。これは、自動車の回収に関する厳格な規制や、老朽化したインフラの解体工事に支えられたものです。コマーシャル・メタルズ・カンパニーは、米国とメキシコに40カ所のヤードを運営しています。カナダは主に米国バイヤーへスクラップを輸出しましたが、メキシコではUSMCA(米国・メキシコ・カナダ協定)の規則により、テルニウム(Ternium)のモンテレイ複合施設へ200万トンの輸送が促進されました。ヌコール(Nucor)による米国中西部での拡張は、地域の流通をさらに逼迫させ、金属スクラップリサイクル市場における価格安定化において統合ネットワークが果たす役割を浮き彫りにしました。

欧州では、「循環型経済行動計画」により、2030年までに解体廃棄物の70%を回収することが義務付けられており、長尺製品および板鋼製品メーカーへの安定したスクラップ供給が確保されています。アルセロール・ミッタルと新日鉄住金の提携により、200万トンの専有原料が確保されています。トルコでは、ライセンシング規制により海外販売が半減したことで輸入需要が減少したため、北欧のミニミルは地域内のスクラップへの依存度を高めています。支払い制裁下にあるロシアは、欧州の金属スクラップリサイクル市場に影響を与える地域間の不均衡をさらに強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インド、中東・北アフリカ(MENA)、東南アジアにおける電気炉(EAF)設備の急速な増設

- 垂直統合型製鉄所によるM&A:自社用スクラップの確保

- AIを活用したLIBSおよびハイパースペクトル選別により、回収率が98%以上に向上

- 認証済み低残留スクラップを対象としたOEMのクローズドループ契約

- OECD、2050年の鉄鋼業界のネットゼロ目標達成に向け、スクラップ貿易の自由化を推進

- 市場抑制要因

- 残留銅汚染の増加が電気炉(EAF)の原料品質を制限

- 各国の輸出規制法の相次ぐ導入により、取引可能なスクラップの供給量が縮小しています

- スクラップ価格の変動が中小企業におけるヘッジコストを拡大

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 金属タイプ別

- 鉄

- 鉄

- 鉄鋼

- 非鉄

- 銅

- アルミニウム

- リード

- その他の金属タイプ

- 鉄

- 最終用途産業別

- 建設

- 自動車

- 電気・電子

- 製造・産業

- 家電製品

- 航空宇宙・防衛

- その他の最終用途産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AIM Recycling

- ArcelorMittal

- Aurubis AG

- Baosteel Group Corporation

- CMR Green Technologies Ltd

- COHEN

- Commercial Metals Company(CMC)

- Dowa Holdings Co. Ltd

- European Metal Recycling Ltd.

- Gerdau S/A

- Greenwave Technology Solutions Inc.

- Norton Aluminium

- OmniSource, LLC

- Remondis SE & CO. KG

- Sims Limited

- SL Recycling

- Tata Steel Limited

- The David J. Joseph Company(Nucor Corporation)

- TKC Metal Recycling Inc.

- Tom Martin Company Ltd

- Total Metal Recycling, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日