石油・ガスインフラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oil and Gas Infrastructure - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062484

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

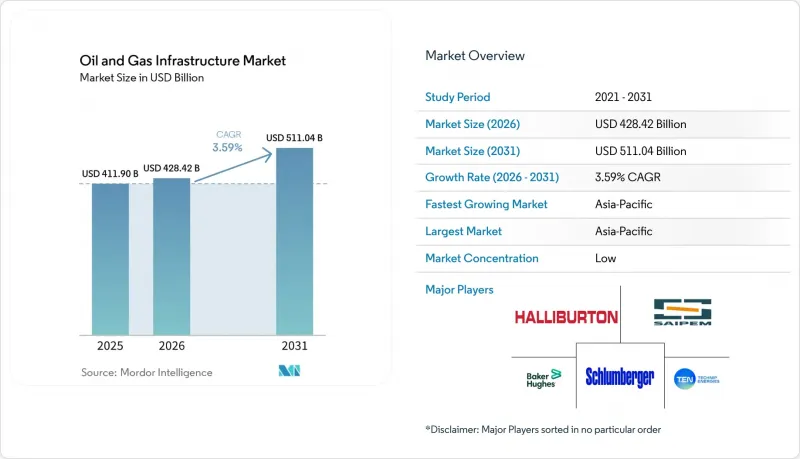

Mordor Intelligenceによると、石油・ガスインフラ市場の規模は2025年に4,119億米ドルであり、2026年には4,284億2,000万米ドルに達し、2031年までに5,110億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.59%で成長する見込みです。

本レポートは、タイプ別(パイプライン、貯蔵施設、処理・精製設備、掘削プラットフォーム、LNG輸出入ターミナル、コンプレッサーおよびポンプステーション)、用途別(探査・生産、輸送、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の石油・ガスインフラ市場の動向と洞察

老朽化したパイプラインの更新サイクル

北米の事業者は2025年に1日あたり63億立方フィートの新たなガスパイプライン容量を追加しましたが、その建設の大部分は、1960年代および1970年代に設置された腐食した区間を単に交換したに過ぎません。同年、ワシントンは腐食防止および鋼管のアップグレードのために、19の州に対し1億9,600万米ドルの連邦助成金を交付しました。大西洋を隔てた欧州では、高圧パイプライン網の約40%が1980年以前に建設されたものであり、規制当局はISO 16708に基づき検査間隔を短縮するよう促しています。この動きが、高品質鋼材および自動溶接装置に対する短期的な需要を牽引しています。ガスプロムは2028年までに8,000キロメートルの幹線パイプラインを廃止し、その資金を新たな北極海ルートへと振り向ける意向です。これは、変化する貿易パターンに適したプロジェクトを優先し、老朽化した資産への投資が後回しにされている実態を示しています。鋼材価格の高騰により発注が遅れることもありますが、全体として、この更新の波はパイプメーカーや防食ベンダーにとって持続的な追い風となっています。

世界のLNG貿易の拡大

LNG貿易量は2025年に4億1,200万トンに達し、前年比4.8%増となりました。これは、ロシアからのパイプライン供給量1,550億立方メートルの減少を補う必要性に迫られた欧州と、石炭からガスへの転換を継続しているアジアの動向を反映したものです。米国の3つの輸出ターミナル、カルカシュー・パス2、ゴールデン・パス、プラクミンズは2025年に最終承認を得て、2020年代末までに合計で年間3,960万トンの定格処理能力を追加することになります。欧州では2022年から2025年にかけて、さらに850億立方メートルの再ガス化設備が稼働を開始しました。その3分の1は浮体式貯蔵・再ガス化設備(FSRU)によって実現され、迅速な展開と初期費用の削減が可能となりました。カタールは2025年時点で世界輸出シェアの20%を維持しましたが、2026年3月のホルムズ海峡封鎖の際、特定の貨物について不可抗力を宣言せざるを得ず、同海峡の狭い航路における集中リスクが露呈しました。インフラの拡充はシステムの強靭性を高める一方で、再生可能エネルギーの普及により長期的なガス需要が抑制された場合、座礁資産(ストランドド・アセット)への懸念も増幅させることになります。

原油価格の極端な変動

2026年初頭、世界的に1日あたり140万~250万バレルの供給過剰が続く中、ブレント原油価格は1バレルあたり平均62~65米ドルで推移しました。2026年3月のホルムズ海峡危機により、価格は一時78米ドルまで上昇しましたが、戦略備蓄の放出や喜望峰周辺への航路変更により、10日以内に価格は正常化しました。事業者は通常、長期サイクルのプラットフォームや国境を越えるパイプラインの建設を承認するために70米ドル以上の価格水準を必要とします。したがって、70米ドルを下回る価格が長期化すると、最終的な投資決定が先送りされます。米国のシェール掘削企業は2026年初頭に予算を8%削減し、生産量の拡大よりも株主還元を優先したため、関連する集荷システムの拡張が中断されました。ラテンアメリカの国営企業も同様の圧力に直面しました。ペトロブラスは2025年に2隻の浮体式生産船の導入を延期し、YPFはバカ・ムエルタ地域向けの25億米ドル規模の幹線パイプライン拡張計画を先送りしました。

セグメント分析

資産クラスの中でLNGターミナルの拡大が最も急速に進んでおり、2031年まで年率7.0%の成長率を記録しています。ただし、2025年時点でもパイプラインは石油・ガスインフラ市場シェアの42.8%を占めていました。2022年から2025年の間に、欧州だけで850億立方メートルの再ガス化能力が増強されましたが、これは1年以内に係留可能な浮体式貯蔵・再ガス化設備(FSRU)に大きく依存したものです。ブリュッセルが毎年11月1日時点で90%の在庫目標を義務付けているため、貯蔵インフラも同様に増加しており、これは洞窟貯蔵施設への転換や新たな塩ドーム浸出を促進しています。精製・加工施設の動向はまちまちです。2025年には世界の名目生産能力が1日あたり1億200万バレルに達しましたが、電気自動車の普及率上昇に伴い、OECD諸国の稼働率は82%前後で推移しており、成熟市場における合理化の可能性を示唆しています。

一方、掘削プラットフォームや海底システムは、深海開発の復活の恩恵を受けています。ペトロブラスは2025年に4隻の浮体式生産・貯蔵・積出船(FPSO)を発注し、その総額は140億米ドルに上ります。各船の処理能力は1日あたり18万バレルとなる予定です。コンプレッサーステーションでは電化改修が進められています。セノバス社は2025年、フォスター・クリークに合計16メガワットの電気式ユニット25基を設置し、燃料ガスの燃焼量を18%削減しました。テクニップ・エナジーズは2026年、カタールのノース・フィールド・ウェストLNG拡張プロジェクトにおいて12億米ドルのEPC契約を獲得しました。このプロジェクトではモジュール式プラントを採用しており、従来の現場組立型メガプロジェクトと比較して現場での据付期間を18ヶ月短縮しています。したがって、LNGターミナルに関する石油・ガスインフラ市場の規模は、今後10年間で新規の長距離パイプラインの市場規模を上回る見込みであり、バリューチェーン全体における設備投資の配分構造を再構築することになるでしょう。

地域別分析

北米は2025年の支出の34.7%を占めました。これは、エナジー・トランスファーによる50億米ドル~55億米ドル規模の中流部門設備投資に加え、2030年までに米国を世界最大のLNG輸出国としての地位を確固たるものにする3つの主要LNG輸出ターミナルの建設承認が牽引したものです。カナダのTCエナジーは2025年に60億米ドル相当の資産を稼働させ、さらに36億3,000万米ドルのプロジェクトを承認するとともに、太平洋岸のLNGカナダへ供給するためのコースト・ガスリンクを完成させました。メキシコ南東部の工業地帯では、パイプラインの輸送能力が需要に追いついていないため、依然として高価なスポットLNG貨物への依存が続いており、国境を越えた拡張に向けた未開拓の機会が浮き彫りになっています。

アジア太平洋地域は、インドの数百億米ドル規模のインフラ整備計画や、インドネシアによるタンクロやマコなどのオフショア・ハブの承認に後押しされ、2031年までにCAGR6.3%で最も急速に成長する地域となる見込みです。マレーシアのBIGSTクラスターは2025年に最終投資決定(FID)に達し、2029年に初ガス供給が見込まれています。また、ペトロナスのロスマリ・マジョラム・プロジェクトは、1日あたり8億立方フィートの供給を目指しています。日本と韓国におけるLNG備蓄義務の厳格化(90日分)により、地下貯蔵施設のリース需要がさらに高まっており、輸入ターミナルのEPC受注残高は堅調に推移しています。

欧州では、ロシアからのパイプライン供給1,550億立方メートルを段階的に廃止する中、再ガス化ターミナルや貯蔵施設の拡張に引き続き資本が投入されています。2025年10月1日時点で在庫率は83%に達し、ロシアからの供給量が減少したにもかかわらず、EUの11月目標である90%まであと1ヶ月に迫っていますが、寒波の際には引き出し率が依然として抑制されています。GASCADEの水素対応パイプラインとFluxysの20億ユーロ規模の改修計画により、同地域は混合ガス輸送技術の最前線に立っています。南米の設備投資はブラジルに集中しており、ペトロブラスは2025年に12億米ドル規模の海底工事を発注し、浮体式生産船の受注を拡大していますが、アルゼンチンのバカ・ムエルタは依然としてパイプラインのボトルネックに悩まされています。中東とアフリカは、膨大な低コスト埋蔵量と地政学的リスクを併せ持っています。カタールは、2026年3月の輸送混乱にもかかわらず、2025年の世界のLNG輸出シェアの20%を維持しました。UAEはフジャイラ貯蔵施設を4,200万バレル増強し、モザンビークのコーラル・ノルテは、陸上でのメガプロジェクトなしに、浮体式LNGが深海油田の開発を可能にすることを実証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化したパイプラインの更新サイクル

- 世界のLNG貿易の拡大

- 深海・超深海分野における設備投資の増加

- 国家エネルギー安全保障プログラム

- パイプライン水素混入改修

- デジタルツインを活用した予知保全・運用管理

- 市場抑制要因

- 原油価格の極端な変動

- ネット・ゼロとESGによる資本配分のシフト

- モジュラー型浮体式LNGの競合

- サイバーセキュリティに起因するプロジェクトの遅延

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- パイプライン

- 保管施設

- 加工・精製ユニット

- 掘削プラットフォーム

- LNG輸出入ターミナル

- コンプレッサーおよびポンプステーション

- 用途別

- 探査・生産

- 輸送

- 加工・精製

- 保管・流通

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Schlumberger

- Halliburton

- Baker Hughes

- Technip Energies

- Saipem

- Wood PLC

- Fluor Corporation

- Worley

- Petrofac

- National Oilwell Varco

- McDermott International

- CPECC

- KBR Inc.

- Bechtel Corporation

- Subsea 7

- Aker Solutions

- JGC Corporation

- Larsen & Toubro

- Samsung Engineering

- TC Energy

- Kinder Morgan

- Enbridge

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日