V2G(Vehicle to Grid):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vehicle-to-Grid (V2G) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062478

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

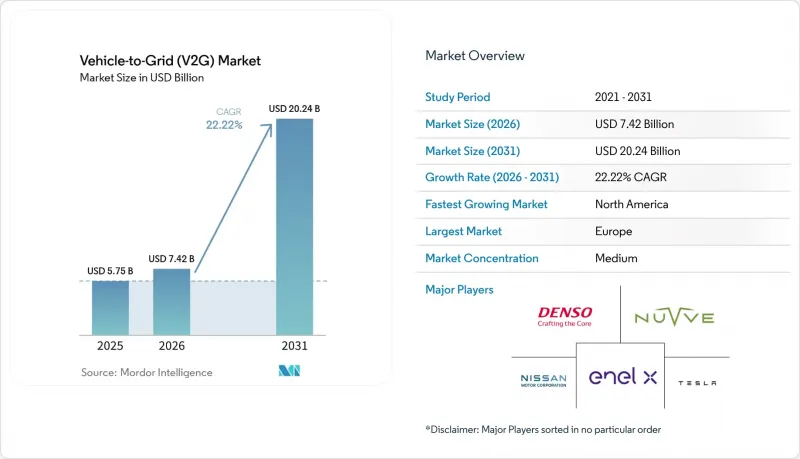

Mordor Intelligenceによると、V2G(Vehicle-to-Grid)市場の規模は2025年に57億5,000万米ドルと評価され、2026年の74億2,000万米ドルから2031年までに202億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは22.22%となる見込みです。

本レポートは、コンポーネント(電気自動車、V2G充電ステーションなど)、充電インフラ(AC充電、DC充電、ハイブリッド)、車種(BEV、PHEV、FCEV)、用途(商用、個人)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のV2G(Vehicle to Grid)市場の動向とインサイト

EV保有台数の急速な拡大と支援的なインセンティブ

フリートの電動化により、回収期間が短縮されます。これは、事業者が、住宅所有者では容易に得られない、時間帯別料金の裁定取引、需要料金の削減、および周波数調整による収入を組み合わせて活用できるためです。日本の経済産業省は、2025年にV2Hの設置1件あたり75万円(約5,000米ドル)を支給し、1万台以上の日産リーフの接続を促進しました。これは、ハードウェアの購入ではなく、測定されたグリッドサービスに補助金を結びつける設計となっています。カリフォルニア州公益事業委員会は、2027年までに150MWのV2G導入容量と、2030年までに7GWの負荷シフト目標を命じ、2024年以前にプロジェクトを抑制していた政策上の曖昧さを解消しました。中国国家エネルギー局は2024年に蘇州で100台規模のパイロット事業を開始し、将来的には全国的な統合が行われることを示唆していますが、省ごとの相互接続規則には依然としてばらつきがあります。登録義務や費用回収メカニズムを課す市場には、不釣り合いなほど多くの投資が集まる一方で、自主的な取り組みにとどまる地域では依然として遅れをとっています。

再生可能エネルギーのシェア拡大が送電網の柔軟性需要を加速

2025年、欧州のいくつかの送電網において変動性再生可能エネルギーの導入率が40%を超えると、日中の変動性が高まりますが、EVバッテリーは最小限の追加コストでこの変動を裁定取引できます。ドイツ連邦ネットワーク庁は2025年、最低入札価格1MWで集約されたEVフリートに周波数安定化予備力を開放し、中規模の充電ステーションが参加できるようにしました。デンマークのeMablerユーザーは、周波数調整契約により月38~76米ドルの収益を得ており、最適化された運用を行う商用フリートでは152米ドルにまで増加しました。オーストラリアのARENAが資金提供したREVS試験では、150台の車両が200ミリ秒以内に応答可能であることが実証され、スピニング・リザーブを上回る性能を示しました。出力抑制事象が増加する中、電力会社は新規のピーク発電所よりもV2Gを好む傾向にあります。これは、分散型バッテリーが送電網のアップグレードを回避し、1秒未満の急激な出力変動に対応できるためです。

バッテリーの劣化と保証に関する懸念

毎日のV2Gサイクルは、10年間で9~14%のバッテリー残量(SOH)の低下をもたらし、2030年までに約140米ドル/MWhの補償支払いにつながります。ほとんどのOEMの保証では、系統への放電は対象外となっています。日産のリーフの保証では、テレメトリによって過剰な系統への送電が検出された場合、保証が無効となります。テスラのサイバートラックは、所有者の放電サイクルを年間365回に制限しており、8年間のバッテリー保証を無効にすることなく、事実上、毎日のV2Gを阻止しています。系統への送電に対して価格設定を行う段階的な保証がない限り、V2Gは商用車向けソリューションにとどまるでしょう。

セグメント分析

2025年には電気自動車が売上高の48.3%を占めましたが、V2G充電ステーションはCAGR25.8%で増加すると予測されています。これは、インフラ事業者が現在、ハードウェアの一時的な利益ではなく、月額料金を稼ぐエネルギー管理ソフトウェアをパッケージ化しているためです。エネルギー管理プラットフォームは、フリートに対して車両1台あたり月額15~30米ドルを請求し、60~70%の粗利益率を上げており、充電器に典型的な20~30%を遥かに上回っています。

ソフトウェアの台頭により、V2G(Vehicle to Grid)市場は再構築されつつあります。かつて金属やプラスチックのマージンで繁栄していた部品サプライヤーは、今やテレメトリ、ISO 15118-20への準拠、およびリアルタイムのディスパッチを習得しなければなりません。その結果、ソフトウェアに起因するV2G(Vehicle-to-Grid)市場の規模は、市場全体の成長率を上回るペースで拡大しています。一方、コモディティ化したスマートメーターや通信機器は、公益事業者の設備更新に組み込まれることが多く、単独での収益化の可能性は限られています。

AC機器は2025年の収益の57.6%を占めました。これは、夜間駐車時間を利用して7~11kWの充電を低コストで行えるためです。それでも、ACとDCを組み合わせたハイブリッドソリューションは、安価なAC夜間充電と、付帯サービス契約向けの50~150kWのDC放電を融合させることで、29.2%という最高のCAGRを達成すると予測されています。

このように、ハイブリッドプラットフォームは実用的なバランスを実現しています。設置コストは約1万2,000米ドルで、単独のDCハードウェアよりも3分の1安く、スクールバス車庫の場合、周波数調整による収入で投資回収期間を4年に短縮できます。この汎用性により、V2G(Vehicle-to-Grid)市場は、資産の重複なく通勤用エネルギーとグリッドサービスの収益化の両方をサポートするインフラへと移行しつつあります。

地域別分析

欧州は2025年に40.2%のシェアを維持しました。これは、ドイツの1MW入札閾値とEU全域でのISO 15118-20義務化に後押しされたものです。英国のダイナミックな送電料金制度はピーク時の価格を3倍にし、住宅用投資の回収期間を半減させています。また、フランスの自動車メーカーであるルノー・グループによる500台規模のユトレヒトでの実証実験は、乗用車でもRTEの需給調整要件を満たせることを証明しました。

北米は最も急成長している地域であり、2031年までCAGR25.1%で拡大しています。カリフォルニア州の150MW導入目標と、ChargeScape社の600万台規模のプラットフォームが規模の拡大を後押ししています。オンタリオ州とケベック州でのカナダのパイロット事業は技術的な準備が整っていることを示していますが、売電料金の不在が商用展開を遅らせています。メキシコはまだ初期段階ですが、国境を越えた電力会社間の契約は、将来の普及を示唆しています。

アジア太平洋地域の成長は、中国国家電網による蘇州および上海でのパイロット事業、日本の4,716米ドルのV2H補助金、そして韓国における500台規模の周波数調整試験にかかっています。CHAdeMOとCCS間のプロトコル不整合は依然としてコストを押し上げており、ASEAN諸国では、大規模な導入に踏み切る前にEVの普及率向上が待たれています。オーストラリアのARENAが資金提供するREVSプロジェクトは技術的な実現可能性を確認していますが、分断された全国電力市場の規則を乗り越える必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV保有台数の急速な拡大と支援的なインセンティブ

- 再生可能エネルギーの割合の加速が、電力系統の柔軟性の必要性を高めています

- アグリゲーター型ビジネスモデルの規制面での明確化が進んでいます

- 双方向充電器の設備投資の減少

- V2G取引のためのブロックチェーンを活用したマイクロ決済

- V2Gネットワークへのセカンドライフバッテリーの統合

- 市場抑制要因

- バッテリーの劣化と保証に関する懸念

- 相互運用性とプロトコルの断片化

- EV-SEのサイバーセキュリティ上の脆弱性

- 逆電力流による配電変圧器の負荷

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- 電気自動車(EVs)

- V2G充電ステーション

- スマートメーターおよび通信機器

- エネルギー管理システム(EMS)

- ソフトウェア・プラットフォーム

- 充電インフラ別

- AC充電

- DC充電

- ハイブリッド

- 車両タイプ別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池自動車(FCEV)

- 用途別

- 商業

- 個人

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Nissan Motor Corporation

- Mitsubishi Motors Corporation

- Tesla Inc.

- Denso Corporation

- Enel X(Enel Group)

- Nuvve Holding Corp.

- The Mobility House

- Fermata Energy

- ABB Ltd.

- Hitachi Energy

- Renault Group

- Honda Motor Co., Ltd.

- Hyundai Motor Co.

- BYD Company Ltd.

- Siemens AG

- Wallbox Chargers, S.L.

- ENGIE SA

- EV Connect, Inc.

- NextEra Energy, Inc.

- ChargePoint Holdings, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日