商業用分散型エネルギー発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Distributed Energy Generation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062471

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

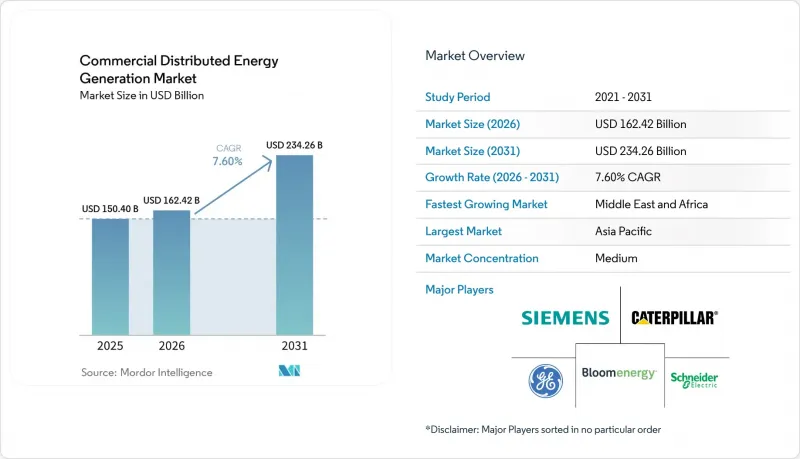

Mordor Intelligenceによると、商業用分散型エネルギー発電の市場規模は2025年に1,504億米ドルと評価され、2026年の1,624億2,000万米ドルから2031年までに2,342億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.60%となる見込みです。

本レポートは、技術別(太陽光発電、風力タービン、燃料電池、コージェネレーション、蓄電池と組み合わせた分散型エネルギー資源、その他)、用途別(オフィスビル、小売施設、データセンター、教育機関、病院、倉庫、空港、その他)、および地域別(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提示されています。

世界の商業用分散型エネルギー発電市場の動向と洞察

太陽光発電および風力発電のLCOEの低下

2025年には大規模太陽光発電のLCOEが1MWhあたり29米ドルに達し、日照量の多い地域では商業用屋上システムが1MWhあたり50~70米ドルを実現しており、米国の23州において小売電気料金を下回っています。中国のポリシリコン供給過剰により、モジュールのスポット価格は1ワットあたり0.10米ドルを下回りましたが、急速遮断電子機器の導入により、設置作業の労力は30%削減されました。そのため、企業は固定価格の電力購入契約(PPA)と、4~6年で投資回収が見込める自己資金による太陽光発電システムの導入のいずれかを選択することになります。コストの低下こそが、太陽光発電が商業用分散型エネルギー発電市場において最も急速に成長している分野である理由を説明しています。

企業の再生可能エネルギーPPAとネットゼロ目標

2025年末までに、世界の企業向け再生可能エネルギーPPAの累計は50GWに達し、その60%は北米と欧州で締結されました。GoogleとTotalEnergiesの1GW契約や、MicrosoftとBrookfieldの10.5GWパートナーシップといったポートフォリオ規模の取引では、複数の技術が組み合わされており、開発業者には2~4時間分の蓄電池の設置が義務付けられています。24時間体制でクリーン電力を供給する義務により、間欠性のリスクが買い手から転嫁されるため、PPAはプロジェクトの資金調達可能性を高め、商業施設における分散型資産の普及を促進します。

高額な初期設備投資と長い回収期間

米国における商業用太陽光発電のコストは依然として1ワットあたり1.57米ドルであり、燃料電池コージェネレーション(CHP)は1ワットあたり6米ドルに達します。これは数百万米ドル規模の投資に相当し、中小企業が自己資金で賄うことは稀です。Eaas(Energy-as-a-service)契約は資本面の障壁を取り除きますが、投資適格級の信用力を持たない顧客は対象外となるため、潜在的な購入者の60%がサービスを受けられずにいます。

セグメント分析

2025年、燃料電池は商業用分散型エネルギー発電市場シェアの37.6%を占めました。これは、途切れることのない熱と電力を必要とする病院、データセンター、および産業施設におけるその価値を反映しています。Bloom Energyは、Equinixの施設に100MW以上を導入し、ワイオミング州で900MWの水素対応契約を獲得しました。これらの動きは、同社のリーダーシップを裏付けるものです。太陽光発電セグメントはより急速に拡大しており、モジュール価格が1ワットあたり0.10米ドルを下回るにつれ、2031年までにCAGR14.4%で拡大する見込みです。屋上太陽光発電と2~4時間分の蓄電池を組み合わせることで、夕方のピーク時の系統からの電力依存度を大幅に低減し、需要料金を削減できるため、投資回収期間が5~6年に短縮されます。

風力タービンは依然としてニッチな存在にとどまっています。これは、ゾーニング規制により100~500kW級の機器が十分なセットバック(敷地境界からの距離)を確保できる工業団地に限定されているためです。一方、マイクロタービンやレシプロエンジンとのハイブリッドシステムは、オフグリッドの鉱業や農業ビジネスにおける使用事例で引き続き主流となっています。2025年にバッテリー価格がkWhあたり120米ドルまで下落することで、単独システムではなく追加設備としての1~2時間分の蓄電システムの導入が促進され、商業用分散型エネルギー発電市場において、太陽光発電がデフォルトの成長エンジンとしての地位を強化することになります。並行して、水素混入型CHP(熱電併給)は、調整性を犠牲にすることなく大幅な脱炭素化を実現する道筋を提供しており、この特徴により、予測期間中も燃料電池の重要性が維持される可能性があります。

地域別分析

2025年にはアジア太平洋地域が売上高の45.3%を占め、市場を牽引しました。中国だけで2025年に18GWの商業用屋上太陽光発電が導入され、新規工業団地における再生可能エネルギー発電のオンサイト導入率を20~30%とする義務付けが行われています。インドのオープンアクセス改革により、企業は配電会社を介さずに電力供給が可能となり、同国の商業用分散型エネルギー発電市場は2025年に年率35%の成長を遂げました。ASEAN諸国は、屋上太陽光発電の潜在能力を引き出すため、現地銀行や開発金融機関を活用して160億米ドルの資金ギャップを埋めています。

中東・アフリカ地域は、2031年までにCAGR13.1%で成長すると予測されており、これは世界最速のペースです。湾岸諸国は、天然ガスを輸出用に確保するため、太陽光発電と蓄電を組み合わせたシステムを導入しています。一方、南アフリカ、ケニア、ナイジェリアでは、産業向け電力供給が60%未満に留まる送電網環境下で稼働時間を維持するため、ディーゼル発電と太陽光発電のハイブリッドシステムに依存しています。

北米は2025年においても商業用分散型エネルギー発電市場で大きなシェアを維持しましたが、最大3年に及ぶ系統連系待ちの長期化や、2027年以降の連邦税額控除の段階的廃止が、市場の勢いを鈍らせています。欧州では、ドイツやスペインにおける低電圧フィーダーの飽和状態により、多額の費用を要する送電網のアップグレードが余儀なくされています。南米ではブラジルとチリ以外ではまだ発展途上ですが、2025年にアルゼンチンで実施された規制緩和改革により、2027年以降の導入が加速する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 太陽光発電および風力発電のLCOEの低下

- 企業の再生可能エネルギーPPAとネットゼロ目標

- ネットメータリングおよびITC型インセンティブの延長

- 停電リスクの高まりに伴うレジリエンス需要

- AIを活用した分散型エネルギー資源(DER)オーケストレーション・プラットフォーム

- 燃料電池を用いた水素対応マイクロコジェネレーション

- 市場抑制要因

- 初期設備投資額の高さと回収期間の長期化

- 進化する相互接続と料金体系の複雑化

- 配電網の受入容量の飽和

- 太陽光発電および風力発電のサプライチェーンにおけるESGトレーサビリティの精査

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 太陽光発電

- 風力タービン

- 燃料電池

- 熱電併給(CHP)

- 蓄電池連携分散型エネルギー資源(DER)

- その他

- 用途別

- オフィスビル

- 小売店

- データセンター

- 教育機関

- 病院

- 倉庫および物流センター

- 空港および交通ハブ

- その他(キャンパス、ホテルを含む)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens AG

- Schneider Electric

- Caterpillar Inc.

- General Electric(GE Vernova)

- Bloom Energy

- Sunnova Energy

- Enel X

- Aggreko Ltd

- Eaton Corporation

- Tesla Energy

- ABB Ltd.

- Johnson Controls

- Engie SA

- Cummins Inc.

- Wartsila Corporation

- Capstone Green Energy

- Generac Power Systems

- Vicinity Energy

- Veolia(Microgrids)

- NextEra Energy Resources

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日